Tầm nhìn 2023-2025 của PVS mảng cơ khí vẫn là mảng mũi nhọn, theo đó PVS định hướng tập trung các dự án ngoài biển (offshore) cả công trình dầu khí truyền thống và đẩy mạnh tham gia chào thầu các gói thầu thi công điện gió ngoài khơi. Tháng 5/2023, PVS đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi với Ørsted Taiwan Ltd trị giá hơn $300 triệu.

PVS hưởng lợi từ Quy hoạch điện VIII do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia. QHĐ VIII đẩy mạnh phát triển khoảng 6 GW điện gió offshore đến giai đoạn 2023, đây là cơ hội PVS có khả năng chào và trúng thầu các hợp đồng EPC trong nước.

Đây sẽ là bước chuyển mình của PVS, thi công chế tạo cho các dự án điện gió ngoài khơi dần dần sẽ trở thành mảng kinh doanh chính của PVS. PVS có tiềm năng tiếp tục ký thêm hợp đồng thi công điện gió ngoài khơi trong bối cảnh các quốc gia giảm phát thải carbon.

Năm 2023, PVS – Vietsopetro – PVX thành lập tổ hợp phát triển chuỗi giá trị điện gió ngoài khơi. Với lợi thế hoạt động trong lĩnh vực cung cấp các dịch vụ liên quan để thực hiện các dự án trên biển, nên tổ hợp phát triển có nhiều lợi thế, năng lực để triển khai dự án NLTT.

Theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) và kết quả đấu thầu trong năm 2023, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới.

PVS có thể bắt đầu ghi nhận doanh thu lợi nhuận từ dự án này trong năm 2024. Theo chia sẻ từ doanh nghiệp, PVS đã nộp thầu và kỳ vọng sẽ nhận thực hiện trao thầu trong năm 2023.

ĐỊNH GIÁ

Công ty Chứng khoán Vietcombank - VCBS đưa dự phóng giả định giá dầu Brent cho năm 2023 ở mức trên 85 USD/thùng. Dự án Lô B chưa có thông tin chính thức về kết quả đấu thầu nên chúng tôi tạm chưa đưa dự án này vào mô hình định giá. Chúng tôi sẽ cập nhật định giá sau khi biết thêm thông tin về kết quả đấu thầu của dự án trên.

VCBS kỳ vọng năm 2023 PVS đạt doanh thu 17,991 tỷ đồng (+10% yoy), LNST đạt 1.011 tỷ đồng (+7% yoy), EPS 2023F 1,967 đồng/cp.

Sử dụng phương pháp định giá dòng tiền DCF, VCBS đưa ra khuyến nghị “MUA” cho cổ phiếu PVS với giá mục tiêu là 34.725 đồng/CP.

Cập nhật ngày 8/6/2021: VCBS khuyến nghị giá mục tiêu 29.340 đ/cp cho cổ phiếu PVS

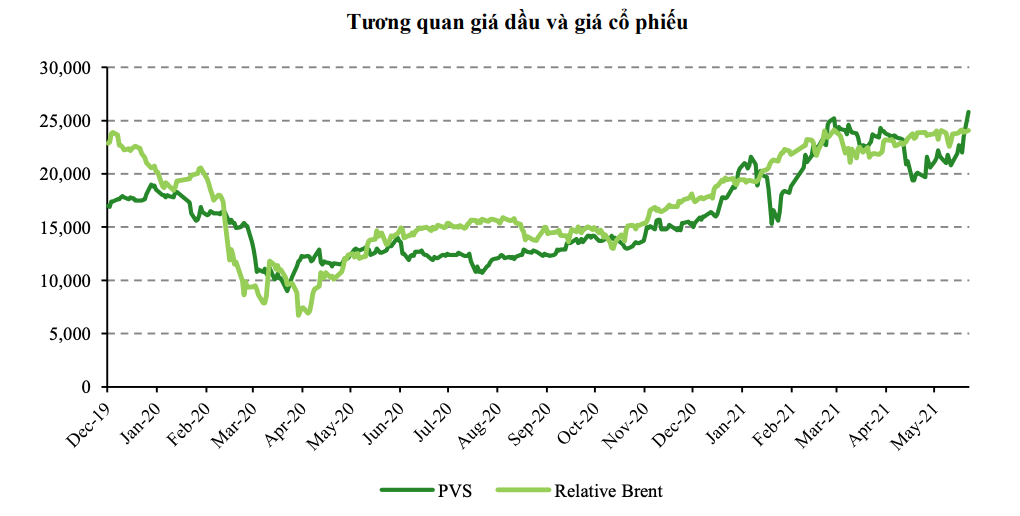

Trong Q1.2021, PVS ghi nhận DT và LNST lần lượt đạt 2,619 tỷ đồng (-20% YoY) và 163.7 tỷ đồng (+35% YoY). Sơ lược hoạt động kinh doanh của PVS trong Q1.2021, DTT giảm mạnh do khối lượng công việc của mảng M&C giảm so với cùng kỳ. Các dự án gối đầu chưa kịp đi vào hạch toán do ảnh hưởng của dịch bệnh kéo dài. Dịch Covid 19 cũng làm tăng chi phí nhân công ảnh hưởng đến chi phí quản lý doanh nghiệp.

Mặc dù doanh thu sụt giảm nhưng lợi nhuận của PVS lại tăng trưởng mạnh nhờ vào khoản hoàn nhập bảo dưỡng giàn MV12 FSO với 115 tỷ VND. VCBS cho rằng sẽ không còn khoản hoàn nhập chi phí bảo dưỡng từ MV12 FSO trong thời gian còn lại của năm 2021. Tuy nhiên, VCBS cho rằng PVS vẫn có thể hạch toán một phần chi phí bảo dưỡng bảo hành đã hạch toán đối với một vài dự án EPC đã hoàn thành trong mang M&C.

Triển vọng tăng trưởng

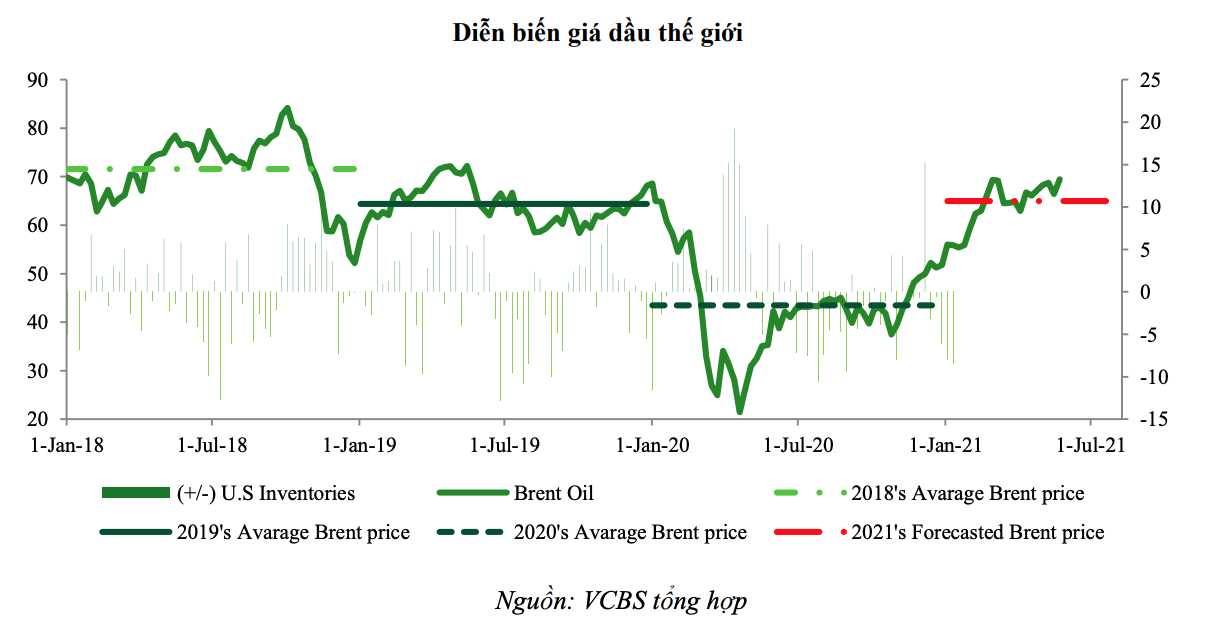

Hoạt động phân khúc thượng nguồn sôi động khi giá dầu tăng mạnh: Với mức giá dầu xấp xỉ 70 USD ở hiện tại, hầu hết đều đã vượt qua chi phí hòa vốn của các cường quốc dầu mỏ trên thế giới. Đặc biệt tại thị trường Châu Á bao gồm: Malaysia, Quatar, Brunei… là những quốc gia mà các doanh nghiệp Việt Nam đã thâm nhập và có các dự án hiện hữu.

Do Việt Nam đã và đang trải qua giai đoạn khó khăn trong các hoạt động thượng nguồn dẫn tới dự án hiện hữu không thể triển khai, dự án thăm dò bình đình trệ. Do đó, trong trường hợp giá dầu duy trì ở mức cao như hiện tại, và ngành dầu khí có nhiều cải thiện trong môi trường hoạt động thì triển vọng phân khúc thượng nguồn quay trở lại sôi động là rất có thể.

Khi các hoạt động khai thác và thăm dò ở phân khúc thượng nguồn sôi động thì các mảng hoạt động của PVS hầu hết được hưởng lợi như mảng căn cứ cảng dầu khí, hoạt động của đội tàu dịch vụ kỹ thuật và đặc biệt là mảng vận hành và bảo dưỡng.

Mảng M&C đang chờ đợi tin vui từ các dự án nước ngoài: PVS đang đấu thầu 7 – 8 dự án tại các nước trên khu vực như Nam Mỹ, Châu Phi, Nam Á… PVS kỳ vọng sẽ đấu thầu thành công được 2 – 3 dự án, tiếp tục khẳng định vị thế mới trên thị trường ngoài nước. Trong đó, dự án Gallaf giai đoạn 3 với 2 gói thầu EPC 05 & 06 là 2 gói thầu mà PVS có khả năng trúng thầu cao nhất nhờ vào hồ sơ năng lực được kiểm chứng trong gói thầu của dự án này tại GĐ 1 trong năm 2019.

Trong dài hạn, triển vọng từ các dự án điện năng lượng tái tạo sẽ là thị trường đầy tiềm năng đối với PVS. Dễ dàng nhận thấy, 2020 và 2021 là những năm bùng nổ của năng lượng điện tái tạo khi mà hàng loạt dự án được triển khai và đi vào hoạt động. Với các thành tựu của khoa học công nghệ, ngành năng lượng tái tạo sẽ dần thay thế nhiên liệu hóa thạch.

Đánh giá PVS

Giá dầu thế giới đã chứng kiến một đợt hồi phục nhanh chóng trong nửa đầu năm 2021 sau khi dịch bênh COVID 19 đi qua. Trong trường hợp giá dầu tiếp tăng cao, các doanh nghiệp dầu khí nói chung và PVS nói riêng sẽ có nhiều cơ hội tăng trưởng hơn, đặc biệt là từ các thị trường trong khu vực vốn đã có sự hiện diện của các doanh nghiệp dầu khí Việt Nam như Malaysia, Quatar, Brunei…. Đây là những quốc gia có nguồn thu chính từ việc phát triển và buôn bán dầu mỏ, do đó khi thị trường tích cực các dự án sẽ được tái khởi động nhanh trở lại.

VCBS khuyến nghị giá mục tiêu 29.340 đ/cp cho cổ phiếu PVS trong năm 2021.

Lưu ý NĐT về tính bất ổn của giá dầu trên thế giới. Hiện tại, yếu tố nguồn cung đang được cắt giảm bởi các nước OPEC9+, do đó rủi ro giá dầu giảm khi các quốc gia tăng công suất trở lại là rất lớn.

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã PVS)

PVS là thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PetroVietnam - PVN).

Được thành lập trên cơ sở triển khai quyết định số 458/TTg ngày 24/11/1976 của Thủ tướng Chính phủ về việc phê duyệt đề án xây dựng căn cứ dịch vụ dầu khí Vũng Tàu, trải qua 46 năm hình thành thành và phát triển, PTSC đã có những bước phát triển vượt bậc. Là Tổng công ty hàng đầu trong lĩnh vực cung cấp các dịch vụ kỹ thuật dầu khí, công nghiệp tại Việt Nam, và là thương hiệu lớn trên thị trường dịch vụ dầu khí, công nghiệp trong khu vực.

Lĩnh vực hoạt động chính của PTSC là cung cấp các loại hình dịch vụ kỹ thuật cho các ngành dầu khí, năng lượng, công nghiệp, trong đó có nhiều loại hình dịch vụ mang tính chiến lược, chất lượng cao, mũi nhọn, đã phát triển và được chuyên nghiệp hóa đạt trình độ quốc tế như: EPCI công trình biển; EPC công trình công nghiệp; Kho nổi chứa, xử lý và xuất dầu thô FSO/FPS0; Tàu dịch vụ dầu khí; Khảo sát địa chấn, địa chất và công trình ngầm; Lắp đặt, vận hành và bảo dưỡng công trình biển; Cảng dịch vụ và Dịch vụ cung ứng nhân lực kỹ thuật.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt

Vân Ù

17:50 08/06/2021

Em này hàng khủng nhưng có vẻ nặng mông quá, cổ phiếu lưu hành lớn khó bốc đầu. Với bà con giờ có vẻ ko thích dầu khí mấy, chả hiểu sao