Công ty May Sông Hồng - MSH

Hoạt động kinh doanh hồi phục trong năm 2021. Giá nguyên phụ liệu và cước phí vận tải tăng sẽ là các khó khăn trong ngắn hạn khiến biên lợi nhuận suy giảm.

Nhà máy mới Sông Hồng 10 sẽ hoàn thành xây dựng trong tháng 11/2021 vận hành tối đa công suất từ tháng 5/2022. Tổng công suất tăng thêm 20% so với hiện tại. Sản phẩm của Sông Hồng 10 là các mặt hàng phức tạp, với 50-60% là các đơn hàng FOB.

Thu nhập bất thường nhờ thu hồi một phần nợ xấu của khách hàng New York & Company.

Giá mục tiêu kỳ hạn 1 năm của Công ty Chứng khoán Rồng Việt là 64.200 đồng/cổ phiếu. Cổ tức kỳ vọng năm 2021 là 3.500 đồng/cp. Tại mức giá thị trường hiện tại, định giá P/E tương ứng năm 2021 và 2022 lần lượt là 7,6 lần và 5,7 lần, thấp hơn mức P/E 8,6 lần năm 2020.

Do đó, Công ty Chứng khoán Rồng Việt khuyến nghị MUA cổ phiếu MSH.

Doanh thu phục hồi đáng kể

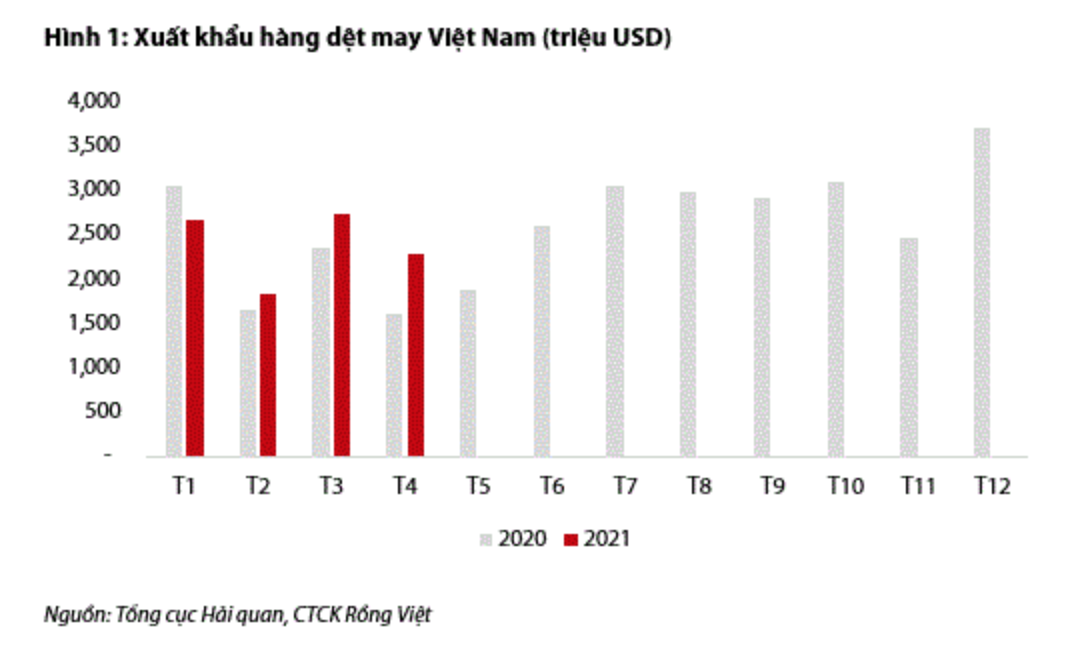

Nhu cầu toàn cầu đối với các sản phẩm dệt may truyền thống đã tăng trở lại từ quý 3/2020 sau khi suy giảm mạnh trong quý 2 do dịch bệnh. Kim ngạch xuất khẩu dệt may Việt Nam 4 tháng đầu năm tăng 9% YoY lên 9,5 tỷ USD. Đáng chú ý, xuất khẩu trong tháng 4/2021 tăng mạnh 42% YoY từ nền thấp cùng kỳ năm ngoái, thời điểm thương mại thế giới gần như ngưng trệ do các nước đóng cửa phòng dịch.

MSH đặt mục tiêu tăng trưởng 10% YoY về doanh thu năm 2021. Tuy nhiên, chúng tôi lạc quan rằng công ty có thể đạt mức tăng trưởng doanh thu cao hơn kế hoạch với kỳ vọng các nhà bán lẻ thời trang sẽ tạm thời dịch chuyển đơn hàng sang Việt Nam trong tình thế bất ổn chính trị tại Myanmar và dịch Covid-19 tái bùng phát mạnh tại Ấn Độ và Campuchia. Hơn nữa, từ sau đại dịch, đã có nhiều thay đổi trong chiến lược lựa chọn nguồn cung ứng của các nhà bán lẻ thời trang, bao gồm dịch chuyển từ các nhà cung ứng nhỏ sang các nhà cung ứng quy mô lớn có nền tảng tài chính vững mạnh. Với độ trễ thông thường 6 tháng từ khi lên ý tưởng thiết kế đến khi đưa hàng hóa vào lưu thông của các hãng thời trang, chúng tôi kỳ vọng doanh thu của MSH có thể tăng mạnh trong nửa cuối năm.

Chi phí nguyên vật liệu tăng mạnh làm giảm lợi nhuận

Hoạt động sản xuất của Trung Quốc phục hồi nhanh khiến giá các nguyên vật liệu, bao gồm nguyên vật liệu cho ngành dệt may, tăng giá mạnh từ đầu năm 2021. Trong khi các doanh nghiệp may không có nhiều lợi thế thương lượng giá bán với khách hàng, biên lợi nhuận gộp của họ có thể sẽ chịu áp lực trong ngắn hạn. Tuy nhiên, với độ trễ thông thường là một quý từ khi mua nguyên vật liệu đến bán hàng của MSH, ảnh hưởng của sự tăng giá nguyên liệu lên biên lợi nhuận gộp có thể được thể hiện từ quý 2/2021.

Thu nhập bất thường từ thu hồi nợ xấu

Tại thời điểm cuối Q1/2021, tổng khoản phải thu của New York & Company (NY&Co.) tại MSH là 218 tỷ đồng và công ty đã trích lập dự phòng phải thu khó đòi 186 tỷ đồng. Retailwinds, công ty mẹ của NY&Co., đã hoàn tất bán mảng thương mại điện tử và các tài sản trí tuệ liên quan cho Tập đoàn Saadia nhằm trang trải các nghĩa vụ tài chính cho các chủ nợ. MSH cho biết trong ngắn hạn có thể thu hồi 37% khoản nợ của NY&Co. (tương đương với 81 tỷ đồng, theo ước tính của chúng tôi) và kỳ vọng nhận được tiền trong Q2/2021.

Doanh thu tăng trưởng mạnh trong năm 2022 khi nhà máy mới Sông Hồng 10 vận hành tối đa công suất

Với vốn đầu tư 600 tỷ đồng, nhà máy Sông Hồng 10 công suất 12 triệu sản phẩm/năm đã được xây dựng từ cuối tháng 3/2021. Nếu Sông Hồng 10 được hoàn thành vào tháng 11/2021 theo đúng kế hoạch, MSH sẽ ghi nhận tăng trưởng mạnh về doanh thu và lợi nhuận trong năm 2022 khi vận hành tối đa công suất từ tháng 5/2022. Chúng tôi ước tính nhà máy mới giúp gia tăng công suất may mặc thêm 20% so với hiện tại. Theo công ty, nhà máy mới sẽ sản xuất các mặt hàng phức tạp (hàng dệt kim, dệt thoi: váy, áo, jacket…) với 50-60% được sản xuất theo phương thức FOB.

Kết quả kinh doanh Q1/2021

Công ty ghi nhận doanh thu 945 tỷ đồng (+1% YoY) và LNST 92 tỷ đồng (+44% YoY). Trong đó, biên lợi nhuận gộp cải thiện mạnh từ 17,1% trong Q1/2020 lên 22,8%. Nguyên nhân là do chi phí nguyên vật liệu làm thành phẩm bán trong Q1/2021 thấp hơn trong Q1/2020, cùng với khoản hoàn nhập dự phòng giảm giá hàng tồn kho 12 tỷ đồng. Với kết quả này, công ty đã hoàn thành 22,5% kế hoạch doanh thu và 33,8% kế hoạch lợi nhuận cả năm.

Dự phóng

Dự phóng doanh thu và LNST năm 2021 của MSH lần lượt đạt 4.474 tỷ đồng và 389 tỷ đồng, tương ứng với mức tăng 17,3% YoY và 67,6% YoY dựa trên các giả định:

- Doanh thu mảng may mặc tăng 12% YoY đạt 3.709 tỷ đồng với đơn hàng FOB chiếm 80% doanh thu, so với mức 73% năm 2020 (theo ước tính của chúng tôi).

- Mảng chăn ga gối đệm tăng trưởng 40% YoY, đạt 700 tỷ đồng.

- Chi phí nguyên phụ liệu tăng 20% YoY. Mức tăng mạnh hơn doanh thu, dẫn đến biên lợi nhuận gộp giảm về 17,7%, từ mức 19,7% năm 2020.

- Chi phí bán hàng tăng 30,7% YoY trong điều kiện giá cước vận tải tăng mạnh từ quý cuối năm 2020.

- Chi phí quản lý doanh nghiệp giảm 57,2% nhờ hoàn nhập dự phòng nợ phải thu khó đòi 81 tỷ đồng.

Sang năm 2022, doanh thu và LNST có thể đạt 5,810 tỷ đồng và 516 tỷ đồng, tương ứng với mức tăng 29,8% YoY và 32,8% YoY. Biên lợi nhuận gộp đạt 20%, cao hơn năm 2021, do kỳ vọng nguồn cung nguyên phụ liệu sẽ bớt căng thẳng so với năm 2021.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt