Nhìn lại 2020: Tác động kép tiêu cực

Tác động kép tiêu cực từ Covid-19 và thiếu hụt sản phẩm bàn giao do tiến độ phê duyệt pháp lý

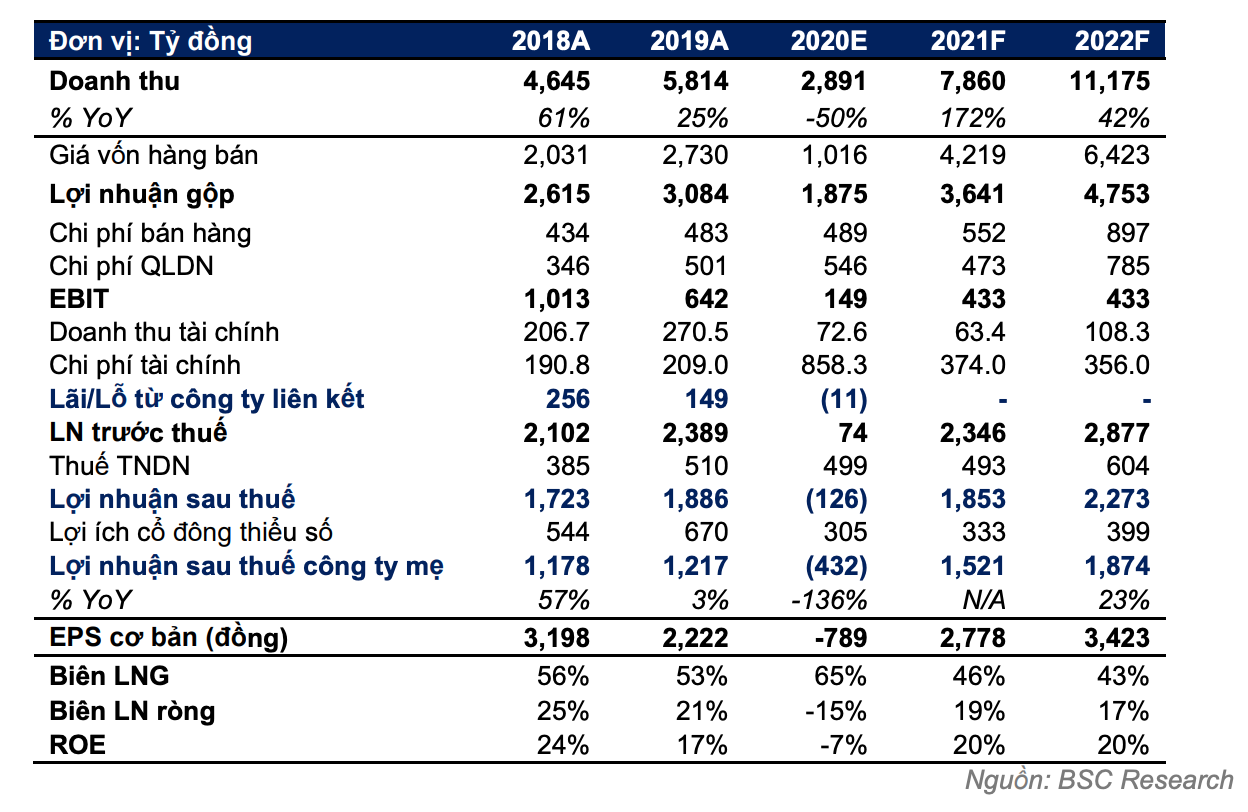

Doanh thu thuần năm 2020 ghi nhận mức sụt giảm -50.3% YoY, trong khi đó LNST lần đầu tiên ghi nhận mức lỗ -432 tỷ đồng chủ yếu do (1) Thiếu hụt sản phẩm sơ cấp bàn giao trong năm 2020 do các vấn đề pháp lý diễn ra từ năm 2018, (2) Mảng môi giới bị ảnh hưởng tiêu cực do dịch Covid-19 và (3) Lỗ do thoái vốn LDG. Trong đó Thoái vốn khỏi LDG là nguyên nhân chính khiến DXG ghi nhận kết quả lỗ trong năm 2020.

DXG không ghi nhận lợi nhuận dự án Gem Sky World trong Q4/2020. Theo đó, dự án trên dự kiến sẽ được ghi nhận từ Q1/2021.

2021: Gia tăng quỹ đất và triển khai mở bán mới

Tổng giá trị mở bán mới (Pre-sales) năm 2020 hồi phục tích cực so với mức thấp năm 2019 nhờ việc xoay trục quỹ đất mới sang khu vực Đồng Nai và Bình Dương.

DXG đã thành công xoay chuyển sang tình thế thuận lợi hơn thông qua việc linh hoạt chuyển hướng mở rộng quỹ đất sang các khu vực tỉnh thành lân cận. Lũy kế cả năm 2020, theo chúng tôi ước tính doanh thu mở bán mới của DXG ghi nhận khoảng 6,258 tỷ đồng tương ứng hơn 2,836 sản phẩm đến từ dự án Opal Skyline và Gem Sky World.

BSC dự phóng số lượng sản phẩm và giá trị mở bán mới giai đoạn 2020-2023 dự kiến ghi nhận bình quân ở mức 3,000 sản phẩm và 6,500 tỷ đồng bình quân mỗi năm. Việc tập trung mở rộng quỹ đất mới với 7-8 dự án mới trong năm 2020 đã giúp DXG giảm thiểu rủi ro tập trung hóa so với giai đoạn 2017- 2020 phụ thuộc chính vào Gem Riverside và Gem Premium. Điều này giúp đảm bảo tăng trưởng lợi nhuận của DXG trong 3 năm tới.

Ngoài ra, BSC đánh giá trong bối cảnh thiếu hụt nguồn cung nội đô, quỹ đất của DXG sẽ là “của để dành” cho giai đoạn 2023-2026 nhờ vào (1) Giá vốn ở mức thấp và (2) Vị trí đắc địa.

• Tổng giá trị và số lượng sản phẩm mở mới năm 2021 ước đạt lần lượt 7,676 tỷ đồng (+22.7% YoY) và 3,400 sản phẩm (+19.8% YoY).

• Một số dự án trọng điểm được mở bán giai đoạn 2021-2023 bao gồm Gem Sky World, Opal Cityview, Opal Central Park, Lux Star, Gem Riverside, Gem Premium…

Dự án Gem Sky World và tổ hợp các dự án ở khu vực Bình Dương là điểm tựa vững chắc cho triển vọng lợi nhuận của DXG giai đoạn 2021-2023, trong khi chờ đợi tiến độ phê duyệt pháp lý tại thành phố Hồ Chí Minh được cải thiện.

Chúng tôi nhận thấy một số dấu hiệu tích cực hơn trong việc đẩy mạnh phê duyệt pháp lý thông qua các bộ luật mới được sửa đổi và có hiệu lực trong Q1/2021.

Dự án Gem Sky World (GSW) là động lực chính dẫn dắt sự phục hồi lợi nhuận của DXG giai đoạn 2021F-2023F. Dự án có quy mô hơn 92ha với khoảng 4,000 sản phẩm đất nền/biệt thự. Trong năm 2020, GSW đã triển khai bán thành công hai phân khu Garnet Park, Pear Park và Topaz Park, tương ứng khoảng 1,300 sản phẩm.

Trong năm 2021, GSW dự kiến tiếp tục triển khai phân khu Topaz mở rộng (300 sản phẩm mở bán trong Q1/2021, đã bán được 50%) và phân khu Sapphire Parkview (khoảng hơn 600 sản phẩm nhà phố xây sẵn sẽ được mở bán trong Q2/2021).

BSC đánh giá các yếu tố về (1) Khởi công dự án sân bay Long Thành, (2) Cải thiện hạ tầng kết nối giữa trục HCM và khu vực phía Đông và và (3) tình trạng pháp lý sạch sẽ nhờ sỡ hưu thông qua hình thức đấu giá sẽ là động lực hỗ trợ tích cực cho việc mở bán các phân khu kế tiếp của GSW.

Tính tới thời điểm hiện tại, DXG đang sỡ hữu 5 dự án với quy mô 8.6 ha tại Bình Dương bao gồm (1) Opal Boulevard, (2) Opal Skyline, (3) Opal Skyview, (4) Opal Cityview (5) Opal Central Park (~4,500 sản phẩm). Trong đó, có ba dự án gần như đã đạt tỷ lệ hấp thụ đạt 100% như Opal Boulevard, Opal Skyline, Opal Skyview.

Trong năm 2021, DXG sẽ mở bán các dự án Opal Cityview (1,500 căn) và Opal Central Park (1,000 căn), trong đó dự án Opal Central Park là dự án mới có quy mô khoảng 5 ha.

IPO công ty con DXS

DXG đang triển khai kế hoạch IPO DXS trong Q1 và Q2/2021. Hiện tại DXG đang sỡ hữu 84.2% tỷ lệ sở hữu của DXS và đang có nhu cầu thoái vốn khoảng 20-30%.

Mảng môi giới hiện tại được kỳ vọng tăng trưởng phục hồi trở lại sau khi dịch Covid-19 được kiểm soát, đồng thời DXS cũng sỡ hữu hệ thống môi giới và thị phần lớn nhất tại Việt Nam sẽ là điểm nhấn đầu tư chính cho kế hoạch IPO DXS lần này.

Trong trường hợp thành công, số tiền thu được từ việc thoái vốn sẽ giúp DXG có thêm nguồn tiền để tiếp tục gia tăng quy mô quỹ đất hiện tại. Do chưa có thông tin chính xác và chi tiết về kế hoạch trên, hiện tại BSC chưa đưa giả định trên vào định giá của DXG.

Dự báo kết quả kinh doanh

BSC đánh giá với danh mục dự án hiện tại của DXG đủ duy trì (1) tăng trưởng lợi nhuận mảng bất động sản sơ cấp giai đoạn 2021-2023. Ngoài ra, (2) mảng môi giới phục hồi hậu dịch Covid cũng sẽ là yếu tố cộng hưởng đi kềm đảm bảo khả năng tăng trưởng lợi nhuận của DXG.

Năm 2021, BSC ước tính doanh thu và lợi nhuận sau thuế công ty mẹ ước đạt 7,860 tỷ đồng (+172% YoY) và 1,521 tỷ đồng so với mức lỗ -432 tỷ năm 2019, nhờ vào bàn giao các dự án (1) Opal Boulevard, (2) Gem Sky World, (3) ST-Mortiz và sự hồi phục của mảng dịch vụ môi giới.

EPS 2021 FW =2,778 đồng/cp. PE 2021 FW = 8.5 lần.

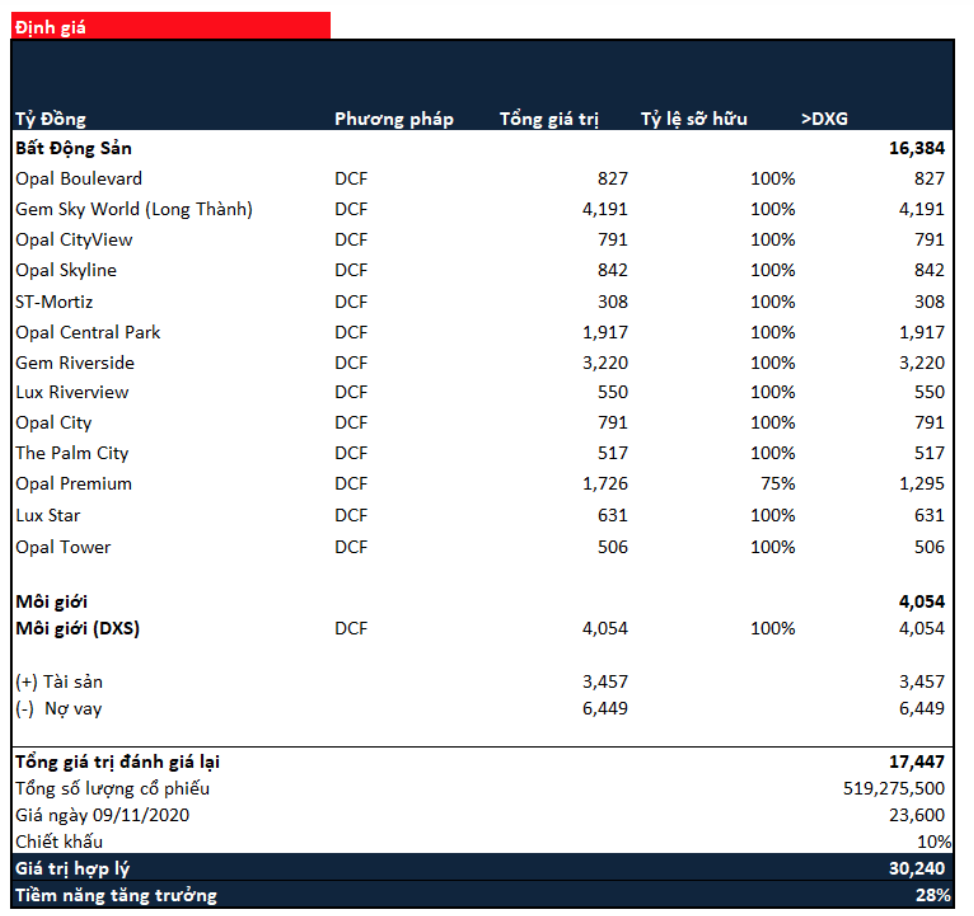

Định giá

BSC duy trì khuyến nghị MUA cổ phiếu DXG và nâng giá mục tiêu lên mức 30.200 đồng/cp (tăng khoảng 25% so với mức giá đóng cửa ngày 10/03/2021) dựa trên phương pháp RNAV do thay đổi một số giả định sau:

• Dựa trên tính khả thi và kế hoạch triển khai dự án, cập nhật thêm hai dự án mới bao gồm Opal Central Park và Opal City View.

• Đánh giá lại triển vọng mảng môi giới với kỳ vọng tốc độ tăng trưởng bình quân 20% cho năm 2021F và 15% cho giai đoạn 2022F-2025F.

• Giảm mức chiết khấu WACC dự án từ mức 15% về mức 13% do yếu tố mặt bằng lãi suất giảm.

• Giảm mức chiết khấu rủi ro về tính thanh khoản và tốc độ phát triển dự án từ mức 20% về mức 10% do việc thành công triển khai và mở bán các dự án khu vực Bình Dương và Đồng Nai.

Mới hôm 02/03/2021, Công ty chứng khoán Vietcombank VCBS cũng đánh giá cao tình hình kinh doanh tốt và triển vọng khả quan năm 2021 của DXG và VCBS khuyến nghị MUA cổ phiếu DXG - Tập đoàn Đất Xanh với giá mục tiêu 28.200 đồng/CP, tăng hơn 20%.

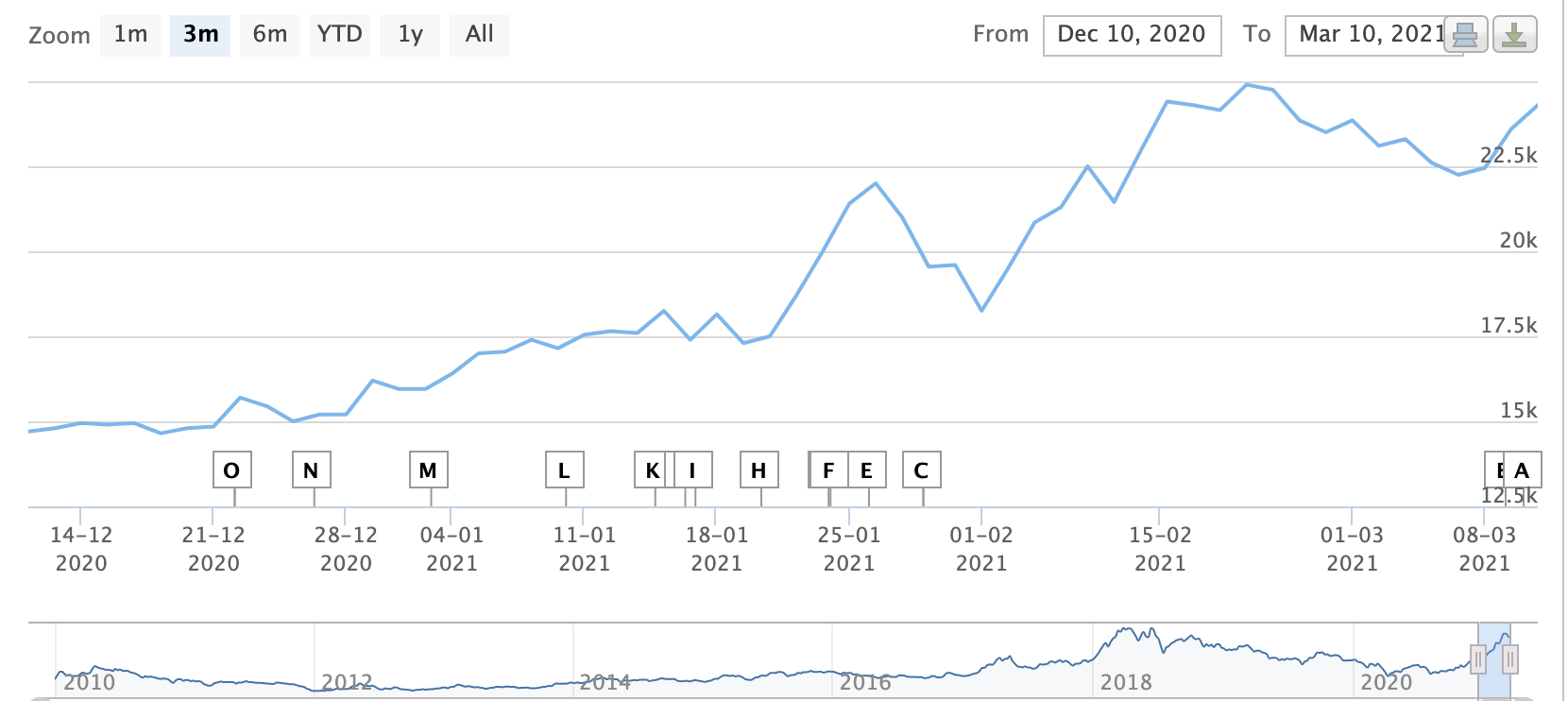

Diễn biến giá cổ phiếu 3 tháng gần đây

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt