Chú thích ảnh

Chúng tôi đã có cuộc gặp gỡ với Dabaco để cập nhật tình hình sau bão Yagi, với một số điểm chính sau: DBC không gặp thiệt hại trực tiếp về tài sản, con người sau bão. Đàn heo của DBC vẫn an toàn. Tuy nhiên có thể có những rủi ro tiềm ẩn từ dịch bệnh bùng phát và sức khỏe của vật nuôi từ các khu vực bị ngập lụt.

Giá heo neo cao có thể giúp DBC tăng doanh thu. Vì nửa cuối năm thường là mùa cao điểm và dự kiến nhu cầu tiêu thụ sẽ phục hồi, giá heo sẽ khó giảm xuống mức như năm trước là từ 52.000-56.000 đồng/kg.

Hoạt động chăn nuôi ghi nhận chi phí đầu vào thấp và năng suất heo nái cao hơn (từ việc nhập khẩu giống heo mới từ Pháp). Theo chia sẻ của ban lãnh đạo, chi phí sản xuất trung bình của DBC là khoảng 50.000 đồng/kg (giảm từ 55.000 đồng/kg vào năm 2022), ngoài ra, một số điểm trại ở tỉnh Thanh Hóa còn ghi nhận mức chi phí ở mức 48.000 đồng/kg.

Với giả định giá heo hơi tiếp tục thuận lợi đến cuối năm và chi phí đầu vào giữ mức hiện tại, dự kiến doanh thu và lợi nhuận ròng năm 2024 sẽ lần lượt đạt 11,7 nghìn tỷ đồng (+6% svck) và 472 tỷ đồng (+1.789% svck).

Mặc dù DBC đã tăng cường các biện pháp chống dịch ASF, cần thận trọng hơn so với ban lãnh đạo do dịch bệnh thường khó dự báo sau bão lũ.

Sang năm 2025, dự báo doanh thu và lợi nhuận ròng lần lượt là 12,9 nghìn tỷ đồng (+10% svck) và 721 tỷ đồng (+53% svck), nhờ sự mở rộng liên tục của hoạt động 3F (thức ăn-chăn nuôi-thực phẩm) và biên lợi nhuận gộp tăng do giống heo năng suất cao hơn.

Triển vọng ngắn hạn: kỳ vọng công ty sẽ ghi nhận doanh thu và lợi nhuận ròng lần lượt là 5,3 nghìn tỷ đồng (đi ngang svck) và 254 tỷ đồng (+1245% svck) trong nửa cuối năm 2024, do cả sản lượng và giá bán đều được dự báo sẽ cao hơn so với năm ngoái.

Triển vọng dài hạn: Tiêu dùng phục hồi, tỷ lệ tử vong thấp nhờ an toàn sinh học tốt hơn, mở rộng trang trại mới, và năng suất từ các giống heo mới tăng lên sẽ góp phần vào tăng trưởng của DBC khi công ty đi lên từ mức đáy lợi nhuận năm 2022.

Nhà máy ép dầu giai đoạn 2 đang được xây dựng và dự kiến sẽ bắt đầu đi vào hoạt động vào cuối năm 2025.

Rủi ro giảm giá: Dịch ASF có thể tiếp tục ảnh hưởng đến đàn heo của DBC, tiến độ xây dựng các trang trại heo bị chậm và tiêu dùng chưa hồi phục.

Thành viên cập nhật ngày 17/7/2023: khuyến nghị MUA, giá mục tiêu 27.400 đồng/cp

Nhu cầu tiêu thụ cải thiện trong bối cảnh nguồn cung thịt lợn sụt giảm do dịch tả lợn Châu Phi và tỷ lệ tái đàn thấp giúp cho giá thịt heo hồi phục lên mức 61-62,000 đồng/kg. Dự kiến giá thịt heo sẽ tiếp tục xu hướng hồi phục và dao động quanh mức 65-68,000 đồng/kg trong giai đoạn nửa cuối năm.

Giá nguyên liệu đầu vào như ngô, đậu tương, … thường có xu hướng giảm trong giai đoạn El Nino nhờ lượng mưa được cải thiện cũng như nguồn cung nông sản gia tăng tại các quốc gia xuất khẩu nông sản lớn như Mỹ, Brazil, Argentina. Chi phí đầu vào của DBC được kỳ vọng tiếp tục sụt giảm theo xu hướng chung của thế giới

Đối với dự án bất động sản Parkview, DBC đã hoàn tất các yêu cầu theo các quy định về phòng cháy chữa cháy trong tháng 06/2023. Khoản lợi nhuận 150 tỷ đồng được kỳ vọng sẽ giúp DBC tránh khỏi việc ghi nhận kết quả kinh doanh âm trong 1H2023.

Dựa trên triển vọng kinh doanh và các rủi ro có thể phát sinh, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu DBC giá mục tiêu 27,400 VND/cổ phiếu.

Thành viên cập nhật ngày 19/5/2023: BSC khuyến nghị MUA, giá hợp lý 21.300 đồng/cp

QUAN ĐIỂM ĐỊNH GIÁ

BSC duy trì khuyến nghị MUA đối với cổ phiếu DBC với giá trị hợp lý năm 2023 là 21,300 VNĐ/CP. Định giá dựa trên phương pháp định giá theo giá trị sổ sách với P/B mục tiêu ở mức 1.1 lần – thấp hơn trung vị DN cùng ngành 1.6 lần.

DỰ BÁO KẾT QUẢ KINH DOANH

Kỳ vọng năm 2023: BSC dự báo doanh thu thuần và LNST-LICĐTS năm 2023 của DBC đạt lần lượt là 12,613 tỷ VND (+9% yoy), và 43 tỷ VND (+7.2 lần yoy), EPS FW 2023 = 159 VND/CP, PE FW= 105 lần và P/B FW = 0.87 lần – thấp hơn trung vị của các doanh nghiệp cùng ngành là 1.6 lần. Dựa trên giả định (1) điều chỉnh KQKD Q1.23, (2) duy trì kì vọng giá heo phục hồi trong nửa cuối 2023 và (3) ghi nhận doanh thu mảng từ BĐS thương mại.

LUẬN ĐIỂM ĐẦU TƯ

- Kỳ vọng đáy lợi nhuận rơi vào Q1/2023 nhờ kì vọng giá heo phục hồi và giá NL TACN hạ nhiệt vào 2H/2023.

- Vị thế dẫn đầu ngành chăn nuôi niêm yết nhưng còn định giá dưới giá trị sổ sách: (1) quy mô tổng đàn lên đến 1 triệu con heo với chuỗi giá trị 3F hoàn chỉnh, (2) sở hữu quỹ đất nông nghiệp lớn bắt kịp xu hướng chuyển đổi của ngành chăn nuôi và quỹ đất thương mại tiềm năng.

Catalyst

- Xu hướng tăng của giá heo hơi nội địa và giá heo hơi Trung Quốc.

- Ghi nhận doanh thu BĐS từ dự án Parkview Huyền Quang với 150 tỷ lợi nhuận.

RỦI RO ĐẦU TƯ

- Biến động giá heo hơi và giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận.

- Lợi nhuận biến động mạnh dựa theo cách hạch toán doanh thu bất động sản.

- Rủi ro KQKD tiếp tục lỗ sau báo cáo soát xét 1H.23 dẫn tới rủi ro bán tháo do bị cắt margin.

CẬP NHẬT DOANH NGHIỆP

Cập nhật KQKD Q1/2023 tạo đáy lợi nhuận do:

(1) Gía bán heo hơi thấp hơn giá vốn do nguồn cung dồi dào và nhu cầu chưa phục hồi.

(2) Dự án BĐS Parkview chưa được ghi nhận do công ty mới các bước hoàn tất các yêu cầu theo các quy định về phòng cháy chữa cháy trong tháng 4/2023

(3) Dịch bệnh ASF cơ bản tại DBC được khống chế trong từ đầu Q2/23

Thành viên cập nhật ngày 28/3/2022: tiềm năng 2022 đã phản ánh vào giá hiện tại, giá hợp lý 77.946 đồng/cp

DBC công bố KQKD Q4/2021 với một số điểm nhấn: 1) Doanh thu hồi phục chậm do giá heo trong nước và nhu cầu hồi phục yếu sau COVID. LNST tiếp tục giảm do chi phí nguyên liệu thức ăn chăn nuôi duy trì mức cao do hiện tượng tắc nghẽn chuỗi cung ứng gây thiếu nguyên liệu và chi phí vận tải duy trì ở mức cao; 2) DBC tiếp tục làm lành mạnh bảng cân đối kế toán với việc đẩy mạnh trả nợ vay trong quý 4.

Giá heo trung bình dự kiến cho 2022 đạt mức khoảng 60-61 nghìn đồng/kg trong nửa cuối 2022 do nhu cầu hồi phục yếu và tổng đàn heo tiếp tục gia tăng. Giá thức ăn chăn nuôi dự kiến khó tăng kịp theo giá nguyên liệu đầu vào.

DBC kế hoạch chia cổ phiếu thưởng tăng vốn điều lệ và bổ sung ngành nghề kinh doanh mới liên quan kế hoạch bán vaccine dịch tả lợn châu Phi.

Chúng tôi điều chinh giảm dự phóng KQKD cho 2022, chưa bao gồm mảng vaccine dịch tả châu Phi do chưa có thông tin rõ ràng. Chúng tôi sẽ đưa ra nhận định đối với cổ phiếu DBC và không đưa ra định giá do chúng tôi cho rằng sẽ phải chờ đợi những thông tin rõ hơn từ Ban lãnh đạo về kế hoạch thương mại hóa vaccine.

Chúng tôi cho rằng giá cổ phiếu DBC đang phản ánh hợp lý kỳ vọng KQKD trong 2022 và kỳ vọng vào kế hoạch thương mại hóa vaccine dịch tả lợn châu Phi.

Rủi ro: Tình hình COVID diễn biến phức tạp hơn dự đoán.; Rủi ro khí hậu bất lợi tại các nước chính trồng các cây nguyên liệu cho TACN: Mỹ, Brazil, Ấn Độ, Argentina, Australia; Tình trạng tái đàn heo đột biến.

Thành viên cập nhật ngày 18/8/2021: Yuanta khuyến nghị MUA cổ phiếu DBC (Dabaco), giá mục tiêu 85.914 đ/cp

Cổ phiếu DBC (Tập đoàn Dabaco Việt Nam) đang được định giá gần như ở mức thấp nhất so với các công ty cùng ngành trong khi hiệu quả kinh doanh cao hơn.

Giá heo hơi trong nước hiện đang giảm khoảng -35% so với đầu năm trong khi giá thức ăn chăn nuôi (TACN) tăng khoảng 20% so với đầu năm, đã gây áp lực cho các công ty chăn nuôi như DABACO. Tuy nhiên, có một số điểm cần đánh giá kỹ hơn và chúng tôi kỳ vọng bức tranh sẽ sáng trở lại cho khoảng thời gian cuối năm 2021 và đầu 2022.

Yuanta kỳ vọng giá heo hơi sẽ trở lại mốc 65-70 nghìn đồng/kg sau khi COVID được kiểm soát và tăng nhẹ 2.9% trong năm 2022.

Giá nguyên liệu thức ăn chăn nuôi đang giảm, cùng với sự hỗ trợ từ Chính phủ, kỳ vọng sẽ kéo giá TACN giảm dần 20% về mức cũ.

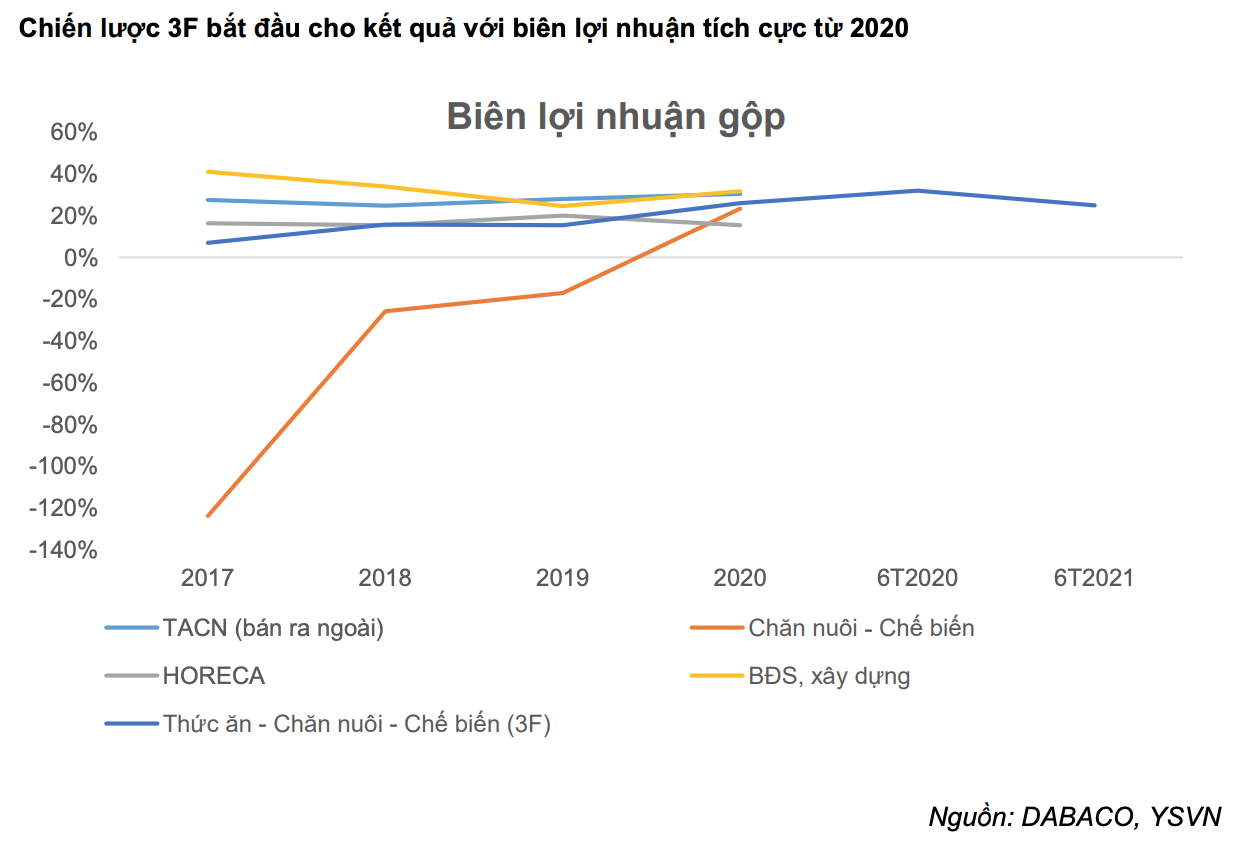

Chiến lược 3F bắt đầu cho kết quả giúp biên lợi nhuận tích cực từ 2020 và vượt kỳ vọng 6T Chúng tôi cho rằng DBC xứng đáng với mức định giá cao hơn.

Mảng BĐS giữ nhịp tăng trưởng cho 2021-2022.

Định giá

Tình hình kinh doanh của DBC biến động mạnh theo giá thịt heo cũng như giá các nguyên liệu sản xuất. Do đó, chúng tôi sẽ định giá cổ phiếu DBC theo phương pháp so sánh P/E, P/B và EV/EBITDA dự phóng. Dự phóng doanh thu và LNST 2021 của DBC lần lượt là 10,904 tỷ đồng (+8.8% YoY) và 1,433 tỷ đồng (+13.14% YoY), EPS dự phóng 2021 đạt 12,435 đồng/cổ phiếu. KQKD 6 tháng cuối năm sẽ khả quan hơn nhờ các điều kiện chăn nuôi đảo chiều và bàn giao dự án Lotus.

DBC đang được định giá gần như ở mức thấp nhất so với các công ty cùng ngành trong khu vực, trong khi các chỉ số hiệu quả kinh doanh ở mức cao hơn.

Cổ phiếu DBC đang giao dịch tại mức P/E TTM dưới mức trung bình 3 năm. Với KQKD ổn định tăng trưởng giai đoạn 2020-2022 và trên quan điểm thận trọng, chúng tôi kỳ vọng mức định giá ở mức +0.5SD theo PE và PB trung bình 3 năm, các hệ số này vẫn thấp hơn nhiều so với các công ty cùng ngành trong khu vực. Đối với phương pháp EV/EBITDA, do công ty không nặng đầu tư mới nên chúng tôi cẩn trọng lấy mức thấp nhất 5 năm.

Công ty Chứng khoán Yuanta lấy tỷ trọng theo 3 phương pháp P/E, P/B và EV/EBITDA lần lượt là 50%, 30%, 20% cho nên mức dự phóng 2021 là 85.914 VNĐ/cổ phiếu.

Rủi ro đối với dự phóng: Tình hình COVID diễn biến phức tạp hơn dự đoán. Rủi ro khí hậu bất lợi tại các nước chính trồng các cây nguyên liệu cho TACN: Mỹ, Brazil, Ấn Độ, Argentina, Australia. Tình trạng tái đàn heo đột biến.

Tổng quan Tập đoàn Dabaco Việt Nam (mã DBC)

Công ty Cổ phần Tập đoàn Dabaco Việt Nam (DBC) tiền thân là Công ty Nông sản Hà Bắc được thành lập vào năm 1996. Năm 2005, công ty chuyển sang hoạt động theo mô hình cổ phần. Tập đoàn có hoạt động kinh doanh trong ngành nông nghiệp, tham gia vào sản xuất và bán buôn thức ăn chăn nuôi, chăn nuôi, hợp đồng chăn nuôi, chế biến thực phẩm, bao bì, bất động sản và đầu tư xây dựng cơ sở hạ tầng. Công ty là một trong những thương hiệu xuất hiện sớm nhất trên thị trường thức ăn chăn nuôi Việt Nam và là một trong 10 doanh nghiệp sản xuất thức ăn chăn nuôi lớn nhất cả nước.

Chiến lược kinh doanh Công ty đang sử dụng một mô hình chế biến khép kín có tên 3F (Farm-Feed-Food) và phát triển một số nhà bán lẻ như siêu thị và cửa hàng tạp hóa. DBC còn được biết đến như một nhà chế biến thực phẩm chính từ gia cầm, cá, lợn và là nhà phát triển các khu đô thị, các khu công nghiệp vừa và nhỏ.

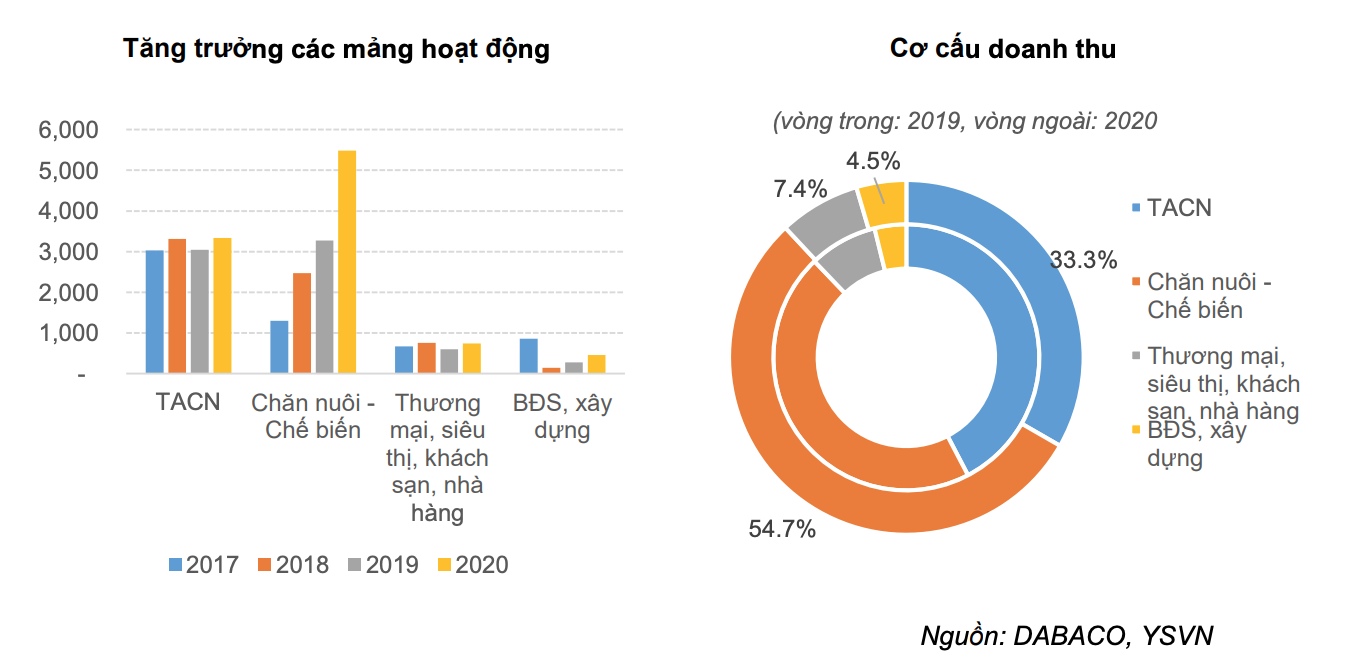

Mô hình chế biến khép kín 3F (Feed-Farm-Food) bao gồm mảng TACN và Chăn nuôi – Chế biến chiếm 88% tổng doanh thu 2020. Mảng TACN chiếm khoảng 33% doanh thu. Dabaco hiện có 6 nhà máy sản xuất thức ăn chăn nuôi đang hoạt động, có tổng công suất thiết kế trên 1.000.000 tấn/năm, chiếm 60% doanh thu của Tập đoàn; chủ yếu tập trung tại thị trường Miền Bắc và Miền Trung.

Công ty có 09 thương hiệu thức ăn chăn nuôi gồm: DABACO, TOPFEEDS, NASACO, GROWFEEDS, KHANGTIVINA, KINH BẮC, NUTRECO, SUNSHIHE VÀ S-STAR. Hiện tại, chúng tôi ước tính các nhà máy TACN của DBC đang hoạt động ở mức hơn 50% công suất.

Mảng Chăn nuôi – Chế biến chiếm khoảng 55% doanh thu. Thương hiệu lợn giống, gà giống Dabaco có tính nhận diện cao trên thị trường khi cung cấp các sản phẩm có năng suất và chất lượng cao. Quy mô đàn nái đứng đầu với khoảng 40.000 con. DBC cũng sở hữu trại lợn giống hạt nhân qui mô lớn bậc nhất cả nước với 5.000 con nái. Trong 2021, DBC sẽ triển khai tiếp các dự án chăn nuôi để đưa vào vận hành trong 2022 như: Dự án Tam Nông - Phú Thọ, Đồng Phú - Bình Phước, Thạch Thành - ThanhHóa, Bội Kim - Hòa Bình, nhà máy ép dầu GĐ 2. DBC hiện đang tập trung phát triển hệ thống bán lẻ hiện đại để phân phối sản phẩm tới người tiêu dùng, bao gồm Siêu thị, Cửa hàng thực phẩm sạch DBC, Khách sạn và Nhà hàng thuộc sở hữu của DBC.

Mảng Thương mại, siêu thị, khách sạn, nhà hàng (HORECA) chỉ chiếm 7% doanh thu nhưng có vai trò giúp ổn định một phần đầu ra của các sản phẩm chăn nuôi về sản lượng cũng như giá bán. Hiện tại, 4 siêu thị DABACO Lý Thái Tổ, Gia Bình, Nguyễn Cao và Lạc Vệ ít chịu ảnh hưởng trong đợt COVID này do nhu cầu tiêu dùng sản phẩm thiết yếu của người nhân tăng lên trong giai đoạn dịch và các siêu thị có nhiều lợi thế hơn so với các chợ truyền thống.

Mảng BĐS, xây dựng chiếm 5% doanh thu. Trong 6 tháng cuối năm 2021, DBC sẽ bàn giao dự án Lotus Centre – Bắc Ninh, dự kiến ghi nhận doanh thu 845 tỷ đồng. Dự án Huyền Quang dự kiến bàn giao trong Q2/2022.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt

Chút

07:49 19/07/2023

Ngon quas DBC. Ngành thịt dabaco vô đối. Mua cổ này giữ hay hơn lướt. Món quen của dân chơi hệ cơ bản