BSC khuyến nghị NẮM GIỮ cổ phiếu NKG với giá mục tiêu năm 2022 là 46,500 VNĐ/CP dựa trên phương pháp định giá P/E = 5.5x.

BSC dự báo DTT và LNST của NKG trong năm 2021 lần lượt đạt 23,378 tỷ VNĐ (+102% yoy) và 2,202 tỷ VNĐ (+646% yoy), tương đương với EPS 2021 = 10,957 VNĐ/CP với giả định (i) tổng sản lượng tiêu thụ đạt mức 1.02 triệu tấn (+44% yoy) và (ii) giá bán bình quân +40% yoy theo giá bán HRC thế giới.

Dự báo DTT và LNST của NKG trong năm 2022 lần lượt đạt 24,066 tỷ VNĐ (+3% yoy) và 1,928 tỷ VNĐ (-13% yoy), tương đương với EPS 2022 = 8,524 VNĐ/CP với giả định (i) sản lượng tiêu thụ +14% yoy và (ii) Giá bán bình quân -10% yoy do hồi phục nguồn cung thép thế giới dẫn đến sự điều chỉnh giá HRC.

Quan điểm đầu tư

Xuất khẩu tiếp tục là động lực thúc đẩy KQKD của NKG trong tương lai.

Giá thép HRC tiếp tục duy trì ở mức cao giúp nâng cao biên LN của NKG.

Rủi ro

Biến động giá HRC có thể ảnh hưởng trực tiếp đến biên lợi nhuận của DN.

Cập nhật ngày 28/7: Rồng Việt khuyến nghị MUA cổ phiếu NKG (Thép Nam Kim), giá mục tiêu 41.000 đồng/cp

Biên lợi nhuận gộp của NKG tại thị trường châu Âu và Bắc Mỹ có thể đạt 19% nhờ mức chênh lệch giá HRC lớn giữa các thị trường này và Việt Nam. Cũng như HSG (Hoa Sen), NKG nằm trong nhóm công ty thép đã nhận đủ đơn đặt hàng để sản xuất cho đến tháng 11, cho phép các nhà máy hoạt động hết công suất dù nhu cầu trong nước yếu.

Ước tính doanh thu và LNST của công ty sẽ đạt 8.140 tỷ đồng và 700 tỷ đồng trong Q3, tăng lần lượt khoảng 140% YoY và 620% YoY.

Công ty Chứng khoán Rồng Việt khuyến nghị MUA NKG với giá mục tiêu 41.000 đồng/cổ phiếu. Cùng với mức cổ tức tiền mặt 500 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là 30%.

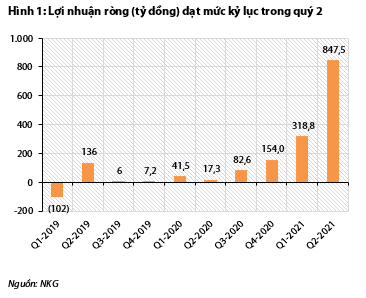

Kết quả kinh doanh của NKG tốt hơn kỳ vọng trong Q2

Công ty đạt mức lợi nhuận kỷ lục 847,5 tỷ đồng trong Q2, tăng 48 lần so với cùng kỳ. NKG đạt mức lợi nhuận cao nhờ giá HRC tăng khoảng 30% QoQ trong Q2, lượng lớn hàng tồn kho được tích lũy ở mức giá thấp, và được hỗ trợ bởi nhu cầu mạnh mẽ từ cả thị trường trong và ngoài nước. Sản lượng tiêu thụ của NKG thậm chí còn cao hơn 15% so với dự báo, đạt 275.100 tấn trong Q2, tăng 86% YoY.

Bên cạnh đó, chênh lệch giá giữa Châu Âu và Việt Nam ngày càng nới rộng, giúp biên lợi nhuận gộp tại các thị trường này đạt mức hơn 20%. NKG đã nắm bắt tốt cơ hội từ thị trường Châu Âu và Bắc Mỹ với tỷ trọng thị trường trong tổng sản lượng xuất khẩu đạt 80%-90%. Do đó, biên lợi nhuận gộp của công ty tăng mạnh từ 12,6% trong Q1 lên 18,6% trong Q2.

Thị trường nước ngoài có thể đảm bảo đầu ra cho toàn bộ sản lượng sản xuất trong năm 2021

Nhu cầu tôn mạ Việt Nam vẫn cao ở Châu Âu và Bắc Mỹ bởi nhiều lý do. Thứ nhất, hoạt động xây dựng ở những thị trường này đang phục hồi sau đại dịch. Thứ hai, giá thép của Việt Nam rất cạnh tranh khi giá HRC dao động trong khoảng 900-1.000 USD/tấn ở Việt Nam, trong khi dao động ở mức 1.300-1.400 USD/tấn ở châu Âu và 1.600-1.800 USD/tấn ở Mỹ. Cuối cùng, EU đã gia hạn phòng vệ thương mại đối với thép nhập khẩu, chủ yếu nhắm vào Thổ Nhĩ Kỳ và Hàn Quốc. Vì vậy, điều kiện thị trường vẫn đang rất thuận lợi cho các nhà xuất khẩu Việt Nam.

NKG đã nhận đủ đơn hàng sản xuất đến tháng 11/2021 nên công ty sẽ không gặp khó khăn trong việc tiêu thụ sản phẩm. Dự báo sản lượng tiêu thụ tại thị trường nội địa sẽ giảm khoảng 13% YoY trong Q3, tuy nhiên sản lượng xuất khẩu có thể tăng lên tương ứng để bù đắp.

Ước tính NKG đã tăng lượng hàng tồn kho khoảng 20%-25%, nhưng rủi ro giá thép không nhiều do công ty vẫn đang bán hàng tốt cùng mức biên lợi nhuận gộp cao ở các thị trường xuất khẩu. Như có thể thấy ở Hình 3, hàng tồn kho của NKG đã tăng 70% QoQ về giá trị. Trong khi đó, giá HRC tăng khoảng 30% QoQ trong Q2.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt