VNM đã công bố kết quả kinh doanh Q2/2024 ấn tượng, vượt dự báo của thị trường. Cụ thể, doanh thu thuần đạt 16,7 nghìn tỷ đồng (+9,6% svck), đây là quý ghi nhận mức cao kỷ lục từ trước đến nay của công ty, nhờ doanh thu nội địa tăng 6% svck và doanh thu nước ngoài tăng 30% svck.

Đáng chú ý, công ty đã giành thêm 1,2% thị phần trong Q2/2024. Biên lợi nhuận gộp đạt 42,4% (+170 điểm cơ bản svck), đây là mức cải thiện tốt nhất trong 10 quý vừa qua, theo đó giúp lợi nhuận ròng tăng 21% svck.

Lũy kế 6 tháng đầu năm 2024, doanh thu thuần và lợi nhuận ròng lần lượt đạt 30,8 nghìn tỷ đồng (+5,7% svck) và 4,9 nghìn tỷ đồng (+18,6% svck), hoàn thành 49% và 52% kế hoạch cả năm 2024.

Vì Q2-Q3 là mùa cao điểm của VNM, ban lãnh đạo kỳ vọng tốc độ tăng trưởng doanh thu mạnh vẫn sẽ tiếp diễn trong nhiều tháng tới.

Triển vọng nửa cuối năm 2024

Nằm trong kế hoạch đổi mới thương hiệu, VNM đã giới thiệu bao bì mới cho sản phẩm sữa chua ăn vào tháng 7. Vì Q3 là mùa cao điểm của VNM, ban lãnh đạo kỳ vọng tốc độ tăng trưởng doanh thu mạnh vẫn sẽ tiếp diễn trong nhiều tháng tới.

Theo Nielsen, mức tiêu thụ FMCG đã quay trở lại tăng trưởng trong Q2/2024 sau 3 quý giảm liên tiếp. Do đó, ban lãnh đạo kỳ vọng mức tiêu thụ sữa sẽ tiếp tục tăng trong nửa cuối năm 2024.

Do tỷ lệ sinh giảm và tỷ lệ cho con bú tăng, toàn ngành sữa bột trẻ em Việt Nam đã giảm 17% svck trong nửa đầu năm 2024, sau khi giảm 20% svck trong năm 2023.

Tuy nhiên, một số sản phẩm sữa bột trẻ em của VNM vẫn ghi nhận mức tăng trưởng doanh thu 1 chữ số do giá bán cạnh tranh hơn so với sữa bột nhập khẩu trong bối cảnh người tiêu dùng thắt chặt chi tiêu.

Do đó, công ty có kế hoạch giới thiệu các sản phẩm mới và tối ưu hóa danh mục sữa bột để chiếm thị phần trong giai đoạn từ nửa cuối năm 2024 - 2025.

Định giá và luận điểm đầu tư

Đối với năm 2024, kỳ vọng VNM sẽ ghi nhận doanh thu thuần và NPATMI lần lượt là 64 nghìn tỷ đồng (+6% svck) và 10,1 nghìn tỷ đồng (+13,7% svck), cao hơn 0,4% và 1,5% so với dự báo.

Đối với năm 2025, kỳ vọng doanh thu thuần và NPATMI lần lượt đạt 67,1 nghìn tỷ đồng (+4,9% svck) và 10,7 nghìn tỷ đồng (+6% svck).

Với kỳ vọng tiêu dùng phục hồi dần, VNM có thể tiếp tục giành được thị phần nhờ chiến lược giá cạnh tranh. Kỳ vọng biên lợi nhuận sẽ cải thiện 30 điểm cơ bản, nhờ cơ cấu doanh thu tốt hơn và giá sữa bột nguyên liệu ổn định.

Giá sữa bột nguyên liệu đã giảm 35% so với mức đỉnh vào tháng 3/2022 và hiện đang giao dịch ở mức thấp hơn mức trung bình 5 năm. Trong bối cảnh giá hàng hóa toàn cầu đang giảm, kỳ vọng giá sữa bột nguyên liệu sẽ ổn định vào năm 2025.

Cổ phiếu VNM không giới hạn tỷ lẹ sở hữu nước ngoài và thanh khoản cao, do đó, VNM sẽ được hưởng lợi khi FTSE Russell dự kiến nâng hạng thị trường Việt Nam.

Tại mức giá 69.400 đồng/cổ phiếu, cổ phiếu VNM đang giao dịch ở mức P/E năm 2024 và 2025 lần lượt là 16x và 15,1x, thấp hơn mức P/E trung bình là 20x và mức P/E của các công ty cùng ngành trên toàn thế giới là 17x.

SSI khuyến nghị KHẢ QUAN đối với cổ phiếu VNM với giá mục tiêu 1 năm là 82.000 đồng/cp, dựa theo pp DCF và P/E mục tiêu không đổi là 16x cho ước tính lợi nhuận năm 2025.

Thành viên cập nhật ngày 16/6/2023: phục hồi yếu và mất thị phần, giá mục tiêu 78.200 đồng/cp

KQKD Q1.2023: DTT tương đương cùng kỳ trong khi LNST giảm mạnh 18% yoy. DT nội địa giảm 1,4% đạt 11.491 tỷ đồng, trong khi đó cả XK và CN nước ngoài tăng 7,5% và 11,3% bù đắp cho mảng nội địa. Biên LNG giảm 1,7% sv cùng kỳ năm ngoái.

Cho năm 2023, dự phóng DTT tăng trưởng 1,2% đạt 60.650 tỷ đồng và LNST CĐ mẹ đạt 9.379 tỷ đồng tăng trưởng 10,1 % yoy. Dựa vào kỳ vọng thị trường nội địa phục hồi 0,5% yoy, DT XK và nước ngoài tăng tổng cộng 4,8% yoy. Tăng trưởng LN chủ yếu đến từ biên LNG phục hồi 1,6 điểm phần trăm đạt 41,6%. Như vậy, tương ứng EPS forward đạt 4.010 đồng/cp.

Triển vọng ngành sữa

Sữa được coi là thực phẩm thiết yếu tại Việt Nam, đặc biệt cho trẻ sơ sinh và trẻ nhỏ, tuy nhiên với thu nhập bị suy giảm do lạm phát và kinh tế suy giảm, người tiêu dùng ngày càng trở nên nhạy cảm về giá hơn. Lạm phát và chi phí tăng cao cũng đang làm tăng áp lực trong chi tiêu của người tiêu dùng.

Phân khúc phổ thông sẽ bị áp lực giảm doanh số, phân khúc cao cấp ít bị nhạy cảm về giá hơn, tuy nhiên tốc độ tăng trưởng của sản phẩm cao cấp có thể chậm hơn trước vì số lượng khách hàng ít hơn.

VNM dù tiếp tục dẫn đầu thị trường sữa uống tại Việt Nam, tuy nhiên đang phải đối mặt với sự cạnh tranh ngày càng tăng và có vẻ như đang dần mất thị phần trong năm qua. Việc phải đổi mới và cải thiện cũng như mở rộng phạm vi phân phối và nhận diện thương hiệu sẽ tăng chi phí marketing và quảng cáo.

Trong ngắn hạn, VNM thể hiện phục hồi yếu và bị mất thị phần so với ngành trong khi biên LN biến động phụ thuộc vào giá sữa bột NL NK nhiều. Về dài hạn đến 2025 các mảng đầu tư mới mới bắt đầu đóng góp nhiều và tạo động lực tăng trưởng cho DN.

Định giá VNM

Năm 2023 tiếp tục là năm thách thức đối với VNM khi mảng nội địa suy giảm do bối cảnh kinh tế gặp nhiều khó khăn. Nỗ lực gia tăng tăng trưởng tại các thị trường xuất khẩu không đủ bù đắp cho thị trường trong nước.

Tuy nhiên điểm tích cực là chúng tôi kỳ vọng xu hướng biên LNG sẽ tích cực nhờ hưởng lợi từ xu hướng giá nguyên vật liệu đầu vào đã giảm mạnh so với năm ngoái. Biên gộp tích cực hơn 2022 nhờ vào tồn kho giá thấp từ Q1.23 sẽ phản ánh trong KQKD Q2, Q3 và giá bán bình quân đã tăng từ cuối năm ngoái.

Dự phóng 2023 DTT và LNST của VNM tăng trưởng là 1,2% yoy và 10,1% yoy, đạt 60.650 tỷ đồng và 9.379 tỷ đồng. Giả định gồm: (1) DT nội địa phục hồi nhẹ 0,5% yoy, DT XK trực tiếp và CN nước ngoài tăng tổng cộng 4,8% yoy. (2) Biên LNG kỳ vọng phục hồi 1,6 điểm phần trăm đạt 41,6% nhờ giá sữa bột NL NK giảm, tỷ lệ tự chủ sữa tươi tăng lên và mức tăng giá bán đầu ra từ cuối năm 2022 sẽ bù đắp phần nào các chi phí đầu vào tăng. (3) Tỷ trọng CP BH & QLDN đạt 23,7%, tăng nhẹ sv mức 23,6% năm 2022.

Như vậy LNST sẽ đạt 9.379 tỷ đồng, tăng 10,1% yoy, EPS forward đạt 4.010 đồng/cp. Với P/E ngành ước tính 19,5x lần, VCBS khuyến nghị MUA cổ phiếu VNM với giá mục tiêu là 78.200 đồng/cp.

Rủi ro: Sức mua của nội địa thấp hơn kỳ vọng, thị trường nông thôn bị ảnh hưởng bởi kinh tế suy giảm. Cạnh tranh của các hãng nội địa lẫn nhập khẩu trong khi sức mua nội địa yếu. Giá NL đầu vào như sữa bột, đường vẫn giữ mức cao.

Cập nhật ngày 1/4/2021: thêm dư địa tăng trưởng từ Mộc Châu, giá mục tiêu 112.000 đ/cp

Dưới sự quản lý trực tiếp của VNM, kết quả kinh doanh của MCM cải thiện tích cực, kiểm soát chi phí nguyên liệu và biên lợi nhuận tăng rõ rệt. DTT đạt 59.636 tỷ đồng (+5,9% yoy), LNST CĐ mẹ đạt 11.099 tỷ đồng (+4,9% yoy).

Trong đó, mảng kinh doanh nội địa (không bao gồm GTN) tăng trưởng 7,5% yoy, XK trực tiếp (chủ yếu Iraq) tăng 7,4% yoy, mảng chi nhánh nước ngoài giảm 9,9% yoy. GTN giảm nhẹ 2,7% yoy.

Nhìn chung VNM tăng trưởng khá nhờ vào tăng thị trường nội địa và tái cơ cấu GTN, trong đó MCM là đơn vị có đóng góp chủ yếu.

Ngành sữa ít chịu tác động do dịch Covid 19, người dân tăng cường sử dụng sữa tươi, sữa chua và các sản phẩm có probiotics để tăng cường sức đề kháng.

Về khoản đầu tư vào Công ty Giống bò sữa Mộc Châu (MCM)

Trong năm qua, hiệu quả kinh doanh của MCM cải thiện rất đáng kể dưới sự tham gia quản lý của VNM với DTT đạt 2.823 tỷ đồng (+10,3% yoy) và LNST đạt 281 tỷ đồng (+68,2% yoy). Biên lợi nhuận gộp cải thiện mạnh lên mức 31,5% (2019: 19,0%).

Dưới sự quản lý trực tiếp của VNM, kết quả kinh doanh của MCM cải thiện tích cực, kiểm soát chi phí nguyên liệu và biên lợi nhuận tăng rõ rệt. MCM đang có thay đổi tích cực trong cả chuỗi cung ứng, chúng tôi cho rằng tiềm năng tăng trưởng của MCM sẽ đạt mức tăng trưởng cao hơn so với ngành (sữa CAGR ~7-8% trong 2021-2025 theo Euromonitor). Tại cuối năm 2020, MCM có qui mô đàn bò đạt 25.935 con (+1,4% yoy, đạt 90,4% so với kế hoạch đề ra).

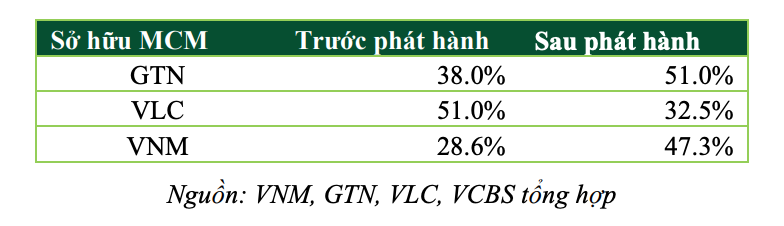

Trong Q1.2021, MCM phát hành thành công 43,2 tr cổ phiếu (~65% cp đang lưu hành) cho các đối tượng và thu về 1.266 tỷ đồng. Như vậy sau khi phát hành tăng vốn của MCM thì tỷ lệ sở hữu trực tiếp của VLC bị giảm xuống từ 51% còn 32,5% và trở thành công ty liên kết và không còn hợp nhất kết quả kinh doanh vào VLC. Tỷ lệ sở hữu MCM của VNM tăng từ 28,6% lên mức 47,3%.

Trong dài hạn, chúng tôi cho rằng với sự quản lý của VNM và kế hoạch đầu tư mở rộng 1.700 tỷ, chúng tôi cho rằng dư địa tăng trưởng của MCM còn rất lớn.

MCM sẽ theo qui định sau 2 năm niêm yết trên sàn UpCOM thì mới đủ điều kiện chuyển niêm yết lên HOSE (từ năm 2023 trở đi).

Dự phóng DTT tăng trưởng 6,9% đạt 63.752 tỷ đồng và LNST CT mẹ tăng 10,8% đạt 12.128 tỷ đồng. Trong đó DT mảng nội địa tăng 6,8% yoy, mảng xuất khẩu trực tiếp tăng trưởng 9,0% và mảng chi nhánh tại nước ngoài tăng 5,0%.

Biên LNG giảm nhẹ còn 45,9% (2020: 47,2%) do giá sữa nguyên liệu tăng so với năm ngoái. Giá sữa nguyên liệu tăng cao, CP sữa nguyên liệu chiếm khoảng 55% giá thành của sản phẩm và 60% là nhập khẩu từ nước ngoài.

Biên lợi nhuận gộp của VNM chịu rủi ro biến động của giá sữa nguyên liệu.

Rủi ro: nguyên vật liệu đầu vào tăng cao Giá sữa nguyên liệu đầu vào là sữa nguyên kem (WMP) và sữa tách béo (SMP) tăng mạnh. Ước tính giá WMP đã tăng hơn 25% so với bình quân năm 2020. Giá đường cũng trong xu hướng tăng, ước tính trong 3 tháng đầu năm giá đường tăng trên 20% so với giá bình quân năm ngoái.

Định giá VNM

Năm 2021, các giả định chính của VCBS như sau:

(1) Tăng trưởng doanh thu trong nước là 6,8% yoy bao gồm cả Mộc Châu Milk trong đó nội địa đà tăng trưởng đạt mức 6,5 % trong đó sữa chua tăng 15%, sữa nước 6,5% và sữa bột 2% và sữa đặc tăng 7%. Mộc Châu Milk tăng trưởng 15%.

(2) Tăng trưởng xuất khẩu trực tiếp (chủ yếu Trung Đông) đạt mức 9,0%.

(3) Tăng trưởng từ chi nhánh nước ngoài (Driftwood, Angkor) đạt mức 5,0%. (4) Biên LNG giảm nhẹ còn 45,9% (2020: 47,2%) do giá sữa nguyên liệu tăng so với năm ngoái. Thuế TNDN 17,5%.

Như vậy, ước tính DTT và LNST CĐ mẹ tăng trưởng lần lượt là 6,9% và 10,8%, tương ứng đạt 63.752 tỷ đồng và 12.128 tỷ đồng.

VCBS tiếp tục giữ khuyến nghị Khả quan đối với VNM với giá mục tiêu 112.000 đồng /cp.

Công ty Cổ phần Sữa Việt Nam (Vinamilk; mã chứng khoán VNM)

VNM là một công ty sản xuất, kinh doanh sữa và sản phẩm từ sữa cũng như các thiết bị máy móc liên quan tại Việt Nam.

Vinamilk hiện là doanh nghiệp hàng đầu của ngành công nghiệp chế biến sữa, chiếm hơn 54,5% thị phần sữa nước, 40,6% thị phần sữa bột, 33,9% thị phần sữa chua uống, 84,5% thị phần sữa chua ăn và 79,7% thị phần sữa đặc trên toàn quốc.

Ngoài việc phân phối mạnh trong nước với mạng lưới hơn 220.000 điểm bán hàng phủ đều 63 tỉnh thành, sản phẩm Vinamilk còn được xuất khẩu sang 43 quốc gia trên thế giới như Mỹ, Pháp, Canada, Ba Lan, Đức, Nhật Bản khu vực Trung Đông, Đông Nam Á...

Vinamilk đã xây dựng được 14 nhà máy sản xuất, 2 xí nghiệp kho vận, 3 chi nhánh văn phòng bán hàng, một nhà máy sữa tại Campuchia (Angkormilk) và một văn phòng đại diện tại Thái Lan.

Hoạt động kinh doanh chính của công ty này bao gồm chế biến, sản xuất và mua bán sữa tươi, sữa đóng hộp, sữa bột, bột dinh dưỡng, sữa chua, sữa đặc, sữa đậu nành, thức uống giải khát và các sản phẩm từ sữa khác. Các mặt hàng của Vinamilk cũng được xuất khẩu sang một số quốc gia như Campuchia, Phillippines, Úc và một số nước Trung Đông. Doanh thu xuất khẩu chiếm 13% tổng doanh thu của công ty.[5] Năm 2011, Vinamilk mở rộng sản xuất, chuyển hướng sang phân khúc trái cây và rau củ. Không lâu sau phân khúc hàng mới, dòng sản phẩm đạt được thành công với 25% thị phần tại kênh bán lẻ tại siêu thị. Tháng 2 năm 2012, công ty mở rộng sản xuất sang mặt hàng nước trái cây dành cho trẻ em.

Vinamilk cung cấp hơn 250 chủng loại sản phẩm với các ngành hàng chính:

Sữa nước: Sữa tươi 100%, sữa tiệt trùng bổ sung vi chất, sữa tiệt trùng, sữa organic, thức uống cacao lúa mạch với các nhãn hiệu ADM GOLD, Flex, Super SuSu...

Sữa chua: sữa chua ăn, sữa chua uống với các nhãn hiệu SuSu, Probi, ProBeauty, Vinamilk Star, Love Yogurt, Greek, Yomilk...

Sữa bột: sữa bột trẻ em Dielac, Alpha, Pedia, Grow Plus, Optimum (Gold), bột dinh dưỡng Ridielac, sữa bột người lớn như Diecerna đặc trị tiểu đường, SurePrevent, CanxiPro, Mama Gold, Organic Gold, Yoko...

Sữa đặc: Ngôi Sao Phương Nam (Southern Star), Ông Thọ và Tài Lộc...

Kem và phô mai: kem sữa chua Subo, kem Delight, Twin Cows, Nhóc Kem, Nhóc Kem Ozé, phô mai Bò Đeo Nơ...

Sữa đậu nành - nước giải khát: nước trái cây Vfresh, nước đóng chai Icy, sữa đậu nành GoldSoy...

Lịch sử Vinamilk

Năm 1976, lúc mới thành lập, Công ty Sữa Việt Nam (Vinamilk) có tên là Công ty Sữa – Cà Phê Miền Nam, trực thuộc Tổng cục Công nghiệp Thực phẩm miền Nam, sau khi chính phủ quốc hữu hóa ba nhà máy sữa: Nhà máy sữa Thống Nhất (tiền thân là nhà máy Foremost Dairies Vietnam S.A.R.L hoạt động từ 1965), Nhà máy Sữa Trường Thọ (tiền thân là nhà máy Cosuvina do Hoa kiều thành lập 1972[3]) và Nhà máy Sữa bột Dielac (đang xây dựng dang dở thuộc Nestle).[4]

Năm 1982, công ty Sữa – Cà phê Miền Nam được chuyển giao về bộ công nghiệp thực phẩm và đổi tên thành xí nghiệp liên hiệp Sữa - Cà phê – Bánh kẹo I. Lúc này, xí nghiệp đã có thêm hai nhà máy trực thuộc, đó là: Nhà máy bánh kẹo Lubico và Nhà máy bột dinh dưỡng Bích Chi (Đồng Tháp).

Tháng 3 năm 1992, Xí nghiệp Liên hiệp Sữa – Cà phê – Bánh kẹo I chính thức đổi tên thành Công ty Sữa Việt Nam (Vinamilk) - trực thuộc Bộ Công nghiệp nhẹ, chuyên sản xuất, chế biến sữa và các sản phẩm từ sữa.

Năm 1994, Công ty Sữa Việt Nam (Vinamilk) đã xây dựng thêm một nhà máy sữa ở Hà Nội để phát triển thị trường tại Bắc Bộ, nâng tổng số nhà máy trực thuộc lên 4 nhà máy. Việc xây dựng nhà máy là nằm trong chiến lược mở rộng, phát triển và đáp ứng nhu cầu thị trường Bắc Bộ.

Năm 1996: Liên doanh với Công ty Cổ phần Đông lạnh Quy Nhơn để thành lập Xí Nghiệp Liên Doanh Sữa Bình Định. Liên doanh này tạo điều kiện cho Công ty thâm nhập thành công vào thị trường Trung Bộ.

Năm 2000: Nhà máy sữa Cần Thơ được xây dựng tại Khu Công nghiệp Trà Nóc, Cần Thơ, nhằm mục đích đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng bằng sông Cửu Long. Cũng trong thời gian này, Công ty cũng xây dựng Xí Nghiệp Kho Vận có địa chỉ tọa lạc tại: 32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

Tháng 5 năm 2001, công ty khánh thành nhà máy sữa tại Cần Thơ.

Năm 2003: Công ty chuyển thành Công ty Cổ phần Sữa Việt Nam (Tháng 11). Mã giao dịch trên sàn giao dịch chứng khoán là VNM. Cũng trong năm 2003, công ty khánh thành nhà máy sữa ở Bình Định và Thành phố Hồ Chí Minh.

Năm 2004: Mua lại Công ty Cổ phần sữa Sài Gòn. Tăng vốn điều lệ của Công ty lên 1,590 tỷ đồng.

Năm 2005: Mua số cổ phần còn lại của đối tác liên doanh trong Công ty Liên doanh Sữa Bình Định (sau đó được gọi là Nhà máy Sữa Bình Định) và khánh thành Nhà máy Sữa Nghệ An vào ngày 30 tháng 6 năm 2005, có địa chỉ đặt tại Khu Công nghiệp Cửa Lò, tỉnh Nghệ An.

Liên doanh với SABmiller Asia B.V để thành lập Công ty TNHH Liên Doanh SABMiller Việt Nam vào tháng 8 năm 2005. Sản phẩm đầu tiên của liên doanh mang thương hiệu Zorok được tung ra thị trường vào đầu giữa năm 2007.

Năm 2006: Vinamilk niêm yết trên thị trường chứng khoán Thành phố Hồ Chí Minh vào ngày 19 tháng 1 năm 2006, khi đó vốn của Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước có tỷ lệ nắm giữ là 50.01% vốn điều lệ của Công ty.

Mở Phòng khám An Khang tại Thành phố Hồ Chí Minh vào tháng 6 năm 2006. Đây là phòng khám đầu tiên tại Việt Nam quản trị bằng hệ thống thông tin điện tử. Phòng khám cung cấp các dịch vụ như tư vấn dinh dưỡng, khám phụ khoa, tư vấn nhi khoa và khám sức khỏe.

Khởi động chương trình trang trại bò sữa bắt đầu từ việc mua lại trang trại Bò sữa Tuyên Quang vào tháng 11 năm 2006 - một trang trại nhỏ với đàn bò sữa khoảng 1.400 con. Trang trại này cũng được đi vào hoạt động ngay sau khi được mua lại.

Ngày 20 tháng 8 năm 2006. Vinamilk đổi Logo thương hiệu của công ty

Năm 2007: Mua cổ phần chi phối 55% của Công ty sữa Lam Sơn vào tháng 9 năm 2007, có trụ sở tại Khu công nghiệp Lễ Môn, Tỉnh Thanh Hóa. Vinamilk bắt đầu sử dụng khẩu hiệu "Cuộc sống tươi đẹp" cho công ty

Năm 2009: Phát triển được 135.000 đại lý phân phối, 9 nhà máy và nhiều trang trại nuôi bò sữa tại Nghệ An, và Tuyên Quang. Đồng thời thay khẩu hiệu từ "Cuộc sống tươi đẹp" sang "Niềm tin Việt Nam"

Năm 2010: Thay khẩu hiệu từ "Niềm tin Việt Nam" sang "Vươn cao Việt Nam" và sử dụng đến nay.

Năm 2010 - 2012: Xây dựng nhà máy sữa nước và sữa bột tại Bình Dương với tổng vốn đầu tư là 220 triệu USD. Thành lập Nhà máy Nước giải khát Việt Nam.

Năm 2012: Thay đổi Logo mới thay cho Logo năm 2006.

Năm 2011: Đưa vào hoạt động nhà máy sữa Đà Nẵng với vốn đầu tư 30 triệu USD.

Năm 2013: Đưa vào hoạt động nhà máy Sữa Việt Nam (Mega) tại Khu công nghiệp Mỹ Phước 2, Bình Dương giai đoạn 1 với công suất 400 triệu lít sữa/năm.

Năm 2016: Khánh thành nhà máy Sữa Angkormilk tại Campuchia.

Năm 2017: Khánh thành trang trại Vinamilk Organic Đà Lạt, trang trại bò sữa hữu cơ đầu tiên tại Việt Nam. Thành lập Trung tâm Sữa tươi nguyên liệu Củ Chi.

Năm 2018: Khánh thành Trang trại số 1 thuộc Tổ hợp trang trại bò sữa công nghệ cao Vinamilk Thanh Hóa. Khởi công dự án tổ hợp trang trại bò sữa Organic Vinamilk Lao-Jagro tại Lào. Là công ty đầu tiên sản xuất sữa A2 tại Việt Nam.

Năm 2019: Khánh thành trang trại Bò Sữa Tây Ninh.

Khẩu hiệu

1976 – 2004: Sức khỏe và trí tuệ

2005 – 2007: Chất lượng quốc tế

2007 – 2009: Cuộc sống tươi đẹp

2010 – 2012: Niềm tin Việt Nam

2012 – nay: Vươn cao Việt Nam

Đơn vị trực thuộc

Công ty con nội địa/liên kết trong nước

CÔNG TY TNHH MTV BÒ SỮA VIỆT NAM (100%)

CÔNG TY TNHH MTV BÒ SỮA THỐNG NHẤT THANH HÓA (100%)

CÔNG TY CỔ PHẦN GTNFOODS (75%)

CÔNG TY CỔ PHẦN ĐƯỜNG VIỆT NAM (65%)

CÔNG TY CHẾ BIẾN DỪA Á CHÂU (25%)

CÔNG TY CỔ PHẦN APIS (20%)

Công ty con nước ngoài/liên kết tại nước ngoài

DRIFTWOOD DAIRY HOLDING CORPORATION (100%)

ANGKOR DAIRY PRODUCTS CO., LTD. (100%)

LAO-JAGRO DEVELOPMENT XIENGKHOUANG CO., LTD (51%)

MIRAKA HOLDINGS LIMITED (22,81%)

Nhà máy

Nhà máy sữa bột Việt Nam.

Nhà máy Sữa Thống Nhất

Nhà máy Sữa Trường Thọ

Nhà máy Sữa Dielac

Nhà máy Sữa Cần Thơ

Nhà máy Sữa Sài Gòn

Nhà máy Sữa Bình Định

Nhà máy Sữa Nghệ An

Nhà máy Sữa Lam Sơn

Nhà máy Sữa Tiên Sơn

Nhà máy Sữa Đà Nẵng

Nhà máy Nước Giải Khát Việt Nam

Nhà máy Sữa Bột Việt Nam

Nhà máy Sữa Việt Nam (MEGA)

Nhà máy Sữa Angkor (Angkor Dairy Products Co., Ltd - Angkormilk) ở Campuchia.

Trang trại

Trang trại bò sữa Tuyên Quang

Trang trại số 1/2 - tổ hợp trang trại bò sữa thống nhất Thanh Hóa

Trang trại bò sữa Thanh Hóa

Trang trại bò sữa Như Thanh - Thanh Hóa

Trang trại bò sữa Nghệ An

Trang trại bò sữa Hà Tĩnh

Trang trại bò sữa Bình Định

Trang trại bò sữa Tây Ninh

Trang trại bò sữa Vinamilk Đà Lạt

Trang trại bò sữa Vinamilk Organic Đà Lạt

Trang trại bò sữa Vinamilk Đà Lạt - trang trại số 3

Chi nhánh

Chi nhánh Hà Nội

Chi nhánh Đà Nẵng

Chi nhánh Cần Thơ

Văn phòng đại diện tại Thái Lan

Xí nghiệp kho vận Hồ Chí Minh

Xí nghiệp kho vận Hà Nội

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt