Định giá hấp dẫn khi (1) IJC đang giao dịch tại P/B 2024F=0.77x, mức định giá vẫn còn hấp dẫn, (2) cơ cấu tài chính lành mạnh với tỷ lệ Nợ/Nguồn vốn ~22%, sẽ tiếp tục giảm sau khi chào bán thêm cho cổ đông hiện hữu (tổng nợ hiện tại 1,046 tỷ VND trong khi tiền ròng từ vận hành BOT & kinh doanh nhà hàng, khách sạn mỗi năm đạt 250-300 tỷ VND - chiếm 30% tổng nợ vay).

BSC đánh giá cao (1) chiến lược xoay trục trọng tâm đầu tư BĐS lên Bình Phước của IJC khi dư địa tăng trưởng nguồn cung KCN tại Bình Dương không còn nhiều (chiến lược của doanh nghiệp là triển khai KDC, KĐT xoay quanh KCN), (2) kỳ vọng khi tham gia vào CTCP Phát triển Hạ tầng Kỹ thuật Becamex Bình Phước, ngoài ghi nhận doanh thu từ xây dựng hạ tầng tại đây, IJC sẽ có lợi thế về chuyển nhượng sỉ quỹ đất tại KCN-KĐT Becamex Bình Phước để tự triển khai KĐT và (3) IJC là đơn vị chủ lực của Tập đoàn Becamex IDC trong việc triển khai các dự án BĐS, hạ tầng với quỹ đất sẵn sàng triển khai lên đến 50 ha vị trí tại xung quanh các KCN và tại Thành phố mới Bình Dương.

Nguồn vốn triển khai đến từ Chào bán thêm cổ phiếu ra công chúng với tỷ lệ chào bán 2:1, giá chào bán 10,000 VND/cp và tỷ lệ chào bán thành công tối thiểu là 70%. Tổng số tiền dự kiến thu được từ đợt chào bán cổ phiếu dự kiến là 1,259 tỷ VND.

BSC khuyến nghị MUA đối với IJC, giá mục tiêu 21,700 VND/cp dựa trên phương pháp định giá SoTP. Tại mức giá mục tiêu, IJC sẽ được giao dịch tại P/B 2024F = 0.99x - vẫn là mức định giá tương đối an toàn.

Lưu ý, mức định giá trên chưa đánh giá tiềm năng tại (1) các dự án hạ tầng mới IJC dự định tham gia triển khai, (2) chưa đánh giá khoản đầu tư vào KCN-KĐT Becamex Bình Phước và (3) các dự án BĐS đưa vào định giá chỉ bao gồm 6 dự án ~31.7ha (trên tổng số 53 ha quỹ đất sẵn sàng triển khai kinh doanh của IJC).

Cập nhật ngày 16/4/2022: Giá hợp lý 30.200 đồng/cp

Thu phí giao thông là mảng kinh doanh cốt lõi của IJC, tuy nhiên sự xuất hiện của đại dịch Covid 19 đã ảnh hưởng đáng kể đến hiệu quả hoạt động của mảng này.

Từ Q4, IJC đã tiến hàng thu phí trở lại dự án BOT QL13 , hoạt động này sẽ mang lại dòng tiền ổn định cho doanh nghiệp

Trong dài hạn, tiềm năng tăng trưởng của mảng thu phí giao thông là rất lớn, khi Bình Dương đang tích cực phối hợp với TP.HCM và Đồng Nai để đẩy nhanh tiến độ nhiều dự án giao thông liên kết vùng. Kinh doanh BĐS tạo động lực tăng trưởng trong dài hạn

IJC được đánh giá cao nhờ quỹ đất dồi dào (gần 60 ha), đặt gần các khu công nghiệp tại Bình Dương – một trong những địa phương thu hút làn sóng FDI bậc nhất cả nước.

Nguồn thu từ bất động sản tiếp tục duy trì mức đóng góp cao nhất trong cơ cấu lợi nhuận của doanh nghiệp.

Các dự án IJC đang triển khai tại Bình Dương như The Green River, khu đô thị IJC, khu dân cư Hoà Lợi, dự án Sunflower và dự án căn hộ IJC Aroma. Doanh nghiệp luôn trả cổ tức tiền mặt, quản trị tài chính tốt

IJC vừa chi 326 tỷ để trả cổ tức tiền mặt năm 2020 với tỷ lệ 15%. Trong quá khứ, DN luôn duy trì việc trả cổ tức bằng tiền mặt (khác với nhiều DN phát hành thêm CP để trả cổ tức).

Khả năng này tới từ việc doanh nghiệp có sự quản trị tài chính rất tốt, dòng tiền HĐKD được đảm bảo.

Rủi ro đầu tư: Dịch Covid-19 đã làm cho hoạt động kinh doanh của công ty bị suy giảm trong mảng công tác bán hàng bất động sản và mảng thu phí BOT tại tuyến QL13 (TP.HCM-Bình Dương). Quỹ đất lớn tập trung ở Bình Dương vì vậy dư địa tăng trưởng về mảng bất động và đâu tư công của IJC sẽ bị phụ thuộc vào chính sách chủ trương ở khu vực này.

Định giá

(1) PP So sánh P/E: EPS hiện tại là 3,218 và P/E bình quân của các DN đầu ngành BĐS tương đương là 12. Giá trị hợp lý của IJC: 38,616 đồng

(2) PP So sánh P/B So sánh chỉ số P/B của DN với chỉ số P/B TB của các DN đầu ngành hoạt động trong ngành bất động sản. Chỉ số P/B trung bình: 2,000 ; BV của IJC hiện tại: 15,100

Công ty Chứng khoán SBS cho rằng Giá trị hợp lý của IJC: 30,200 đồng/cp.

Cập nhật ngày 12/5/2021: Mục tiêu 2021 đầy tham vọng nhưng khả thi

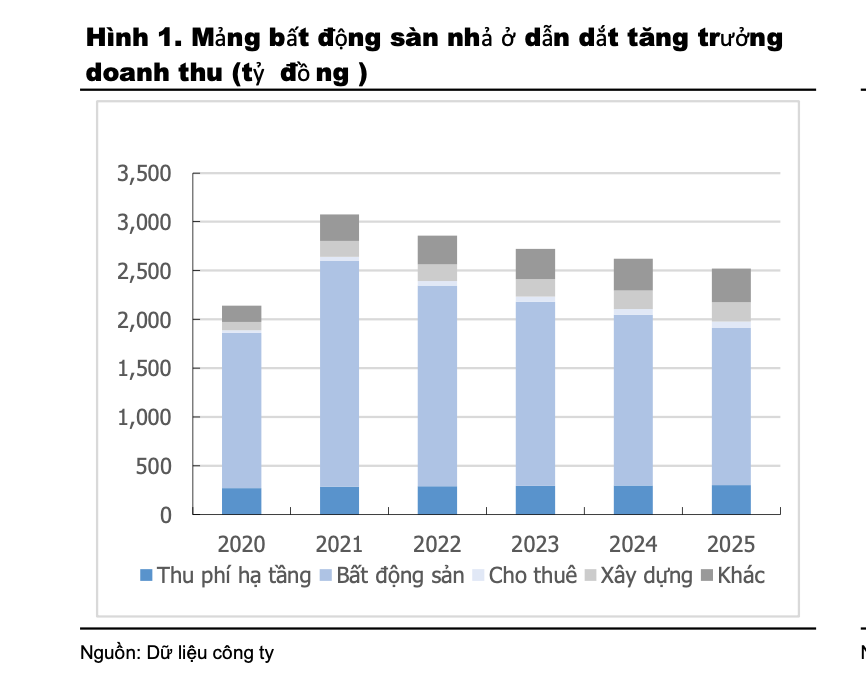

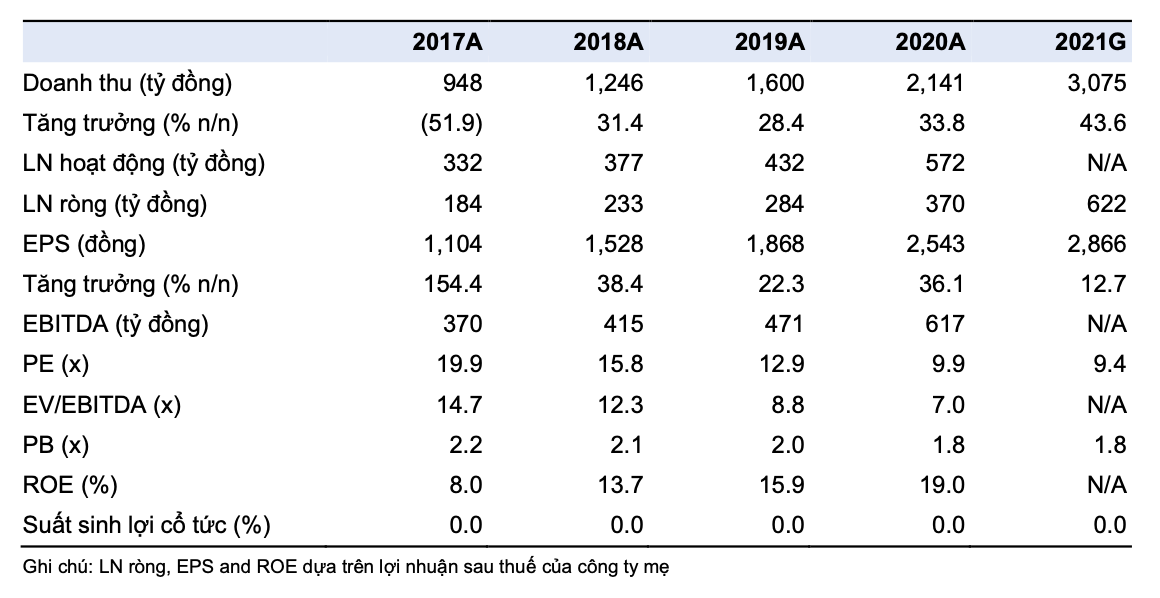

Công ty đặt mục tiêu đạt doanh thu 3 ngàn tỷ đồng, 43.6% n/n và lợi nhuận sau thuế cao hơn 622 tỷ đồng, 68.1% n/n trong năm 2021.

Các yếu tố quan trọng để tăng trưởng lợi nhuận ròng đầy tham vọng là việc bàn giao ba dự án nhà phố bao gồm Sunflower (1ha), IJC (4.9ha) và Hòa Lợi (6.9ha) với tổng doanh thu là 2.3 ngàn tỷ đồng. Các dự án này đã được đảm bảo với giá trị bán trước 1.5 ngàn tỷ đồng vào cuối quý 1/21. Mặc dù lợi nhuận ròng tăng vọt, EPS năm 2021 có thể tăng trưởng thấp hơn do đợt phát hành cổ phiếu 80 triệu cổ phiếu vào tháng 1 năm nay.

IJC báo cáo lợi nhuận sau thuế 1Q21 là 292 tỷ đồng và tổng doanh thu là 1.400 tỷ đồng, hoàn thành 46.2% / 46.9% ước tính của công ty.

Ban lãnh đạo đặt mục tiêu đạt tăng trưởng doanh thu hàng năm ở mức 3.3% / năm và lợi nhuận ròng tăng trưởng hàng năm là 16.8% FY21F-25F, trong đó mảng bất động sản chiếm trung bình 65-75% tổng doanh thu mỗi năm. IJC cũng tin rằng 68ha hiện tại có thể giúp duy trì phát triển ít nhất 5 năm.

Pháp luật Việt Nam về PPP (đối tác công tư) có hiệu lực từ ngày 1/5 yêu cầu phải tham gia đấu thầu nếu bất kỳ nhà đầu tư nào muốn phát triển một tuyến đường BOT mới. IJC mong muốn xin một ngoại lệ để mở rộng Quốc lộ 13 và điều đó phải được Bộ KH & ĐT (Bộ Kế hoạch và Đầu tư) xem xét. Do đó, công ty không thể đảm bảo bất kỳ kết quả nào cho phân khúc này.

Theo định hướng của ban lãnh đạo, lợi nhuận kế hoạch 2021F sẽ tương đương với mức P/E và P/B dự phóng lần lượt là 9.8x và 1.8x, khá thấp so với mặt bằng với mức trung bình ngành (14x và 2.1x). Ban giám đốc lưu ý rằng lợi nhuận thực tế có thể đạt 100-130% so với ước tính của công ty.

Do đó, đây có thể là một cổ phiếu đáng xem trong nửa cuối năm khi có thể ghi nhận các yếu tố bất ngờ.

Thị trường mới nổi, tỉnh Bình Dương, có môi trường cạnh tranh kém hơn và quy trình cấp phép tương đối thông thoáng hơn so với Thành phố Hồ Chí Minh. Hơn nữa, IJC có lợi thế là có thương hiệu nổi tiếng toàn tỉnh Bình Dương giúp IJC dễ dàng thâm nhập và chiếm vị trí dẫn đầu.

Tuy nhiên, thiếu dữ liệu theo dõi đáng tin cậy và dữ liệu thị trường cần thiết để nghiên cứu nhu cầu thực của người mua ở tại tỉnh Bình Dương. Điều này có thể dẫn đến đánh giá sai về khả năng hấp thụ của từng sản phẩm. Một số dự án của IJC đang được triển khai tại tỉnh Bình Dương có quy mô lớn và yêu cầu chi trả tiền sử dụng đất trước.

Công ty Chứng khoán KIS tin rằng điều này có thể gây ra chi phí chìm lớn nếu sản phẩm có nhu cầu yếu và kéo doanh vòng quay tài sản giảm khi tài sản không nhanh chóng được triển khai như kế hoạch.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt