CTCP Phú Tài (PTB)

BSC sử dụng mức P/E mục tiêu = 9.5 lần và EPS của năm 2025 tương tự những báo cáo khuyến nghị trước vào Q1.2024 và Q2.2024.

Sự thay đổi khuyến nghị từ NẮM GIỮ lên MUA chủ yếu do giá cổ phiếu PTB đã chiết khấu -20% so với vùng đỉnh và trở lại mức định giá hấp dẫn để mua vào.

LUẬN ĐIỂM ĐẦU TƯ

BSC duy trì quan điểm mảng gỗ xuất khẩu sẽ ghi nhận tăng trưởng +19% yoy trong cả 2 năm 2024 và 2025 khi (i) các giả định được đặt ra của chúng tôi vẫn đang đi đúng hướng (ii) xuất khẩu gỗ kỳ vọng sẽ duy trì xu hướng hồi phục trong 2024/2025.

Điều chỉnh tăng trưởng mảng đá trong 2024 từ 10% xuống 6% chủ yếu do tiêu thụ nội địa mảng đá thấp hơn 10% so với kỳ vọng ban đầu, trong khi đó chúng tôi duy trì quan điểm hồi phục trong 2025 ở những khuyến nghị trước đó.

BSC giữ quan điểm dự án Phú Tài Central Life sẽ được bàn giao trong 2025 nhờ (i) dự án đang được xây dựng đúng tiến độ (ii) hầu hết các đợt ra hàng đầu tiên của PTB đều đã được bán hết.

PTB đang được giao dịch ở mức định giá hợp lý để mua vào P/E FW 2025 = 7.4 lần.

DỰ BÁO KẾT QUẢ KINH DOANH

Năm 2024, BSC dự báo PTB sẽ ghi nhận doanh thu thuần và LNST-CĐTS lần lượt đạt 6,037 tỷ đồng (+7.5% yoy) và 383 tỷ đồng (+31% yoy), thay đổi -2%/-2% so với dự báo trước đó, tương đương EPS FW 2024 = 5,723 VNĐ/CP và P/E FW 2024 = 10.8 lần.

Năm 2025, BSC duy trì dự báo PTB sẽ ghi nhận doanh thu thuần và LNST-CĐTS lần lượt đạt 7,512 tỷ đồng (+24.4% yoy) và 556 tỷ đồng (+45% yoy), đó tương đương EPS FW 2025 = 8,314 VNĐ/CP và P/E FW 2025 = 7.4 lần.

RỦI RO:

Nhu cầu đồ nội thất, gạch đá ốp lát tại thị trường Mỹ hồi phục thấp hơn kỳ vọng

Nhu cầu tại thị trường nội địa thấp hơn kỳ vọng

Ghi nhận dự án Bất động sản của PTB chậm hơn kỳ vọng

Thành viên cập nhật ngày 7/1/2024: Triển vọng đã được phản ánh vào giá

VNDirect thay đổi khuyến nghị từ Khả quan sang Trung lập với tiềm năng tăng giá 6,0% với lợi suất cổ tức là 2,6%.

Động lực chính cho sự thay đổi giá mục tiêu chủ yếu đến từ việc chuyển mô hình dự phóng sang 2024 và mức P/E mục tiêu cao hơn cho mảng kinh doanh sản phẩm gỗ và đá. P/E trượt 12 tháng là 12,8 lần phù hợp với triển vọng tăng trưởng của công ty

Tiêu điểm tài chính

Biên LN gộp Q3/23 tăng 0,2 điểm %. Sự cải thiện 3,7 điểm % trong mảng đá đã bù đắp sức ép đến từ sự sụt giảm trong các mảng khác.

LN ròng giảm 33,9% svck và 24% sv quý trước xuống 77 tỷ đồng (3,1tr USD) trong Q3/23. PTB đặt mục tiêu doanh thu và LNTT Q4/23 tăng lần lượt 23% và 13% sv quý trước, phản ánh kỳ vọng của công ty vào tăng trưởng tích cực trong mùa cao điểm Q4.

PTB sẽ chi trả cổ tức tiền mặt với tỷ lệ 15% cho năm 2023 (1.500 đồng/ cp), mặc cho lợi nhuận gần đây sụt giảm.

Thị trường nhà ở Mỹ cải thiện sẽ giúp mảng sản phẩm gỗ phục hồi

Kỳ vọng thị trường nhà ở Mỹ sẽ dần đần phục hồi trong năm 2024 nhờ việc lãi suất vay mua nhà giảm. Hiệp hội Nhà ở Quốc gia (NAHB) dự báo doanh số bán nhà mới sẽ tăng trong năm 2024 và 2025.

Sự tăng trưởng này trong năm 2024 có thể dẫn tới nhu cầu gia tăng với sản phẩm gỗ nội thất, với doanh thu dự kiến sẽ tăng 21,3% svck trong năm 2024 và 13,7% svck trong năm 2025.

Thị trường BĐS VN & nhà máy đá thạch anh mới sẽ thúc đẩy DT mảng đá

Dự báo doanh thu mảng đá sẽ tăng 9,2% svck trong năm 2024 và 15,0% trong năm 2025.

Kỳ vọng thị trường BĐS Việt Nam sẽ cải thiện trong năm 2024 nhờ những vướng mắc về mặt pháp lý được tháo gỡ và dự kiến Luật Đất đai mới được thông qua (có hiệu lực vào đầu năm 2025). Điều này sẽ đặt ra triển vọng tốt hơn cho doanh thu mảng đá tự nhiên của PTB (chủ yếu là tiêu thụ nội địa).

Kỳ vọng doanh thu đá thạch anh sẽ duy trì đà tăng trưởng nhờ vào Giai đoạn 2 của nhà máy đá thạch anh và nhu cầu tốt tại Mỹ.

Chưa có động lực ngắn hạn cho mảng kinh doanh ô tô và BĐS

Kỳ vọng doanh thu ô tô sẽ chỉ tăng nhẹ 5% svck trong năm 2024, chủ yếu do mức cơ sở thấp trong năm 2023 trong khi nhu cầu cho các sản phẩm không thiết yếu và giá trị cao như ô tô vẫn còn yếu.

Trong mảng BĐS, chỉ kỳ vọng vào việc bàn giao các căn hộ còn lại ở Phú Tài Residence trong năm 2024, với doanh thu ước tính là 164 tỷ đồng (6,7tr USD).

Giá cổ phiếu hiện tại đã phản ánh đầy đủ tăng trưởng lợi nhuận

Mặc dù dự báo tăng trưởng lợi nhuận CAGR 2 năm là 24%, VNDirect hạ khuyến nghị từ Khả quan sang Trung lập vì đợt tăng giá cổ phiếu từ đầu năm đã phần nào phản ánh những yếu tố tích cực. P/E cho năm 2024-25 là 9,9/ 8,5 lần, sv trung bình P/E 5 năm là 9 lần.

VNDirect định giá mục tiêu cho PTB là VND 62.900.

Thành viên cập nhật ngày 5/12/2023: giảm giá mục tiêu 7% xuống 59.700 đồng/cp

Bản Việt điều chỉnh khuyến nghị đối với CTCP Phú Tài (PTB) từ MUA xuống PHÙ HỢP THỊ TRƯỜNG do giảm giá mục tiêu 7% xuống 59.700 đồng/cổ phiếu chủ yếu do giảm dự báo LNST sau lợi ích CĐTS năm 2023/24/25 thêm 19%/20%/10%.

Dự báo nhu cầu sẽ phục hồi chậm hơn cũng như các khoản dự phòng nợ xấu và doanh số thấp hơn do Noble House Home Furnishing LLC xin bảo hộ phá sản.

Xây dựng nhà mới ở Mỹ phục hồi trong 10 tháng đầu năm 2023 nhưng mức độ phục hồi còn khiêm tốn. Do đó, kỳ vọng xuất khẩu đồ nội thất của Việt Nam sẽ phục hồi dần trong khoảng thời gian từ tháng 10/2023 đến tháng 4/2024, tiếp tục xu hướng từ tháng 6 đến tháng 10/2023.

Thành viên cập nhật ngày 21/6/2023: khuyến nghị Khả quan, giá mục tiêu 56.000 đồng/cp

Tiềm năng tăng giá là nhu cầu cho đồ nội thất ở Mỹ tốt hơn và thị trường bất động sản hồi phục sớm hơn dự kiến giúp thúc đẩy tiêu thụ sản phẩm đá và gỗ của PTB (Phú Tài).

PTB ghi nhận doanh thu và LN ròng Q1/23 giảm 18,0%/55,4% svck, lần lượt hoàn thành 21,7% và 13,8% dự phóng năm 2023 trước đó. Mảng gỗ giảm 22,4% svck về doanh thu do nhu cầu yếu tại Mỹ (thị trường xuất khẩu chính của PTB), trong khi mảng đá ghi nhận mức tăng trưởng khả quan 16,3% svck nhờ gia tăng sản lượng xuất khẩu sản phẩm đá thạch anh.

Doanh thu gỗ sẽ tiếp tục giảm trong 2023 trước khi tăng trở lại vào 2024

Giá trị xuất khẩu sản phẩm gỗ của PTB (chiếm 94,7% tổng doanh thu mảng gỗ) giảm 55% svck trong Q1/23, do nhu cầu bị hạn chế khi thị trường nhà ở của Mỹ đình trệ và chi tiêu không thiết yếu bị cắt giảm.

Kỳ vọng chu kỳ thắt chặt chính sách tiền tệ sẽ dừng lại vào Q4/23, giúp cho thị trường bất động sản Mỹ phục hồi từ năm 2024 và kéo theo đó là sự phục hồi trong tiêu thụ đồ nội thất gỗ. Dự báo doanh thu xuất khẩu gỗ của PTB sẽ giảm 7,3% svck trong năm 2023 xuống còn 2.807 tỷ đồng và tăng trở lại 24,0% svck xuống còn 3.480 tỷ đồng trong năm 2024.

Mảng đá có động lực để tăng trưởng tiêu thụ trong giai đoạn 2023-25

PTB đã mở rộng mạng lưới khách hàng cho các sản phẩm đá thạch anh tại thị trường Mỹ, giúp cho doanh thu xuất khẩu sản phẩm đá trong Q1/23 tăng 64,5% svck. Dự phóng xuất khẩu đá năm 2023 đạt 1.073 tỷ đồng doanh thu, trong đó 1.000 tỷ đồng đến từ đá granite. Dự phóng doanh thu từ đá granite sẽ đạt lần lượt 2.131 tỷ đồng và 2.553 tỷ đồng trong giai đoạn 2024-25 (+6,5%/19,9% svck).

Nâng khuyến nghị lên Khả quan với giá mục tiêu cao hơn là 56.000đ/cp

VNDirect tăng giá mục tiêu 16,2% khi chuyển mô hình định giá sang giữa 2023-24, chúng tôi giảm 19,9% EPS năm 2023 và tăng EPS năm 2024 thêm 2,8% so với dự phóng trước đó.

Tiềm năng tăng giá bao gồm (1) lạm phát hạ nhiệt giúp cho nhu cầu cho đồ nội thất ở Mỹ tốt hơn dự kiến và (2) thị trường bất động sản hồi phục sớm hơn dự kiến giúp thúc đẩy tiêu thụ sản phẩm đá và gỗ trong nước.

Rủi ro giảm giá bao gồm: (1) tăng trưởng doanh thu mảng thạch anh chậm hơn dự kiến do thị trường có tính cạnh tranh cao và (2) tiến độ bàn giao các sản phẩm còn lại của dự án Phú Tài Residence chậm hơn dự kiến.

Thành viên cập nhật ngày 22/3/2022: tiếp tục tăng trưởng mạnh mẽ, giá mục tiêu 141.400 đồng/cp

Kết quả kinh doanh 2021 ấn tượng nhờ mảng kinh doanh gỗ tăng trưởng tích cực. Doanh thu thuần trong năm 2021 đạt 6,490 tỷ đồng, tương ứng đạt 92.71% kế hoạch năm. Lợi nhuận sau thuế đạt 526 tỷ đồng, hoàn thành 100.3% kế hoạch lợi nhuận sau thuế năm. Trong đó, mảng kinh doanh chính của Phú Tài là gỗ mang về 3,431 tỷ đồng tăng 13.7% so với cùng kỳ năm ngoái; Doanh thu từ mảng đại lý ôtô và đá vẫn tiếp tục duy trì ở mức ổn định.

Chúng tôi dự phóng doanh thu năm 2022 của PTB đạt 7,690 tỷ đồng tương ứng với mức tăng trưởng 18.49% so với năm trước, lợi nhuận sau thuế tại công ty mẹ đạt 623 tỷ đồng, ứng vs mức tăng trưởng 18.44%; dựa trên các giả định sau đây:

Sản xuất gỗ dự kiến tiếp tục tăng trưởng trong năm 2022 nhờ nhu cầu tiêu thụ gỗ từ Mỹ. (i) Hưởng lợi từ chiến tranh thương mại Mỹ - Trung. Các nhà sản xuất gỗ Việt Nam được hưởng lợi nhờ sự dịch chuyển đơn hàng của khách hàng Mỹ ra khỏi Trung Quốc. (ii) Nhu cầu tiêu thụ tại thị trường Mỹ tiếp tục tăng trưởng tích cực sau khi có kết quả từ bộ thương mại Mỹ kết luật không áp dụng thuế chống bán phá giá lên các mặt hàng gỗ Việt Nam, qua đó tăng cạnh tranh với các sản phẩm gỗ Trung Quốc hiện đang có mức áp thuế 25-28% (iii) Giấy phép xây dựng ở Hoa Kỳ (tháng 1) đã tăng 9.8% so với tháng trước đó đẩy tỷ lệ hàng năm được điều chỉnh theo mùa là 1.885 triệu lượt vào tháng 12 năm 2021. Đây là mức cao nhất kể từ tháng 5 năm 2006, so với con số ban đầu là 1.873 triệu lượt. (iv) Phú Tài sở hữu chứng nhận chứng chỉ FSC – tiêu chuẩn được hai thị trường châu Âu và Mỹ tin dùng khi biết nguồn gốc suất xứ của sản phẩm gỗ.

Hoạt động bất động sản dự kiến tiếp tục duy trì và hoàn tất dự án Phú Tài Residence trong năm 2022, Phú Tài đã hoàn thành và dự kiến bàn giao dự án Chung cư Phú Tài Residence, Quy Nhơn, Bình Định. Chúng tôi kỳ vọng hoạt động bất động sản dự kiến sẽ được hoàn thành và bàn giao hết vào nửa đầu năm 2022 giúp danh nghiệp sẽ thu về dự kiến khoảng 750 tỷ đồng khi bàn giao 60% số căn hộ còn lại trong năm nay và có giá bán cao hơn của năm 2021.

Doanh thu từ hoạt động xuất khẩu đá với tiềm năng tăng trưởng được ủng hộ nhờ sự hồi phục của thị trường nhà ở trong nước và quốc tế sau đại dịch Covid19. PTB có kế hoạch nâng công suất nhà máy đá và gỗ lên lần lượt là 25% và 60% vào năm 2022-2023 so với năm 2020.

Công ty Chứng khoán Dầu khí (PSI) khuyến nghị đối với cổ phiếu PTB ở mức TÍCH CỰC, giá mục tiêu 12 tháng là 141,400đ/cp, tương đương với EPS dự phóng là 12,819 đồng/ cổ phiếu.

Thành viên cập nhật ngày 2/4/2021: Lợi nhuận chủ yếu từ gỗ và dự án căn hộ, giá mục tiêu 72.400 đ/cp

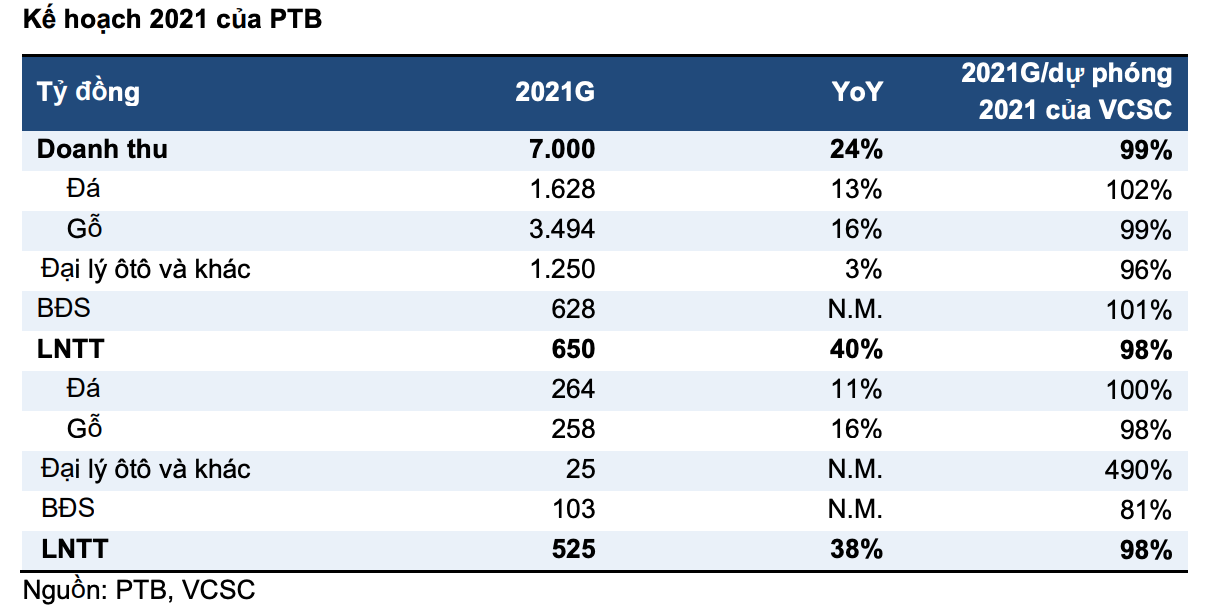

CTCP Phú Tài công bố tài liệu ĐHCĐ thường niên, trong đó công ty đặt mục tiêu LNST 2021 đạt 525 tỷ đồng (+38% YoY), sẽ được dẫn dắt bởi mức tăng 18% trong mảng kinh doanh cốt lõi và đóng góp dự án BĐS tại miền Trung (LNTT kế hoạch 2021 là 16%).

Kế hoạch LNTT của PTB là thấp hơn 2% so với dự báo của chúng tôi, chủ yếu do chênh lệch trong dự phóng của mảng BĐS.

PTB sẽ thanh toán cổ tức tiền mặt 2020 là 2.000 đồng/CP (lợi suất cổ tức 2,4%), thấp hơn dự phóng hiện tại của chúng tôi là 2.500 đồng/CP. Chúng tôi kỳ vọng thời gian thanh toán là trong trong quý 2/2021.

Công ty Chứng khoán Bản Việt khuyến nghị cho PTB với giá mục tiêu 72.400 đồng/CP, -11,7%, bao gồm lợi suất cổ tức 2,9%, dựa theo giá đóng cửa hôm nay.

Công ty Phú Tài - CHẶNG ĐƯỜNG PHÁT TRIỂN

10/12/1994: Tư lệnh Quân khu 5 quyết định thành lập Công ty sản xuất vật liệu xây dựng Phú Tài gọi tắt là Công ty Phú Tài (Quyết định số: 124/QĐ-QK). Trên cơ sở hợp nhất 03 đơn vị: Xí nghiệp 380; Xí nghiệp 224; Xí nghiệp sản xuất vật liệu xây dựng An Trường.

1996 Bộ Quốc phòng chính thức thành lập Công ty Phú Tài thuộc Bộ Tư lệnh Quân khu (quyết định số: 482/QĐ-QP) . Trên cơ sở hợp nhất các doanh nghiệp và đơn vị sản xuất: Xí nghiệp 380; Xí nghiệp 224; Xí nghiệp sản xuất vật liệu xây dựng An Trường; Đội xe; Văn phòng đại diện Đà Nẵng; Văn phòng đại diện Thành phố Hồ Chí Minh.

2000 Tư lệnh Quân khu 5 đã điều chỉnh cơ cấu tổ chức biên chế Công ty Phú Tài (Quyết định 125/QĐ-QK),bao gồm cơ quan công ty và 08 đơn vị thành viên: Xí nghiệp 380, Xí nghiệp 224, Xí nghiệp 991, Xí nghiệp Thắng Lợi, Đội sản xuất đá xây dựng và trồng công nông nghiệp, Đội vận tải và sửa chữa cơ khí, Văn phòng đại diện tại Thành phố Hồ Chí Minh, Chi nhánh tại Thanh Hóa.

Đầu tư thành lập Xí nghiệp Toyota Đà Nẵng-Công ty Phú Tài.

2004 Bộ Trưởng Bộ Quốc phòng quyết định chuyển đổi Công ty Phú Tài thuộc Quân khu 5 thành Công ty cổ phần phú Tài (Quyết định số 150/2004/QĐ-BQP). Đầu tư thành lập Nhà máy chế biến gỗ - Chi nhánh Công ty tại tỉnh Đồng Nai.

Thành lập Đội sản xuất đá Định Bình

2005 Bộ Trưởng Bộ Quốc phòng quyết định Công ty cổ phần Phú Tài chính thức đi vào hoạt động theo mô hình công ty cổ phần kể từ ngày 01 tháng 01 năm 2005 (Quyết định số 150/2004/QĐ-BQP ). Công ty cổ phần Phú Tài bao gồm có cơ quan công ty và 06 đơn vị thành viên: Xí nghiệp 380, Xí nghiệp toyota Đà Nẵng; Xí nghiệp Thắng Lợi; Chi nhánh Công ty tại Đồng Nai ;Đội sản xuất đá xây dựng và trồng công nông nghiệp Nhơn Hòa; Văn phòng đại diện tại Thành phố Hồ Chí Minh.

Đầu tư xây dựng Nhà máy chế biến đá ốp lát tại Quy Nhơn.

Đầu tư xây dựng Tòa nhà Văn phòng làm việc công ty cổ phần Phú Tài.

2006Đầu tư thành lập Chi nhánh công ty cổ phần Phú Tài tại tỉnh Gia lai.

2007 Đầu tư xây dựng Chi nhánh Công ty cổ phần Phú Tài – Nhà máy chế biến đá Bazal, granite tại tỉnh Đăk Nông.

Đầu tư xây dựng di dời Xí nghiệp Thắng Lợi-Chi nhánh Công ty cổ phần Phú Tài.

Đầu tư thành lập Chi nhánh Quy Nhơn-Xí nghiệp Toyota Đà Nẵng-Công ty cổ phần Phú Tài.

Đầu tư nhận chuyển nhượng cổ phần chi phối Công ty cổ phần vật liệu xây dựng Phú Yên.

2008 Đầu tư xây dựng Chi nhánh Công ty cổ phần Phú Tài – Nhà máy chế biến đá granite tại tỉnh Khánh Hòa.

2012 Đầu tư Mở rộng Xí nghiệp Toyota Đà Nẵng-Công ty cổ phần Phú Tài.

2013 Đầu tư nhận chuyển nhượng 100% vốn điều lệ của Công ty TNHH MTV khoáng sản Tuấn Đạt.

2014 Đầu tư xây dựng Nhà Văn phòng làm việc Xí nghiệp 380.

Đầu tư Mở rộng Nhà máy chế biến gỗ Xí nghiệp Thắng Lợi-Công ty cổ phần Phú Tài.

2015 Đầu tư thành lập Công ty cổ phần đá Universal.

Đầu tư thành lập Nhà máy chế biến đá ốp lát tại tỉnh Đồng Nai - Chi nhánh Công ty cổ phần Phú Tài .

2016 Đầu tư mua cổ phần chi phối Công ty cổ phần ViNa G7.

Đầu tư thành lập Nhà máy chế biến đá ốp lát tại tỉnh Bình Định - Chi nhánh Công ty cổ phần Phú Tài.

Đầu tư thành lập Nhà máy chế biến đá ốp lát tại tỉnh Hưng Yên - Chi nhánh Công ty cổ phần Phú Tài.

2017 Đầu tư thành lập Nhà máy chế biến gỗ Phù Cát- Chi nhánh Công ty cổ phần Phú Tài.

Đầu tư nhận chuyển nhượng đất và tài sản trên đất của Công ty cổ phần VRG đá Bình Định.

Đầu tư thành lập Nhà máy chế biến đá ốp lát Diên Tân- Chi nhánh Công ty cổ phần Phú Tài.

Thực hiện chuyển đổi 01 chi nhánh sang hình thức công ty con do công ty mẹ sở hữu 100% vốn điều lệ: Công ty TNHH MTV Phú Tài Đồng Nai.

Mua lại 70% phần vốn của Công ty sản xuất đá Granite - TNHH Granida.

2018 Thành lập công ty TNHH MTV Bất Động Sản Phú Tài.

Nhận chuyển nhượng vốn góp do công ty TNHH đá Granite Thành Châu Phú Yên ( tỉ lệ 100% vốn điều lệ ).

Thành lập Công ty Cổ phần Đá Phú Tài Ninh Thuận

Thành lập chi nhánh công ty cổ phần Phú Tài - Xí nghiệp khai thác đá Khánh Hòa.

Thành lập chi nhánh công ty cổ phần Phú Tài - Xí nghiệp khai thác đá Bình Định.

Thành lập chi nhánh công ty cổ phần Phú Tài - Nhà máy chế biến đá Long Mỹ

Thành lập Công ty TNHH MTV Đá thạch anh cao cấp Phú Tài

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt