Cao su, chế biến gỗ, các sản phẩm làm từ cao su và khu công nghiệp là những mảng kinh doanh chính của Tập đoàn Công nghiệp Cao su Việt Nam.

Kết quả kinh doanh mảng cao su không thực sự tích cực trong các năm qua, trong khi triển vọng nhu cầu thuê đất khu công nghiệp không ngừng tăng. Do đó, tập đoàn đang nỗ lực chuyển đổi đất cao su sang phát triển các dự án khu công nghiệp. Với lợi thế quỹ đất lớn, tọa lạc ở các tỉnh thành là những trung tâm sản xuất của cả nước nên dự kiến giá đất cho thuê và tốc độ cho thuê sẽ cao hơn các khu công nghiệp khác, giúp kết quả kinh doanh được cải thiện.

Tổng quan về GVR

GVR là công ty lớn nhất của ngành nông nghiệp Việt Nam với vốn điều lệ 40.000 tỷ đồng, trong đó Ủy ban quản lý vốn Nhà nước nắm giữ 96,77% cổ phần. Hiện tập đoàn đang đầu tư vào 101 công ty con ở 34 tỉnh thành của Việt Nam, đồng thời ở Cambodia và Lào. Trong số các công ty con có 65 công ty cao su, 12 công ty chế biến gỗ, 7 công ty khu công nghiệp (chưa kể 3 công ty liên kết).

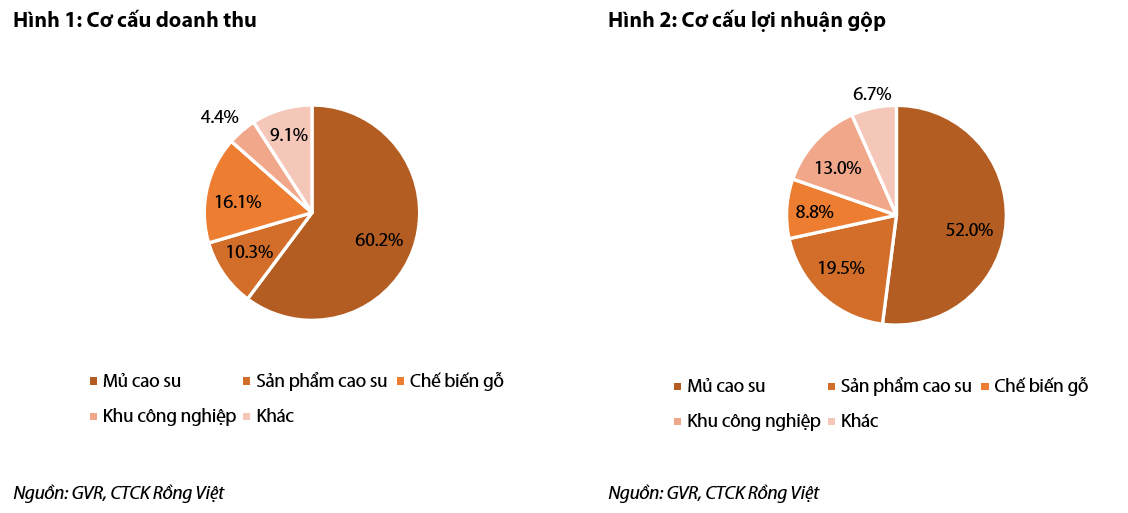

- Cao su: GVR đang quản lý 402.650 ha cao su tại Việt Nam (~288.000 ha), Cambodia (~87.000 ha) và Lào (~35.500 ha). Mỗi năm tập đoàn sản xuất được khoảng 320.000 tấn mủ cao su chiếm 30% sản lượng của cả nước. Theo đó, năm 2020 mủ cao su là nguồn thu chính của công ty khi chiếm 60,2% doanh thu và 52% lợi nhuận gộp. Trong Q1-2021, nguồn thu từ mủ cao su có sự cải thiện mạnh mẽ khi tăng 114% yoy, đạt 3.520 tỷ đồng do giá bán tăng mạnh trong bối cảnh nguồn cung sụt giảm ở Trung Quốc (ảnh hưởng của thời tiết) và Thái Lan (bệnh nấm gây rụng lá làm giảm năng suất thu hoạch). Ngược lại, nguồn cầu tăng lên khi hoạt động sản xuất ô tô của Trung Quốc và Mỹ phục hồi. Dự kiến, giá cao su vẫn sẽ duy trì ở mức cao trong năm 2021 và 2022 khi nền kinh tế toàn cầu tiếp đà phục hồi và nguồn cung ở Thái Lan vẫn bị hạn chế do bệnh nấm rụng lá cần vài năm để xử lý.

- Chế biến gỗ: GVR sở hữu 18 nhà máy gỗ với 14 nhà máy sơ chế, ghép tấm, tinh chế và 4 nhà máy MDF. Trong năm 2020, tập đoàn sản xuất được 1,3 triệu m3 gỗ các loại, trong đó có hơn 1 triệu m3 gỗ MDF-MFB (chiếm một nửa sản lượng gỗ MDF cả nước). Theo đó, mảng gỗ đóng góp lần lượt 16,1% doanh thu và 8,8% lợi nhuận gộp trong năm 2020. Trong dài hạn, khi các nước phát triển hạn chế khai thác gỗ nhằm bảo vệ môi trường nên giá gỗ được dự kiến sẽ tăng giá. Tuy vậy, các sản phẩm gỗ cần có chứng chỉ rừng bền vững FSC mới có thể xuất khẩu sang Mỹ, EU, Nhật,... Do đó, GVR kỳ vọng sẽ nâng diện tích có phương án quản lý rừng bền vững từ 150.000 ha hiện tại (trong đó 56.500 ha đã có chứng chỉ rừng bền vững quốc gia VFSC) lên 288.000 ha (với 150.000 ha có chứng chỉ VFSC) trong năm 2022.

- Sản phẩm cao su: tập đoàn tập trung vào các sản phẩm chính như nệm gối, găng tay, dây chuyền băng tải, bóng thể thao và chỉ sợi cao su. Ngoài ra, gần đây tập đoàn cũng bắt đầu phát triển lốp xe tải thương hiệu GVR.

- Khu công nghiệp: GVR hiện đang là cổ đông lớn tại 11 công ty phát triển bất động sản KCN như Nam Tân Uyên (42,3%), Tân Bình (59,64%), Long Khánh (75,68%), Bắc Đồng Phú (45,39%), Dầu Giây (71,84%), Bình Long (55,38%),... với tổng diện tích trên 6.000 ha. Việt Nam đang là điểm đến lý tưởng của các tập đoán sản xuất đa quốc gia nhờ triển vọng tăng trưởng kinh tế tích cực và làn sóng dịch chuyển sản xuất ra khỏi Trung Quốc. Do đó, nhu cầu thuê đất KCN tăng cao kéo theo giá cho thuê đất nên biên LNG mảng KCN rất tích cực trong các năm gần đây khi duy trì ở mức 60-65% trong 3 năm gần đây, đóng góp đến 13% lợi nhuận gộp của tập đoàn dù doanh thu chỉ chiếm 4,4%.

Tình hình tài chính giai đoạn 2018-2020, nhìn chung khả năng sinh lời phụ thuộc nhiều vào mảng cao su tuy nhiên tăng trưởng doanh thu của mảng này các năm gần đây là không cao (CAGR 2,3%/năm) khi nhu cầu tiêu thụ cao su không quá tích cực. Lợi nhuận từ mảng cao su có sự cải thiện (CAGR lợi nhuận gộp đạt 7,1%/năm) khi giá cao su tăng nhẹ qua các năm nhờ việc các nước Thái Lan, Indonesia và Malaysia giảm xuất khẩu.

Bên cạnh đó, lợi nhuận gộp mảng KCN và sản phẩm cao su lần lượt tăng trưởng 25%/năm và 195%/năm nhờ làn sóng dịch chuyển sản xuất từ Trung Quốc và nhu cầu găng tay cao su tăng khi dịch Covid-19 bùng phát. Trong dài hạn, cơ hội tăng trưởng của KCN và sản phẩm cao su vẫn tích cực khi Việt Nam vẫn là điểm đến ưa thích của các công ty sản xuất và tập đoàn muốn đẩy mạnh sản xuất lốp xe tải.

Ngược lại, hiệu quả mảng chế biến gỗ và các mảng khác không tích cực nên tổng lợi nhuận gộp đã không thể tăng trưởng. Tuy nhiên, LNST vẫn tăng trưởng nhờ việc quản trị chi phí tốt hơn, đặc biệt LNST 2020 tăng mạnh 32% yoy nhờ doanh thu tài chính tăng khi tập đoàn tiến hành thoái vốn ở các công ty con.

Khả năng quản lý vốn lưu động cải thiện với số ngày tồn kho và số ngày thu tiền giảm dần qua các năm.

Đòn bẩy tài chính và khả năng thanh toán ổn định. Các năm gần đây, tỷ lệ nợ trên vốn chủ sở hữu được duy trì ở định ở mức 55-57%. Khả năng thanh toán dồi dào với các chỉ số thanh khoản rất cao và ổn định: chỉ số thanh toán nhanh 1,8 lần (2020), khả năng thanh toán lãi vay 3,3 lần (2020). Tiền mặt và tiền gửi ngân hàng chiếm tỷ trọng cao, ở mức 20% tổng tài sản.

Tập trung phát triển mảng bất động sản khu công nghiệp

Nhận thấy nhu cầu thuê đất KCN tăng dần qua các năm và duy trì ở mức cao trong dài hạn nên GVR đang có kế hoạch chuyển đổi đất cao su sang phát triển KCN. Tập đoàn có lợi thế rất lớn để phát triển mảng KCN với (1) quỹ đất lớn tọa lạc ở những vị trí thuận lợi có hệ thống giao thông thuận tiện; (2) Có nhiều ở Bình Dương và Đồng Nai, hai thành phố lớn của cả nước về ngành KCN và hiện quỹ đất trống sẵn sàng cho thuê không còn nhiều nên sẽ đẩy nhanh tốc độ cho thuê với các khu công nghiệp của Tập đoàn khi đưa vào hoạt động; (3) Đất KCN chuyển đổi từ đất trồng cao su nên tiết kiệm thời gian và chi phí đền bù giải tỏa so với việc phát triển khu công nghiệp trên đất lúa hoặc đất thổ cư.

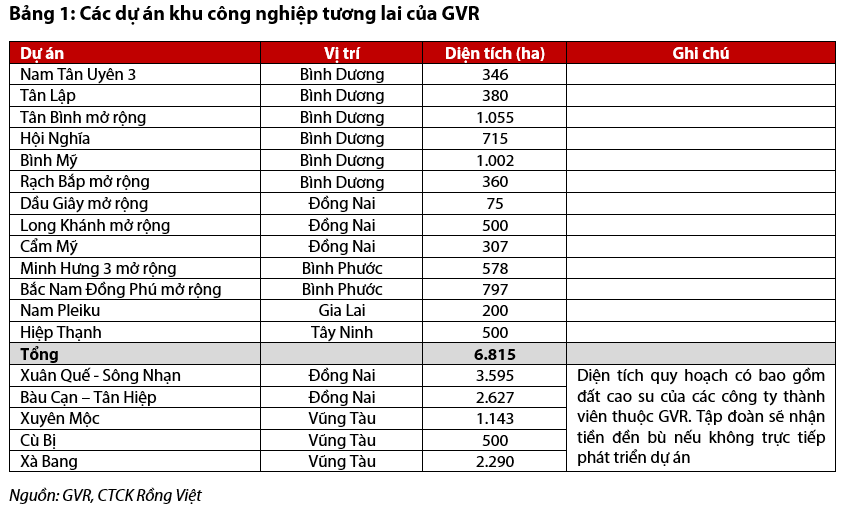

Theo kế hoạch 2021-2025, tập đoàn sẽ chuyển đổi mục đích sử dụng đất của 88.000-103.000 ha cao su sang nông nghiệp công nghệ cao (40.000 ha), phát triển khu công nghiệp (9.300-17.000 ha), các dự án phát triển cơ sở hạ tầng hay bàn giao lại cho các địa phương (38.700-46.000 ha).

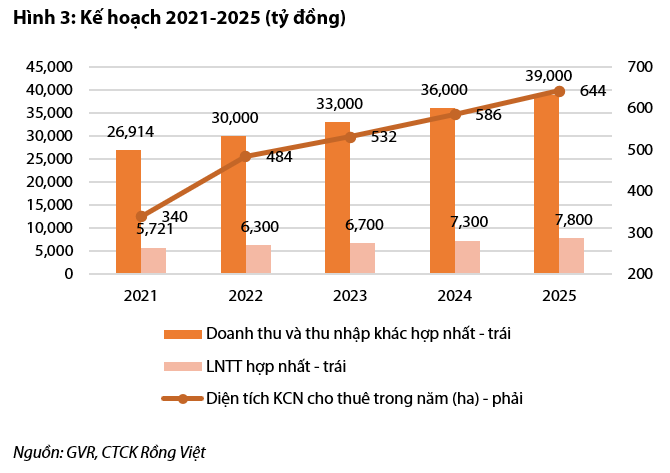

Trong giai đoạn 2021-2025, với nhiều dự án KCN mới đang được hoàn thiện các thủ tục pháp lý và sớm đưa vào hoạt động, dự kiến diện tích đất cho thuê sẽ tăng mạnh qua các năm với tăng trưởng khoảng 17%/năm. Bên cạnh mảng KCN, tập đoàn cũng thúc đẩy hoạt động sản xuất các sản phẩm cao su và kỳ vọng sản lượng tiêu thụ sẽ tăng trưởng 19%/năm. Theo đó, doanh thu và LNTT hợp nhất có tốc độ tăng trưởng trung bình CAGR lần lượt là 9,7%/năm và 8,1%/năm.

Riêng năm 2021, doanh thu và LNTT hợp nhất kế hoạch vào khoảng 26.914 tỷ đồng (+5,3% yoy) và 5.721 tỷ đồng (-3,2% yoy). Lợi nhuận giảm dù doanh thu tăng do kế hoạch thoái vốn thấp hơn năm trước. Tỷ lệ chi trả cổ tức dự kiến đạt 6% (bằng mức trả cổ tức của năm 2020), tương đương lợi suất cổ tức 1,9%, không quá hấp dẫn do giá cổ phiếu có thể đã phản ánh kỳ vọng của nhà đầu tư vào việc chuyển đổi đất cao su sẽ tạo động lực tăng trưởng trong tương lai.

Về phía PHR và DPR, tập đoàn dự kiến sẽ giảm tỷ lệ sở hữu tại hai công ty này từ mức 66,62% và 55,81% xuống còn 51%. Tuy nhiên, hiện do dịch bệnh nên tập đoàn chưa thể đẩy nhanh tiến độ thoái vốn.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt