Trong nửa đầu năm 2024, TCM công bố KQKD sơ bộ với doanh thu thuần và lợi nhuận ròng lần lượt là 64,1 triệu USD (1,78 nghìn tỷ đồng; +12% svck) và 5,8 triệu USD (140 tỷ đồng; +144% svck).

TCM ghi nhận doanh thu vượt trội so với các doanh nghiệp cùng ngành và là doanh nghiệp có hoạt động tích cực khác biệt, khi theo dữ liệu toàn quốc cho thấy: Xuất khẩu hàng dệt may của Việt Nam chỉ tăng 4,5% svck trong 6T2024.

Điều này, ngoài xu hướng xuất khẩu tăng cao còn nhờ thị trường xuất khẩu chính của TCM là Hàn Quốc (chiếm 28,4% doanh thu) và Nhật Bản (chiếm 21,4% doanh thu). Các thị trường này được đánh giá là ít biến động hơn và xuất khẩu sang Hàn Quốc chủ yếu dành cho công ty mẹ TCM là Eland.

Theo đó, TCM đã hoàn thành 47% và 85% kế hoạch doanh thu thuần và lợi nhuận ròng năm 2024. Loại trừ sự kiện bất thường dẫn đến lỗ 17 tỷ đồng từ việc bán công ty liên kết gỗ Savimex, lợi nhuận cốt lõi cải thiện từ 19 tỷ đồng trong Q2/2023 lên 78 tỷ đồng, trong khi doanh thu thuần đạt 846 tỷ đồng (+18% svck) trong Q2/2024.

Trong Q2/2024, TCM đã mua lại một nhà máy mới có tên SYVina, có trụ sở tại tỉnh Đồng Nai với chi phí 468 tỷ đồng (19 triệu USD) để tăng công suất vải và nhuộm vải. Khoản tiền này được tài trợ bằng cả tiền mặt và vốn vay ngân hàng.

SYVina dự kiến sẽ mang lại doanh thu khoảng 1 triệu USD/tháng và sẽ được gộp vào báo cáo tài chính của công ty bắt đầu từ ngày 24/6. Ước tính SYVina sẽ tạo ra 6% tổng doanh thu thuần của TCM vào năm 2024 và khoảng 10% doanh thu thuần của TCM vào năm 2025 (đồng thời tăng nguồn vải đầu vào tự cung cấp cho xuất khẩu hàng may mặc).

TCM quyết định mua lại SYVina thay vì xây dựng nhà máy mới ở Vĩnh Long với chi phí ước tính 50 triệu USD với mục đích xin giấy phép nhuộm vải cũng như tận dụng năng lực sản xuất vải hiện có làm đầu vào cho các đơn hàng may mặc có giá trị cao. Vị trí của SYVina cũng có thể tiết kiệm chi phí logistic và có công suất xử lý nước thải cao hơn.

TCM đã nhận được 90% và 86% đơn đặt hàng theo kế hoạch lần lượt trong Q3 và Q4/2024. Tuy nhiên, ban lãnh đạo lưu ý rằng giá bán bình quân gần như không được cải thiện so với năm ngoái. Trên thực tế, theo dữ liệu từ OTEXA, giá bán trung bình của hàng may mặc nhập khẩu vào Mỹ đã giảm khoảng 10% svck trong 5T2024.

Kỳ vọng xu hướng này sẽ tiếp diễn cho đến cuối năm vì mức tồn kho quần áo vẫn ở mức cao. Trong khi đơn đặt hàng bắt đầu cải thiện kể từ đầu năm, các doanh nghiệp bán lẻ vẫn thận trọng, với số lượng trên mỗi đơn hàng nhỏ hơn và thời gian thông báo đặt hàng ngắn hơn dưới 3 tháng trước khi giao hàng (trước đó là 6 tháng).

Ngoài hoạt động kinh doanh cốt lõi, TCM có thể ghi nhận thu nhập tài chính bất thường từ (i) bán nhà máy Trảng Bàng ở tỉnh Tây Ninh do năng suất thấp và (ii) bán 7ha đất ở tỉnh Vĩnh Long theo kế hoạch trước đó cho một nhà máy mới thay vì SYVina.

Đối với nhà máy Trảng Bàng, TCM đã xác định được người mua. Đây có thể đóng vai trò là chất xúc tác hỗ trợ tăng giá cho cổ phiếu.

Trong năm 2024, kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 3,9 nghìn tỷ đồng (+17,3% svck) và 257 tỷ đồng (+95% svck). Trong năm 2025, kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 4,4 nghìn tỷ đồng (+13,3% svck) và 295 tỷ đồng (+15% svck).

Với mức giá hiện tại là 51.000 đồng/cổ phiếu, TCM đang giao dịch ở mức P/E 2024 và 2025 lần lượt là 18,4x và 16x, cao hơn mức trung bình ngành là 12x.

SSI hiện có giá mục tiêu cho là 53.800 đồng/cp và khuyến nghị TRUNG LẬP đối với cổ phiếu TCM.

Thành viên cập nhật ngày 20/5/2024: kỳ vọng hồi phục nhờ đơn hàng tăng gấp đôi của Eland

Bên cạnh đó là kỳ vọng tăng trưởng cao hơn nhờ vào khoản lợi nhuận từ bán nhà máy Trảng Bàng và 6,5 ha đất tại khu vực Vĩnh Long trong năm nay.

Kế hoạch kinh doanh năm 2024 với doanh thu đạt 3.707 tỷ đồng (+12% YoY) nhờ vào đơn hàng Eland đạt 10 triệu sản phẩm, tăng gấp đôi so với cùng kỳ. Năm 2023, doanh thu từ Eland ước đạt 746 tỷ đồng (chiếm 22% tổng doanh thu). Việc Eland tăng sản lượng nhờ bán trên sàn điện tử De closet và thương hiệu WHOAU vào nửa cuối năm nay.

Ngoài ra, đơn hàng Q2/2024 và Q3/2024 của công ty đạt lần lượt 85%, 80% công suất cho thấy khả năng đạt kế hoạch năm nay cao.

Biên gộp kỳ vọng cải thiện nhờ vào thay đổi tỷ trọng hàng bán. Việc mua nhà máy SY Vina sẽ giúp tăng công suất sản xuất vải dệt (tăng 3 triệu mét/năm tương đương tăng 25% tổng công suất cho sản phẩm vải).

Trong khi đó, việc bán nhà máy Trảng Bàng (sản xuất 5 triệu sản phẩm may/ năm) sẽ làm giảm 16% tổng công suất may. Từ đó, biên gộp kỳ vọng tăng trưởng nhờ thay đổi tỷ trọng hàng sản xuất (sản phẩm vải cho biên gộp cao hơn khoảng 4% so với sản phẩm may, hoặc giá vốn sản phẩm may giảm thông qua việc tăng tỷ lệ tự chủ vải).

Công ty đánh giá sự kiện biển Đỏ ít ảnh hưởng lên hoạt động kinh doanh do khách hàng chủ yếu là ở Châu Á (chiếm 64% năm 2023) và EU chỉ chiếm 3,7% tỷ trọng xuất khẩu.

LNST năm 2024 theo kế hoạch đạt 161 tỷ đồng (tương đương 6,8 triệu USD) (+21% YoY). Tuy nhiên, kỳ vọng LNST tăng trưởng cao hơn kế hoạch nhờ vào khoản lợi nhuận từ bán nhà máy Trảng Bàng và 6,5 ha đất tại khu vực Vĩnh Long trong năm nay. Giá bán nhà máy Trảng và đất Vĩnh Long ước tính lần lượt là 7,8 triệu USD (120 usd/m2) và 3,5 triệu USD.

Thành viên cập nhật ngày 25/6/2021: khó hoàn thành kế hoạch năm 2021, định giá lại quá cao

Với PE dự phóng cho năm 2021 và 2022 lần lượt là 35,9x và 20,7x , cổ phiếu Công ty Cổ phần Dệt May Thành Công đang được định giá quá cao.

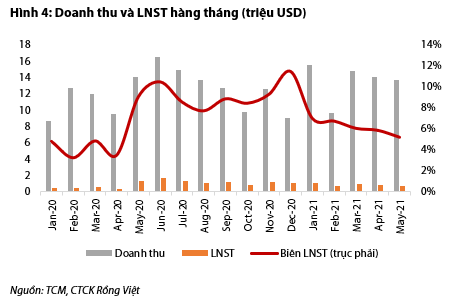

Doanh thu và LNST 5T2021 lần lượt đạt 67,5 triệu USD (+19% YoY) và 4,1 triệu USD (+37% YoY). Biên lợi nhuận ròng giữ xu hướng giảm từ đầu năm, từ 7% trong tháng Một xuống 5,2% trong tháng Năm. Nguyên nhân là do nguyên phụ liệu may và chi phí vận chuyển tăng đột biến.

Tỷ lệ hoàn thành kế hoạch năm 2021 ở mức 38% doanh thu và 33% LNST. Do đó, nhiều khả năng TCM sẽ không hoàn thành kế hoạch năm 2021.

Chúng tôi dự phóng doanh thu và LNST năm 2021 đạt 4.185 tỷ đồng (~182 triệu USD, +20,6% YoY) và 192 tỷ đồng (~8,3 triệu USD, -30,3% YoY). Cổ phiếu đang giao dịch ở mức PE là 21,5x, cao hơn nhiều so với mức PE trung bình 7,7x của giai đoạn 2016-2019.

Với PE dự phóng cho năm 2021 và 2022 lần lượt là 35,9x và 20,7x và CAGR của doanh thu và LNST giai đoạn 2020-2025 là 8,3% và 11,2%, cổ phiếu đang được định giá quá cao.

Vào tháng 5/2021, TCM đạt doanh thu 13,6 triệu USD (-3% YoY) và LNST 0,7 triệu USD (-47% YoY). Thoạt nhìn, doanh thu có vẻ kém hơn so với năm ngoái. Trên thực tế, một phần lớn doanh thu tháng 5/2020 là khẩu trang kháng khuẩn, đồ bảo hộ y tế và vải kháng khuẩn, các mặt hàng cực kỳ khan hiếm trong giai đoạn đầu của đại dịch. Doanh thu của các sản phẩm này bù đắp cho sự sụt giảm doanh thu của các sản phẩm truyền thống (sợi bông, vải và hàng may mặc). TCM cũng có biên lợi nhuận cao đối với các sản phẩm liên quan đến đại dịch với biên lợi nhuận ròng tăng lên 9,1% so với 4-5% đối với các sản phẩm truyền thống.

Đến nay tình hình đã thay đổi. Doanh số bán các sản phẩm truyền thống đã phục hồi nhưng doanh số khẩu trang, đồ bảo hộ và vải kháng khuẩn không còn do nguồn cung dồi dào trên toàn cầu. Điều đó cùng với giá nguyên phụ liệu may mặc (sợi, vải) và chi phí vận chuyển tăng cao đã kéo biên lợi nhuận ròng giảm mạnh xuống còn 5,2%. Dựa trên việc công ty bán đồ bảo hộ từ tháng Năm cho đến cuối năm 2020 và tình hình chi phí cao của năm 2021 sẽ không dịu bớt trước cuối năm, chúng tôi dự đoán tình trạng biên lợi nhuận giảm so với cùng kỳ năm ngoái sẽ kéo dài ít nhất cho đến khi hết năm.

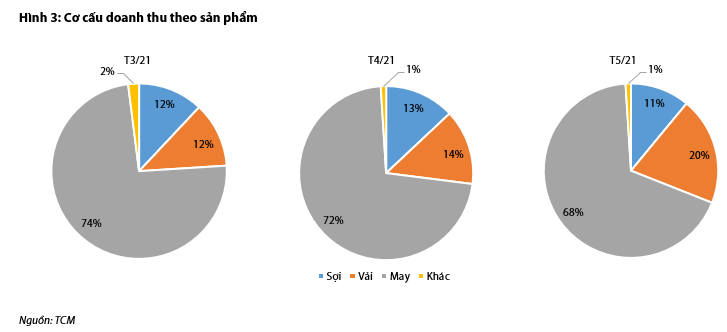

Tuy nhiên, vẫn có một điểm sáng trong bức tranh ảm đạm của năm nay. Vải (cho hàng may mặc), sản phẩm sinh lời cao nhất của TCM, đã liên tục mở rộng thị phần trong tổng doanh thu. Nhu cầu cao đối với vải sản xuất trong nước được thúc đẩy bởi quy tắc “từ vải trở đi” của EVFTA nhằm đáp ứng quy chế miễn thuế.

Quy tắc “từ vải trở đi” yêu cầu vải phải có xuất xứ từ Việt Nam hoặc các nước EU hoặc các nước có FTA với EU. TCM có kế hoạch tăng doanh thu bán vải trong những năm tới thông qua đầu tư vào công suất đan và nhuộm trong giai đoạn 2022-2023 và chúng tôi ước tính công suất vải sẽ tăng 37% từ năm 2023 trở đi. Chúng tôi tin rằng tỷ trọng vải ngày càng tăng trong tương lai sẽ giúp mở rộng biên lợi nhuận của công ty một cách bền vững.

Lũy kế 5T2021, doanh thu và LNST đạt 67,5 triệu USD (+19% YoY) và 4,1 triệu USD (+37% YoY). Biên lợi nhuận ròng tiếp tục giảm, kể từ đầu năm, từ 7% trong tháng Một xuống 5,2% trong tháng Năm. Chúng tôi cho rằng xu hướng giảm sẽ còn kéo dài cho đến cuối năm do tình trạng thiếu nguyên liệu sản xuất trên toàn cầu và sự gián đoạn vận tải toàn cầu trong bối cảnh tiêu dùng phục hồi nhanh chóng. Tỷ lệ hoàn thành kế hoạch năm 2021 là 38% về doanh thu và 33% về LNST. Do đó, nhiều khả năng TCM sẽ không đạt được kế hoạch đề ra cho năm 2021.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt