BSC khuyến nghị MUA với cổ phiếu DPG với giá mục tiêu 76,900 VND/CP, dựa trên phương pháp định giá từng phần (SoTP).

DỰ BÁO KẾT QUẢ KINH DOANH

Năm 2024: BSC dự báo KQKD của DPG sẽ ghi nhận sự phục hồi từ mức nền thấp năm 2023. Theo đó, DTT và LNST-CĐTS lần lượt đạt 4,285 tỷ VND (+24% YoY) và 250 tỷ VND (+50% YoY) đến từ (1) ghi nhận bàn giao các gói thầu xây lắp đã ký năm 2022 và một phần 2023, (2) sản lượng điện thương phẩm phục hồi +7% YoY với kỳ vọng La Lina trở lại từ 2H2024 và (3) chi phí tài chính được tiết kiệm ~30 tỷ VND (đóng góp 15% tăng trưởng lợi nhuận) sau khi tái cấu trúc khoản nợ tại Thủy điện Sơn Trà vào T12/2023.

Năm 2025: DTT đạt 5,068 tỷ VND (+18% YoY) dẫn dắt bởi cả 3 mảng (1) Xây lắp: điểm rơi nghiệm thu các gói thầu đã ký 2023, (2) Thủy điện: tiếp tục hưởng lợi nhờ La Nina, sản lượng tăng +10% YoY và đặc biệt là (3) Bất động sản: kỳ vọng dự án Casamia Balanca sẽ đủ điều kiện triển khai trong 2H24 và có thể ghi nhận một phần trong năm 2025. Do đó, BSC dự phóng LNST-CĐTS năm 2025 sẽ ghi nhận mức tăng trưởng vượt trội, đạt 348 tỷ VND (+39% YoY).

LUẬN ĐIỂM ĐẦU TƯ

Chúng tôi kỳ vọng 2024 đánh dấu điểm đảo chiều của DPG và dự báo tốc độ tăng trưởng lợi nhuận đạt 30% CAGR cho giai đoạn 2024-2026 nhờ triển vọng tích cực của cả 3 mảng kinh doanh cốt lõi:

(1) Xây lắp hạ tầng – năng lực đấu thầu, thi công được củng cố: Tổng giá trị backlog chuyển sang 2024 đạt 6,000 tỷ (tăng +71% YoY và gấp 3.8 lần so với giai đoạn 2018-2022). Biên lợi nhuận gộp được kỳ vọng duy trì ở mức 6-7% do phần lớn danh mục dự án ký mới đều yêu cầu chất lượng kỹ thuật cao như cầu, cao tốc và giá VLXD giảm.

(2) Thủy điện – La Nina trong 2H2024-2025: hỗ trợ cho sự phục hồi sản lượng điện thương phẩm với +8% YoY năm 2024 và +10% YoY năm 2025.

(3) Bất động sản – hưởng lợi từ chính sách: Chúng tôi cho rằng khả năng hoàn thành pháp lý dự án Casamia Balanca (31 ha, Hội An) trở nên rõ ràng hơn nhờ các tín hiệu tích cực từ (1) Luật Đất đai có hiệu lực sớm từ 01/08/2024, (2) UBND tỉnh đã chỉ đạo các sở, ngành, và đơn vị liên quan tập trung giải quyết các tồn đọng cho dự án.

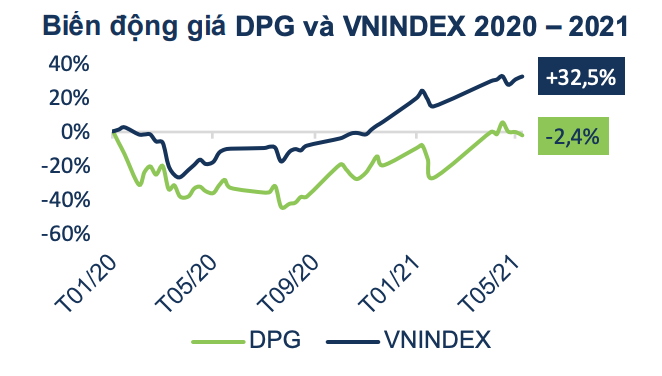

Thành viên cập nhật ngày 21/5/2021: trông chờ thuỷ điện và bất động sản, giá mục tiêu 36.600 đ/cp

Năm 2020 Công ty Cổ phần Đạt Phương (mã: DPG) hoàn thành 89% và 101% kế hoạch doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ (đạt lần lượt 2.118 tỷ và 195 tỷ, +7,4% yoy và 0,7% yoy).

Phân phối lợi nhuận: Trả cổ tức bằng tiền với tỷ lệ 1.000 VND/cp (43,5 tỷ) và phát hành cổ phiếu thưởng với tỷ lệ 10:04, tối đa 18 triệu cổ phiếu, dự kiến thực hiện trong Q2 và Q3/2021.

Năm 2021 DPG đặt kế hoạch 2.756 tỷ doanh thu và 283,4 tỷ lợi nhuận sau thuế của cổ đông công ty mẹ (+30% yoy và +45% yoy).

DPG có thể hoàn thành kế hoạch doanh thu nhờ vào tăng trưởng cao của xây dựng, tuy nhiên khả năng hoàn thành kế hoạch lợi nhuận chủ yếu phụ thuộc vào lĩnh vực bất động sản.

Các luận điểm chính

Lĩnh vực thủy điện kỳ vọng tăng trưởng khả quan trong năm 2021 do (1) nhà máy Sơn Trà 1C (9 MW) dự kiến đi vào hoạt động tháng 09/2021 (tổng công suất phát điện tăng 10%) và (2) các hạn chế trong năm 2020 (từ thủy điện Thượng Kon Tum và Trạm biến áp Sơn Hà) được khắc phục (chi tiết).

Lĩnh vực thủy điện có rủi ro vận hành thấp, dòng tiền ổn định, giúp bù đắp lại rủi ro cao trong xây dựng và bất động sản.

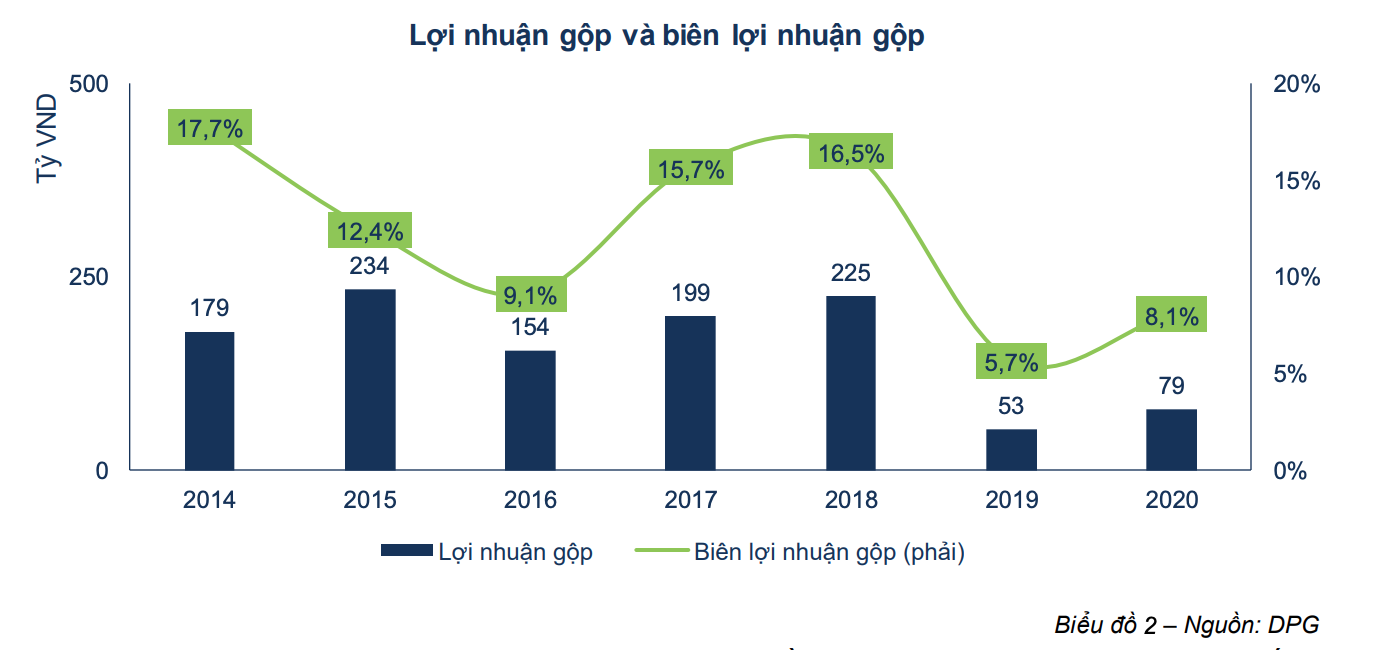

Các dự án bất động sản của DPG được thị trường đón nhận khả quan với biên lợi nhuận gộp cao (đạt 40% trong năm 2020 và lên tới 60% trong Q1/2021). Hiện nay DPG còn quỹ đất khoảng 220 ha tại các vị trí lân cận Hội An với kế hoạch thực hiện trong 10 năm tới.

Yếu tố cần theo dõi

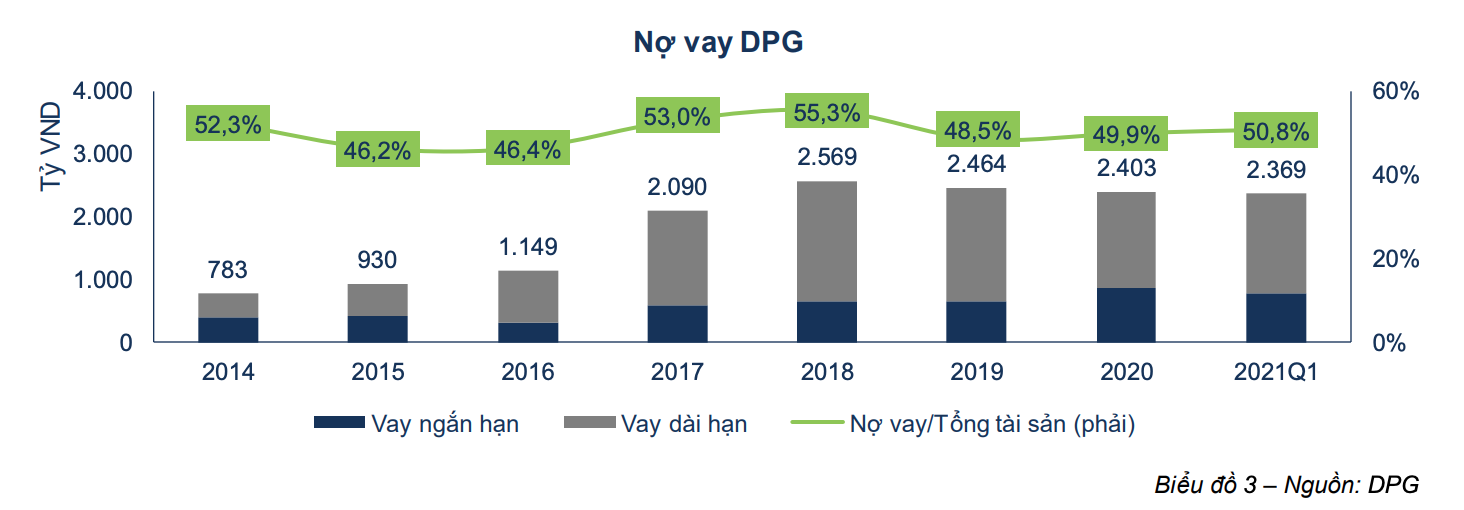

Lãi suất: Lãi suất tăng 01 điểm phần trăm sẽ làm chi phí lãi vay tăng tương ứng khoảng ~11% lợi nhuận sau thuế hợp nhất năm 2020 của DPG do nợ vay của DPG có lãi suất thả nổi. Tại Q1/2021, nợ vay tại DGP lên tới 2.369 tỷ, bằng hơn 50% tổng nguồn vốn doanh nghiệp.

Giá thép: Xu hướng tăng mạnh của giá thép trong năm 2021 sẽ hạn chế lợi nhuận xây dựng của DPG. Theo ước tính của chúng tôi, thép chiếm khoảng ~18% giá vốn DPG năm 2020 (trung bình thép chiếm ~30% chi phí xây dựng).

Thiếu thông tin lĩnh vực bất động sản: Những thông tin công bố của DPG không đủ để đánh giá cụ thể tiềm năng dự án bất động sản của doanh nghiệp dù lĩnh vực này có giá trị lớn. Để phản ánh rủi ro này, chúng tôi đã chiết khấu 25% trên giá trị định giá so sánh P/B lĩnh vực bất động sản của DPG.

Khuyến nghị

Bằng phương pháp định giá Tổng các thành phần, FPTS xác định mức giá mục tiêu của DPG là 36.600 VND/cp.

FPTS đưa ra khuyến nghị THEO DÕI. Nhà đầu tư có thể xem xét mua vào cổ phiếu DPG ở mức giá 30.500 VND, tương ứng với tỷ lệ sinh lời kỳ vọng 20%.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt