Chính sách thị thực mới tạo động lực tăng trưởng cho khách quốc tế

Từ ngày 15/8, Việt Nam cho phép cấp thị thực điện tử cho du khách (1) nhập cảnh nhiều lần so với trước đây chỉ nhập cảnh một lần và (2) và có thời hạn thị thực là 90 ngày so với trước đây là 30 ngày. Ngoài ra, công dân các nước được Việt Nam đơn phương miễn thị thực sẽ được cấp tạm trú 45 ngày thay vì 15 ngày.

Chính sách thị thực mới sẽ là động lực thúc đẩy mạnh mẽ cho ngành du lịch Việt Nam, bên cạnh sự mở rộng mạng lưới của các hãng hàng không quốc tế trong những năm tới. Do đó, kỳ vọng khách hàng quốc tế của ACV sẽ tăng 176,9% svck lên 22,4 triệu khách trong năm 2023 (bằng 80% so với mức trước dịch) và có thể tiếp tục tăng 17% svck lên 25,4 triệu khách trong năm 2024 (bằng 90% so với mức trước dịch).

2 dự án hạ tầng hàng không trọng điểm được khởi công xây dựng

Ngày 31/8, ACV đã tổ chức lễ khởi công 3 gói thầu thuộc dự án Long Thành giai đoạn 1 và Nhà ga hành khách T3 –Tân Sơn Nhất, dự kiến hoàn thành lần lượt trong Q2/25 và Q4/26.

Với hai dự án này, năng lực vận chuyển hành khách của ACV sẽ tăng 20,6%/46,5% so với công suất hiện tại, giúp ACV duy trì tốc độ tăng trưởng doanh thu hàng năm đạt 16% giai đoạn 2024-26 khi áp lực về tình trạng khai thác quá tải được dỡ bỏ trong giai đoạn ngành hàng không phục hồi.

Duy trì khuyến nghị Khả quan với giá mục tiêu 95.800 đồng/cp

VNDirect duy trì khuyến nghị Khả quan cho ACV với giá mục tiêu thấp hơn đạt 95.800 đồng/cp dựa trên việc chúng tôi điều chỉnh giảm dự phóng EPS 2023-24 xuống 4,7%-5,1% do lượng khách giảm.

Tiềm năng tăng giá gồm (1) lượng khách cao hơn dự kiến, (2) kế hoạch cổ tức được công bố. Rủi ro tăng giá là việc được niêm yết trên sàn HSX. Rủi ro giảm giá gồm (1) đồng JPY tăng giá so với VND, (2) trích lập nợ xấu cao hơn dự kiến.

28/5/2023 - Định giá cổ phiếu ACV: phục hồi mạnh mẽ, có thể theo dõi dần chờ mua đón đầu

Gần đây, chúng tôi đã tham dự Đại hội cổ đông (ĐHCĐ) do ACV tổ chức, và sau đây là một số nội dung chính tóm tắt từ cuộc họp.

Kế hoạch 2023: Sản lượng hành khách đạt 118 triệu khách (+20% svck; cao hơn 1,5% so với năm 2019); doanh thu đạt 19 nghìn tỷ đồng (+36% svck) và LNTT cốt lõi đạt 8,5 nghìn tỷ đồng (+12% svck, không bao gồm lợi nhuận từ khu bay là 1,3 nghìn tỷ đồng). Kế hoạch này phù hợp với ước tính LNTT hiện tại của chúng tôi là 10 nghìn tỷ đồng (bao gồm cả khu vực bay), và chúng tôi cho rằng kế hoạch này là khá hợp lý và công ty hoàn toàn có khả năng đạt được.

Vốn đầu tư: công ty dự kiến đầu tư khoảng 33 nghìn tỷ đồng, tập trung cho các dự án trọng điểm như: Sân bay Long Thành, Nhà ga T3 Tân Sơn Nhất, mở rộng Nhà ga T2 Nội Bài và Sân bay Điện Biên, xây dựng Nhà ga T2 Phú Bài và T2 Cát Bi.

Cập nhật các dự án trọng điểm: Sân bay Long Thành hiện đang mở thầu lần 2 cho nhà ga sau khi lần đấu thầu đầu tiên không thành công. Tân Sơn Nhất T3 đã khởi công và sẽ hoàn thành vào cuối năm 2024. Nội Bài T2 mở rộng sẽ khởi công vào cuối năm 2023 và hoàn thành vào năm 2025. Trong đó, vốn đầu tư dự chi nhiều nhất trong năm nay sẽ là sân bay Long Thành và Tân Sơn Nhất T3.

Kế hoạch chia cổ tức: Công ty có 15 nghìn tỷ đồng lợi nhuận giữ lại trên bảng cân đối kế toán vào cuối năm 2022. Bất kỳ khoản chi trả cổ tức nào cũng cần phải có sự cho phép của Chính phủ. Do đó, công ty sẽ tổ chức ĐHCĐ bất thường sau khi đề xuất chia cổ tức được Bộ Tài chính phê duyệt.

Kế hoạch niêm yết trên sàn HOSE: Hiện tại công ty vẫn đang có ý kiến của kiểm toán về việc quyết toán giá trị cổ phần hóa, cũng như về khu bay. Do đó, công ty cần phải giải quyết những vấn đề này trước khi đủ điều kiện niêm yết trên sàn HOSE.

Cập nhật về khu bay: Hiện tại, Công ty đang trình đề án sáp nhập khu bay vào tài sản của ACV theo Quyết định 2007/QĐ-TTg năm 2020 của Thủ tướng Chính phủ. Đây là một trong những vấn đề trọng tâm cần giải quyết trước khi ACV có thể niêm yết trên sàn HOSE.

Theo SSI, cần theo dõi sát sao quá trình này. Nhà đầu tư có thể theo dõi dần chờ mua đón đầu cổ phiếu có cơ hội tăng trưởng này.

Tổng công ty Cảng hàng không Việt Nam (ACV) vừa đưa nhà ga hành khách T2 - Cảng HKQT Phú Bài vào khai thác chính thức

Cập nhật ngành

Ban lãnh đạo cũng cho biết công ty đã phục vụ 36,5 triệu lượt khách trong 4 tháng đầu năm 2023 (+6% so với trước dịch COVID) và lượng hành khách quốc tế đã phục hồi tới 77% so với mức trước COVID (lượng hành khách quốc tế trong 4 tháng đầu năm 2019 là 12 triệu hành khách). Công ty ước tính vào năm 2023, lượng hành khách quốc tế có thể đạt 80% so với mức trước COVID.

Năm 2023, công ty nhận thấy các động lực chính cho sự phục hồi toàn cầu đến từ việc có nhiều khách du lịch Trung Quốc ghé thăm hơn, cũng như các tuyến bay mới của các hãng hàng không mang lại lượng hành khách mới trên toàn mạng lưới.

Có thể kỳ vọng sự phục hồi du lịch Trung Quốc mạnh hơn từ Q2/2023 trở đi, trùng với kỳ nghỉ hè. Chất xúc tác chính cho sự phục hồi và tăng trưởng của du lịch quốc tế là chính sách thị thực sẽ sớm được nới lỏng như các nước trong khu vực.

Việt Nam có chính sách miễn thị thực du lịch hạn chế so với các quốc gia khác (chỉ miễn thị thực 15 ngày cho 25 quốc gia). Thái Lan, đối thủ cạnh tranh sát với Việt Nam nhất, miễn thị thực 45 ngày cho hơn 65 quốc gia. Tuy nhiên, đề xuất tăng thời hạn miễn thị thực lên 30 ngày vẫn chưa được chấp thuận.

Trái lại, lượng hành khách trong nước sẽ tiếp tục đình trệ do nhu cầu yếu và khách chuyển sang du lịch quốc tế. Do đó, chúng tôi kỳ vọng lượng hành khách đi máy bay nội địa sẽ duy trì ổn định trong năm 2023, trước khi tăng trở lại 5% trong hai năm tiếp theo

21/1/2023 - BSC duy trì khuyến nghị MUA, giá mục tiêu 100.000 đồng/cp

BSC duy trì khuyến nghị MUA đối với cổ phiếu ACV, đưa ra giá mục tiêu năm 2023 là 100,000 VND/CP, dựa trên phương pháp EV/EBITDA mục tiêu = 20-21x.

QUAN ĐIỂM ĐỊNH GIÁ

So với Báo cáo trước đó, BSC điều chỉnh tăng dự báo năm 2023 chủ yếu đến từ (1) sản lượng hành khách phục hồi vượt +16% kỳ vọng, (2) mặt bằng lãi suất tiền gửi tăng +1.5%. Tuy nhiên, BSC chiết khấu 12% EV/EBITDA mục tiêu (từ 22-23x xuống 20-21x) trong bối cảnh lãi suất chiết khấu tăng.

DỰ BÁO KẾT QUẢ KINH DOANH

Trong năm 2022, BSC dự báo ACV ghi nhận doanh thu đạt 14,831 tỷ VND (+212% yoy), NPATMI của ACV đạt 6,925 tỷ VND (+1343% yoy), tương đương EBITDA FWD = 7,743 VNĐ/CP, EV/EBITDA FWD = 20.8x.

Trong năm 2023, BSC dự báo ACV ghi nhận doanh thu đạt 18,692 tỷ VND (+37% yoy), NPATMI của ACV đạt 7,745tỷ VND (+12% yoy), EBITDA FWD = 9,391 VNĐ/CP, EV/EBITDA FWD = 17.2x.

So với Báo cáo trước đó, BSC điều chỉnh:

Tăng sản lượng hành khách nội địa từ 80 triệu lượt lên 91.6 triệu lượt (+15% so với dự báo cũ) trong năm 2022, và từ 82 triệu lượt lên 91.9 triệu lượt (+12% so với dự báo cũ) trong năm 2023.

Tăng sản lượng hành khách quốc tế từ 7.9 triệu lượt lên 10.8 triệu lượt (+37% so với dự báo cũ) trong năm 2022, và từ 15.5 triệu lượt lên 17.4 triệu lượt (+12% so với dự báo cũ) trong năm 2023.

Giảm biến động tỷ giá JPY/VND trong năm 2022 từ -14% yoy lên – 11% yoy từ do đồng JPY tăng giá trong Quý 3.

Tăng lãi suất tiền gửi thêm 1.5% trong năm 2023 do mặt bằng lãi suất huy động tăng.

TRIỂN VỌNG KINH DOANHH 2022-2023

Hoạt động kinh doanh cốt lõi khả quan nhờ mạng đường bay quốc tế phục hồi.

CATALYSTS

(1) Dự án Long Thành, Tân Sơn Nhất T3, Nội Bài T2 mở rộng đi vào hoạt động. (2) Chuyển sàn HOSE sau khi quyết toàn thành công vốn nhà nước. (3) Thị trường Trung Quốc hồi phục.

CẬP NHẬT DOANH NGHIỆP

Kết thúc 9T.2022, ACV ghi nhận DTT = 9,725 tỷ VNĐ (+156% yoy), NPATMI cho cổ đông ACV = 5,164 tỷ VNĐ (+3,060% yoy). Nguyên nhân đến từ việc sản lượng hành khách +179% yoy trong bối cảnh các đường bay quốc tế phục hồi.

Thu nhập tài chính + 52% yoy do lãi chênh lệch tỷ giá đánh giá lại cuối kỳ đến từ khoản vay JPY. Tính đến hết Q3. 2022, đồng JPY mất giá -20% YTD.

Biên lợi nhuận gộp đạt mức 48% trong khi -16% cùng kỳ do sản lượng phục hồi.

RỦI RO: (1) JPY tăng giá

10/10/2022 - BSC khuyến nghị MUA, giá trị hợp lý 105.000 đồng/cp

ACV hiện có lượng tiền mặt lớn khoảng 32.700 tỷ VND đang gửi tiết kiệm ngân hàng. Với việc lãi suất tiết kiệm có xu hướng tăng thì việc có lượng lớn tiền mặt gửi tiết kiệm sẽ mang lại lợi nhuận tốt cho ACV

BSC khuyến nghị MUA đối với cổ phiếu ACV với giá trị hợp lý năm 2023 là 105,000 VND/CP, dựa trên phương pháp EV/EBITDA, với EV/EBITDA mục tiêu = 22x, cao hơn so với trung bình giai đoạn 2016-2019 = 18-19x.

DỰ BÁO KẾT QUẢ KINH DOANH

Trong năm 2022, BSC dự báo ACV ghi nhận DTT = 12,034 tỷ VND (+153% yoy), NPATMI của ACV= 6,495 tỷ VND (+1254% yoy), tương đương EBITDA FWD = 6,997 VNĐ/CP (+1367% yoy), EV/EBITDA FWD = 27.1x. Trong năm 2023, BSC dự báo ACV ghi nhận DTT = 16,513 tỷ VND (+37% yoy), NPATMI của ACV = 6,499 tỷ VND (+0% yoy), EBITDA FWD = 9,374 VNĐ/CP (+34% yoy), EV/EBITDA FWD = 20.2x, dựa trên giả định:

1. Hoạt động hàng không:

Sản lượng khách nội địa = 80 triệu lượt/ 82 triệu lượt khách trong năm 2022/2023, tương đương 108%/110% năm 2019.

Sản lượng khách quốc tế = 7.9 triệu lượt/15.5 triệu lượt khách trong năm 2022/2023, tương đương 28%/55% năm 2019. Giá dịch vụ bình quân (không tính tài sản khu bay) + 51% yoy trong năm 2022. Sang năm 2023, giá dịch vụ bình quân + 16% yoy do tỷ trọng hành khách quốc tế tăng +7% điểm trong cơ cấu.

2. Hoạt động phi hàng không:

BSC giả định doanh thu dịch vụ cho thuê mặt bằng, quảng cáo +5% yoy trong năm 2022/2023.

Doanh thu dịch vụ bến bãi, tiện ích, phục vụ khách VIP, F,C + 177% yoy/ 14% yoy, nhờ sản lượng hành khách + 175% yoy/ 13% yoy trong năm 2022/2023.

3. Biên lợi nhuận gộp:

Trong năm 2022, biên lợi nhuận gộp = 51% nhờ chi phí khấu hao giảm 230 tỷ VNĐ do một số sân bay hết khấu hao, chi phí nhân viên + 20% yoy – theo giả định 1H.2022, các chi phí còn lại +2-5% yoy.

Trong năm 2023, biên lợi nhuận gộp = 63% nhờ chi phí khấu hao giảm 210 tỷ VNĐ, chi phí nhân viên giả định + 10% yoy, các chi phí còn lại +2-5% yoy. Theo ước tính của BSC, phần thiết bị nhà ga/sân đỗ/đường lăn của T2 Nội Bài có thể sẽ hết khấu hao từ năm 2022-2024 (bắt đầu hoạt động từ cuối năm 2014, thời gian khấu hao: 7-8 năm). BSC giả định chi phí khấu hao giảm 200-300 tỷ VNĐ trong năm 2023.

4. Doanh thu/chi phí tài chính

Trong năm 2022, doanh thu tài chính = 3,628 tỷ VNĐ (+12% yoy), nhờ lãi từ tiền gửi = 1,664 tỷ VNĐ (-4% yoy), lãi từ chênh lệch tỷ giá = 1,871 tỷ VNĐ (+33% yoy) dựa trên giả định tỷ giá JPY/VND -14% yoy.

Trong năm 2023, doanh thu tài chính = 1,364 tỷ VNĐ (-62% yoy), trong đó, lãi từ tiền gửi = 1,271 tỷ VNĐ (-24% yoy) với giả định: khoản tiền gửi, và đầu tư ngắn hạn giảm 50% yoy, tương đương 40,000 tỷ VNĐ do hoạt động đầu tư mới LTIA.

TRIỂN VỌNG KINH DOANHH 2022-2023: HĐKD cốt lõi khả quan nhờ mạng đường bay quốc tế phục hồi.

CATALYST

(1) Dự án Long Thành, Tân Sơn Nhất T3, Nội Bài T2 mở rộng đi vào hoạt động.

(2) Chuyển sàn HOSE sau khi quyết toàn thành công vốn nhà nước.

(3) Thị trường Trung Quốc hồi phục.

20/7/2022 - Cơ hội tới khi lãi suất tăng mà lại đang có 32.700 tỷ gửi ngân hàng

✓ Lợi nhuận ACV ghi nhận tăng khoảng 2.500 tỷ do chênh lệch tỷ giá JPY : ACV vay nợ dài hạn với khoản vay lớn 13.565 tỷ bằng đồng JPY nên khi đồng JPY giảm giá so với VND, ACV sẽ được hưởng lợi

✓ ACV hiện có lượng tiền mặt lớn khoảng 32.700 tỷ VND đang gửi tiết kiệm ngân hàng: Với việc lãi suất tiết kiệm có xu hướng tăng thì việc có lượng lớn tiền mặt gửi tiết kiệm sẽ mang lại lợi nhuận tốt cho ACV

✓ Hoạt động kinh doanh dần phục hồi trong nửa cuối năm

Chiến lược đầu tư cổ phiếu

✓ Diễn biến giá trong gia đoạn từ đầu tháng 7 có xu hướng tích lũy bám sát và dần bẻ cong đường trung bình động MA20.

✓ Các chỉ báo MACD và RSI cũng cho tín hiệu mua tích cực kèm theo đường DI+ đang có xu hướng tăng mạnh trên 25 báo hiệu nhịp phục hồi tốt có thể diễn ra.

✓ Công ty Chứng khoán VCBS khuyến nghị: Với diễn biến hiện tại, các nhà đầu tư có thể giải ngân 1 phần tại vùng giá 80 và gia tăng tỉ trọng khi giá có dấu hiệu vượt vùng kháng cự này và đặt giá mục tiêu quanh khu vực 90 - 95

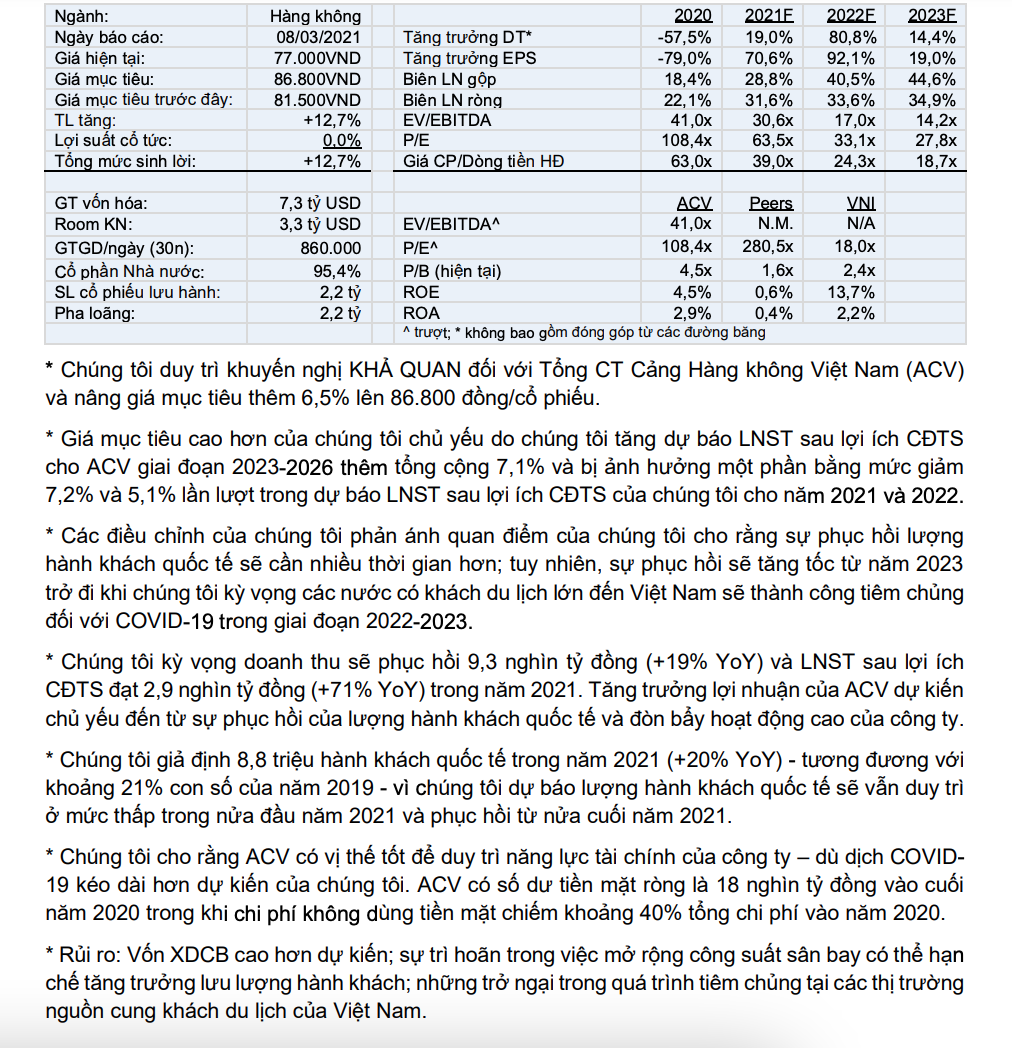

Cập nhật ngày 9/3/2021: Hưởng lợi từ sự phục hồi ngành hàng không, giá mục tiêu 86.800 đồng/cp

Công ty Chứng khoán Bản Việt (VCSC) khuyến nghị KHẢ QUAN đối với Tổng công ty Cảng hàng không Việt Nam (ACV) và nâng giá mục tiêu lên 86.800 đồng/cổ phiếu.

Tổng công ty Cảng hàng không Việt Nam (Mã ACV)

Tổng công ty Cảng hàng không Việt Nam - CTCP (tên giao dịch quốc tế: Airports Corporation of Vietnam - Viết tắt: ACV) là công ty cổ phần hoạt động theo mô hình Công ty mẹ - Công ty con, được chuyển đổi từ Công ty TNHH Một thành viên do nhà nước nắm giữ 100% vốn điều lệ thành công ty cổ phần do nhà nước nắm giữ cổ phần chi phối theo Quyết định số 1710/QĐ-TTg ngày 06 tháng 10 năm 2015 của Thủ tướng Chính phủ phê duyệt phương án cổ phần hóa Công ty mẹ - Tổng công ty Cảng hàng không Việt Nam.

ACV hiện đang quản lý, đầu tư, khai thác khai thác hệ thống 22 Cảng hàng không trong cả nước, bao gồm 09 Cảng hàng không quốc tế: Tân Sơn Nhất, Nội Bài, Đà Nẵng, Vinh, Cát Bi, Phú Bài, Cam Ranh, Phú Quốc, Cần Thơ và 13 Cảng hàng không nội địa: Buôn Ma Thuột, Liên Khương, Rạch Giá, Cà Mau, Côn Đảo, Phù Cát, Pleiku, Tuy Hòa, Chu Lai, Đồng Hới, Nà Sản, Điện Biên và Thọ Xuân; góp vốn vào các công ty con và công ty liên doanh, liên kết.

ACV có vốn điều lệ 21.771.732.360.000 đồng (Hai mươi mốt nghìn bảy trăm bảy mươi mốt tỷ, bảy trăm ba mươi hai triệu, ba trăm sáu mươi nghìn đồng), tương ứng 2.177.173.236 cổ phần, mệnh giá 10.000 đồng/cổ phần. Trong đó: Cổ phần Nhà nước nắm giữ 95,4%; các cổ đông khác nắm giữ 4,6%.

Tên gọi đầy đủ bằng tiếng Việt Tổng công ty Cảng hàng không Việt Nam - CTCP

Tên giao dịch quốc tế Airports Corporation of Vietnam

Tên viết tắt ACV

Trụ sở chính

58 đường Trường Sơn - Phường 2 -

Quận Tân Bình - Thành phố Hồ Chí Minh

Điện thoại (84-28) 3848 5383

Fax (84-28) 3844 5127

Website http://www.vietnamairport.vn

Quá trình hình thành và phát triển

1. Giai đoạn từ năm 1975 đến tháng 3 năm 1993

Sau khi miền Nam hoàn toàn giải phóng, đất nước hòa bình và bước vào công cuộc khôi phục kinh tế, ngày 11/02/1976, Chính phủ đã ra Nghị định số 28/CP về việc thành lập Tổng cục Hàng không dân dụng Việt Nam trên cơ sở Cục Hàng không dân dụng được tổ chức theo Nghị định 666/TTg ngày 15/11/1956 của Chính phủ. Với mục đích bắt nhịp nhiệm vụ của thời bình, đáp ứng nhu cầu vận chuyển bằng đường hàng không, 03 sân bay Nội Bài, Đà Nẵng và Tân Sơn Nhất đã được sửa chữa, nâng cấp để trở thành các sân bay quốc tế tại 3 miền đất nước. Thời điểm này, các sân bay trực tiếp thuộc sự quản lý của Tổng cục Hàng không dân dụng Việt Nam.

2. Giai đoạn từ tháng 4 năm 1993 đến tháng 6 năm 1998

Chính sách “Đổi Mới” của Đảng đã từng bước giúp nền kinh tế đất nước ổn định, đời sống nhân dân được nâng cao, thị trường hàng không đã có dấu hiệu khởi sắc. Nhằm đáp ứng nhu cầu thị trường và tăng cường quản lý các sân bay có hoạt động khai thác hàng không dân dụng, Cục trưởng Cục Hàng không dân dụng Việt Nam đã ký Quyết định số 202/CAAV, 203/CAAV và 204/CAAV ngày 02/4/1993 về việc thành lập Cụm cảng hàng không sân bay miền Bắc, miền Trung, miền Nam, hoạt động theo mô hình đơn vị sự nghiệp có thu, trực thuộc Cục Hàng không dân dụng Việt Nam. Giai đoạn này, các Cụm cảng hàng không khu vực cũng là đơn vị thực hiện một số chức năng quản lý nhà nước chuyên ngành tại Cảng hàng không – Sân bay.

3. Giai đoạn từ tháng 7 năm 1998 đến năm 2006

Ngày 31/12/1998, Thủ tướng Chính phủ đã ký Quyết định số 113/1998/QĐ-TTg chuyển đổi các Cụm cảng hàng không sân bay miền Bắc, miền Trung, miền Nam thành doanh nghiệp Nhà nước hoạt động công ích và đổi tên thành ba Cụm cảng hàng không miền Bắc, miền Trung, miền Nam. Các Cụm cảng hàng không khu vực vẫn tiếp tục vừa thực hiện chức năng kinh doanh, cung cấp các dịch vụ công ích, vừa thực hiện chức năng quản lý nhà nước tại các Cảng hàng không – Sân bay.

4. Giai đoạn từ năm 2007 đến tháng 01 năm 2012

Quá trình hội nhập kinh tế của đất nước được đánh dấu bằng sự kiện Việt Nam chính thức trở thành thành viên của Tổ chức Thương mại Thế giới (WTO). Luật Hàng không dân dụng 2006 có hiệu lực từ ngày 01/01/2007 đã phản ánh đầy đủ các chuyển biến về cơ chế quản lý ngành Hàng không nói chung và các doanh nghiệp cảng hàng không nói riêng. Năm 2007, Bộ Giao thông vận tải đã quyết định thành lập các Tổng công ty Cảng hàng không miền Bắc, miền Trung và miền Nam. Đồng thời, ba Cảng vụ hàng không miền Bắc, miền Trung, miền Nam được thành lập từ một bộ phận của ba Tổng công ty Cảng hàng không, trực thuộc Cục Hàng không Việt Nam, có nhiệm vụ thực hiện chức năng quản lý nhà nước về hàng không tại các Cảng hàng không - Sân bay.

Từ tháng 7/2010, ba Tổng công ty Cảng hàng không miền Bắc, miền Trung, miền Nam tiếp tục được chuyển đổi theo mô hình các Công ty TNHH Nhà nước một thành viên, hoạt động theo Luật doanh nghiệp.

5. Giao đoạn từ tháng 2 năm 2012 đến tháng 3 năm 2016

Tổng công ty Cảng hàng không Việt Nam (Airports Corporation of Vietnam – ACV) được thành lập theo Quyết định số 238/QĐ-BGTVT ngày 08/02/2012 của Bộ trưởng Bộ Giao thông vận tải trên cơ sở hợp nhất ba Tổng công ty: Tổng công ty Cảng hàng không miền Bắc, Tổng công ty Cảng hàng không miền Trung và Tổng công ty Cảng hàng không miền Nam.

Mục tiêu thành lập Tổng công ty Cảng hàng không Việt Nam nhằm tập trung nguồn lực, trí tuệ, thực hiện nhất quán chiến lược phát triển Tổng công ty thành doanh nghiệp mạnh trong ngành hàng không khu vực và thế giới, bảo đảm an ninh an toàn, nâng cao chất lượng dịch vụ, phát triển nhanh và bền vững, góp phần củng cố an ninh quốc phòng, đóng góp quan trọng vào việc phát triển kinh tế - xã hội của đất nước, hội nhập với khu vực và thế giới.

Tổng công ty Cảng hàng không Việt Nam hoạt động theo mô hình Công ty mẹ - công ty con, quản lý 22 Cảng hàng không trên cả nước trong đó có 21 Cảng hàng không đang khai thác, đồng thời góp vốn đầu tư vào các công ty con và các công ty liên kết.

Tổng công ty Cảng hàng không Việt Nam đã đầu tư hàng chục ngàn tỷ đồng để mở rộng, nâng cấp hoàn chỉnh và đồng bộ kết cấu hạ tầng, tạo thành hệ thống các Cảng hàng không hiện đại theo tiêu chuẩn ICAO; thực hiện văn hóa doanh nghiệp, văn hóa trong giao tiếp và ứng xử với khách hàng, nâng cao chất lượng dịch vụ, đáp ứng nhu cầu đa dạng và ngày càng cao của hành khách; hội nhập tốt với khu vực và thế giới.

6. Giai đoạn từ tháng 4 năm 2016 đến nay

Tổng công ty Cảng hàng không Việt Nam - CTCP (tên giao dịch quốc tế: Airports Corporation of Vietnam - Viết tắt: ACV) là công ty cổ phần hoạt động theo mô hình Công ty mẹ - Công ty con, được chuyển đổi từ Công ty TNHH Một thành viên do nhà nước nắm giữ 100% vốn điều lệ thành công ty cổ phần do nhà nước nắm giữ cổ phần chi phối theo Quyết định số 1710/QĐ-TTg ngày 06 tháng 10 năm 2015 của Thủ tướng Chính phủ phê duyệt Phương án cổ phần hóa Công ty mẹ - Tổng công ty Cảng hàng không Việt Nam.

Ngày 16/3/2016, tại TP.Hồ Chí Minh, Đại hội đồng cổ đông lần thứ nhất Tổng công ty Cảng hàng không Việt Nam – CTCP, nhiệm kỳ 2016 – 2020, đã thành công tốt đẹp.

Đại hội đã biểu quyết thông qua Biên bản và Nghị quyết đại hội với các nội dung:

Thông qua Điều lệ tổ chức và hoạt động của Tổng công ty Cảng hàng không Việt Nam – CTCP;

Thông qua kết quả bầu Bầu cử Hội đồng quản trị và Ban Kiểm soát Tổng công ty Cảng hàng không Việt Nam – CTCP, nhiệm kỳ 2016 - 2020;

Thông qua định hướng chiến lược phát triển Tổng công ty Cảng hàng không Việt Nam – CTCP giai đoạn 2016 – 2020 và Kế hoạch kinh doanh năm 2016;

Thông qua Dự toán ngân sách và tiền lương, thù lao của Hội đồng quản trị và Ban Kiểm soát năm 2016;

Thông qua việc lựa chọn công ty kiểm toán độc lập thực hiện kiểm toán báo cáo tài chính năm 2016;

Thông qua Phương án chào bán cổ phần cho nhà đầu tư chiến lược.

Đại hội đã bầu Hội đồng quản trị gồm 04 thành viên và bầu Ban Kiểm soát gồm 03 thành viên.

Hội đồng quản trị đã họp và bầu ông Nguyễn Nguyên Hùng - Chủ tịch Hội đồng thành viên Tổng công ty Cảng hàng không Việt Nam làm Chủ tịch Hội đồng quản trị Tổng công ty Cảng hàng không Việt Nam – CTCP.

Hội đồng quản trị đã bổ nhiệm ông Lê Mạnh Hùng – Tổng Giám đốc Tổng công ty Cảng hàng không Việt Nam làm Tổng Giám đốc Tổng công ty Cảng hàng không Việt Nam – CTCP.

Ban Kiểm soát đã họp và bầu bà Huỳnh Thị Diệu - Phó Trưởng ban Tài chính – Kế toán, Tổng công ty Cảng hàng không Việt Nam làm Trưởng ban Kiểm soát Tổng công ty Cảng hàng không Việt Nam – CTCP.

Từ 21/11/2016:

Cổ phiếu ACV chính thức được giao dịch trên sàn chứng khoán UPCOM, Sở giao dịch chứng khoán Hà Nội với mã chứng khoán ACV.

Từ 12/11/2018

Bộ Giao thông vận tải đã thực hiện chuyển giao quyền đại diện chủ sở hữu vốn nhà nước tại ACV về Ủy ban Quản lý vốn nhà nước tại doanh nghiệp.

Tổng công ty Cảng hàng không Việt Nam – CTCP hoạt động theo loại hình công ty cổ phần từ 01/4/2016, hiện đang quản lý, đầu tư, khai thác 22 Cảng hàng không trên cả nước (trong đó có 21 Cảng hàng không đang khai thác), bao gồm 9 Cảng hàng không quốc tế và 13 Cảng hàng không quốc nội, góp vốn đầu tư vào một số công ty con và công ty liên doanh, liên kết.

Mục tiêu hoạt động của ACV: Phát triển ACV là doanh nghiệp có trình độ công nghệ, quản lý hiện đại và chuyên môn hóa cao; kinh doanh đa ngành theo quy định của pháp luật, trong đó đầu tư, xây dựng, quản lý và khai thác cảng hàng không, sân bay là ngành kinh doanh chính; gắn kết chặt chẽ giữa sản xuất, kinh doanh với khoa học công nghệ, nghiên cứu triển khai và đào tạo; có sự tham gia của nhiều thành phần kinh tế; là một nòng cốt để ngành công nghiệp hàng không Việt Nam phát triển bền vững, có khả năng cạnh tranh, hội nhập kinh tế quốc tế có hiệu quả và bảo đảm an ninh, an toàn hàng không, an ninh quốc phòng, góp phần vào sự phát triển kinh tế xã hội của đất nước.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt