Nếu được thực hiện, SK sẽ nâng tỷ lệ sở hữu tại IMP từ 24,02% lên 29,2%.

Ít hôm trước, chúng tôi đã tham dự buổi gặp gỡ NĐT của CTCP Dược phẩm IMEXPHARM (IMP) vào ngày 01/04/2021. Các câu hỏi tập trung vào triển vọng kinh doanh của IMP và cập nhật về nhà máy mới, IMP4.

Ban lãnh đạo đặt kế hoạch thận trong, theo quan điểm của chúng tôi. IMP đặt kế hoạch 2021 với doanh thu và LNTT đạt lần lượt 1,5 nghìn tỷ đồng (+11% YoY) và 290 tỷ đồng (+14% YoY), trong đó doanh thu từ kênh bán bệnh viện và nhà thuốc dự kiến đạt 624 tỷ đồng (+25% YoY) và 800 tỷ đồng (+10% YoY).

Trong năm 2022, ban lãnh đạo đặt kế hoạc tăng trưởng doanh thu và LNTT đạt 18%-20%. Các mục tiêu này là khá thận trọng so với dự báo của chúng tôi khi chúng tôi dự báo tăng trưởng doanh thu/LNTT đạt lần lượt 31%/33% và 26%/31% trong giai đoạn 2021 và 2022.

Kênh bán bệnh viện sẽ dẫn dắt tăng trưởng của IMP. Ban lãnh đạo kỳ vọng kênh bán bệnh viện sẽ đóng góp khoảng 60-65% doanh thu các sản phẩm tự sản xuất của IMP vào năm 2022 (so với 41% trong năm 2020), phù hợp với dự báo của chúng tôi là 60% trong năm 2022.

Theo IMP, thuốc nhóm 2 sẽ là yếu tố dẫn dắt tăng trưởng chính trong khi đóng góp từ thuốc nhóm 1 sẽ duy trì không đáng kể trong trung hạn. Ban lãnh đạo kỳ vọng sẽ có được giấy phép xuất khẩu, vốn là điều kiện quan trọng để tham gia đấu thầu thuốc nhóm 1, cho 1 hoặc 2 sản phẩm mỗi năm. Một sản phẩm thuộc nhóm này, dự kiến sẽ nhận được giấy phép vào cuối năm 2022, sẽ đóng góp khoảng 50 tỷ đồng doanh thu hàng năm.

Phê duyệt EU-GMP cho nhà máy IMP4 đang đối mặt với tình trạng trì hoãn kéo dài do dịch COVID-19. Ban lãnh đạo kỳ vọng IMP4 sẽ nhận được phê duyệt EU-GMP vào cuối năm 2021 trước khi bắt đầu đóng góp cho doanh thu vào giữa năm 2022, chậm hơn giả định của chúng tôi là trong nửa cuối 2021. Việc trì hoãn này cho thấy rủi ro điều chỉnh giảm nhẹ cho dự báo của chúng tôi khi chúng tôi hiện đang dự báo nhà máy IMP sẽ đóng góp lần lượt 3% và 8% doanh thu tự sản xuất trong năm 2021 và 2022.

Về mặt sản phẩm, nhà máy IMP4 sẽ sản xuất thuốc kháng sinh tiêm non-betalactam – nhóm sản phẩm mà Việt Nam vẫn phải nhập khẩu từ trước đến nay. Doanh thu kỳ vọng tại 100% công suất của nhà máy IMP4 hiện là chưa chắc chắn tại thời điểm này khi sẽ phụ thuộc vào cơ cấu sản phẩm thực tế.

Dù vậy, dựa theo các sản phẩm đầu tiên được đăng ký, ban lãnh đạo ước tính đóng góp doanh thu tối đa có thể trong khoảng 1-1,4 nghìn tỷ đồng, tương ứng với khả năng điều chỉnh tăng dự báo hiện tại của chúng tôi là 850 tỷ đồng.

Ban lãnh đạo đề xuất cổ tức tiền mặt cho năm 2020 là 1.500 đồng/CP (sẽ được thanh toán 6 tháng sau ĐHCĐ) và cổ tức 1.500 đồng-2.000 đồng trong năm 2021. Kế hoạch cổ tức này phần lớn phù với dự báo của chúng tôi khi hiện dự phóng DPS đạt 1.500/2.000 đồng/CP trong giai đoạn 2020/2021.

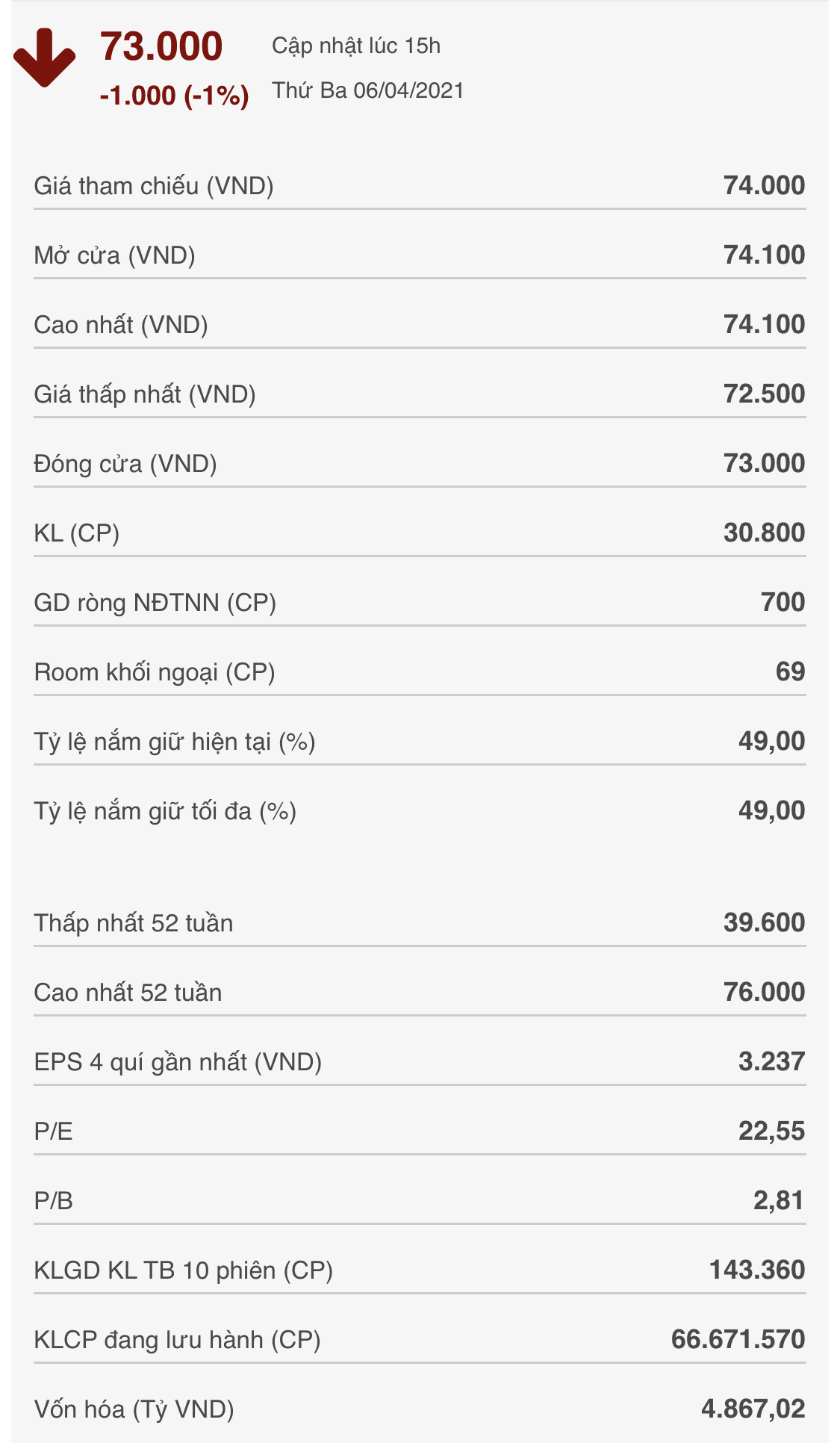

Công ty Chứng khoán Bản Việt khuyến nghị IMP giá mục tiêu 72.200 đồng/CP.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt