TCB đã trải qua một quý khó khăn…

LN ròng Q1/23 của TCB giảm 18% svck xuống 4.497 tỷ đồng (hoàn thành 20% dự phóng năm 2023) do NIM thu hẹp và chi phí dự phòng tăng mạnh. NIM trong Q1/23 giảm 60 điểm cơ bản svck xuống 4,7% do (1) lãi suất tăng cao, (2) CASA giảm và (3) trái phiếu doanh nghiệp (TPDN) gặp khó khăn.

Chi phí dự phòng trong Q1/23 tăng 1,5 lần svck, nhưng vẫn chưa đáng lo ngại khi tỷ lệ trích lập dự phòng/LN trước dự phòng của TCB vẫn ở mức 8,7% – tương đương với các quý trước. Chất lượng tài sản vẫn trong tầm kiểm soát với tỷ lệ nợ xấu là 0,85% (cuối năm 2022 là 0,9%) và tỷ lệ bao nợ xấu là 134% (cuối năm 2022 là 125%).

Nhưng triển vọng 6T cuối năm sẽ khả quan hơn

Môi trường lãi suất cao không chỉ làm tăng chi phí vốn mà còn làm giảm nhu cầu tín dụng. Mặc dù dư nợ tín dụng tại cuối Q1/23 của TCB đã tăng 9% kể từ đầu năm nhờ cho vay doanh nghiệp (+38% sv đầu năm; chiếm 34% cơ cấu tín dụng); nhưng chủ yếu đến từ các doanh nghiệp BĐS (26% cơ cấu tín dụng) cho mục đích đảo nợ sau khi gặp vấn đề về thanh khoản trước đó.

Cho vay bán lẻ không ghi nhận tăng trưởng sv đầu năm do nhu cầu vay mua nhà đi ngang (chiếm 44% cơ cấu tín dụng). Tuy nhiên, NHNN đã có 2 lần điều chỉnh giảm lãi suất điều hành, đánh dấu sự đảo chiều trong chính sách tiền tệ khi nhiều khả năng FED sẽ sớm dừng tăng lãi suất. Theo đó, áp lực lãi suất sẽ giảm bớt, kích thích nhu cầu tín dụng thực và cải thiện NIM trong một vài tháng tới.

Các chính sách hỗ trợ giúp giảm bớt áp lực trích lập dự phòng

NHNN vừa công bố Thông tư 02/2023 hướng dẫn các tổ chức tín dụng rà soát, cơ cấu lại thời hạn trả nợ gốc/lãi, giữ nguyên nhóm nợ và gia hạn trích lập dự phòng trong vòng 2 năm. Với Thông tư này, áp lực trích lập dự phòng của TCB kỳ vọng sẽ giảm bớt.

Bên cạnh đó, Thông tư 03/2023 cho phép ngân hàng mua lại TPDN đã bán trước đó với một số điều kiện. Tuy rằng khẩu vị rủi ro của các NH đã thay đổi, Thông tư này sẽ có thể thúc đẩy nhu cầu TPDN; do đó có lợi cho một số NH hoạt động tích cực trên thị trường TPDN như TCB.

Duy trì khuyến nghị Khả quan với giá mục tiêu 42.000 đồng

Do TCB là một ngân hàng có mô hình kinh doanh tập trung vào mảng BĐS và TPDN, giá cổ phiếu TCB đã trở nên nhạy cảm hơn trong giai đoạn lãi suất tăng cao và thị trường bất động sản & TPDN gặp thách thức.

VNDirect cho rằng một khi áp lực lãi suất giảm bớt, cùng với tác động của các chính sách hỗ trợ; giá cổ phiếu TCB sẽ bắt đầu đà tăng trở lại. TCB đang giao dịch ở mức P/B 2023 chỉ 0,76 lần – cho thấy rằng rủi ro đã được phản ánh vào giá.

Rủi ro bao gồm (1) lãi suất tăng cao hơn dự kiến, (2) nợ xấu tăng cao hơn dự kiến, (3) tác động của các chính sách không như kỳ vọng/chậm hơn dự kiến.

Cập nhật ngày 5/5/2021: Duy trì lợi thế cạnh tranh, giá mục tiêu 50.900 đ/cp

Tỷ lệ CASA bền vững dù chịu ảnh hưởng của tính mùa vụ

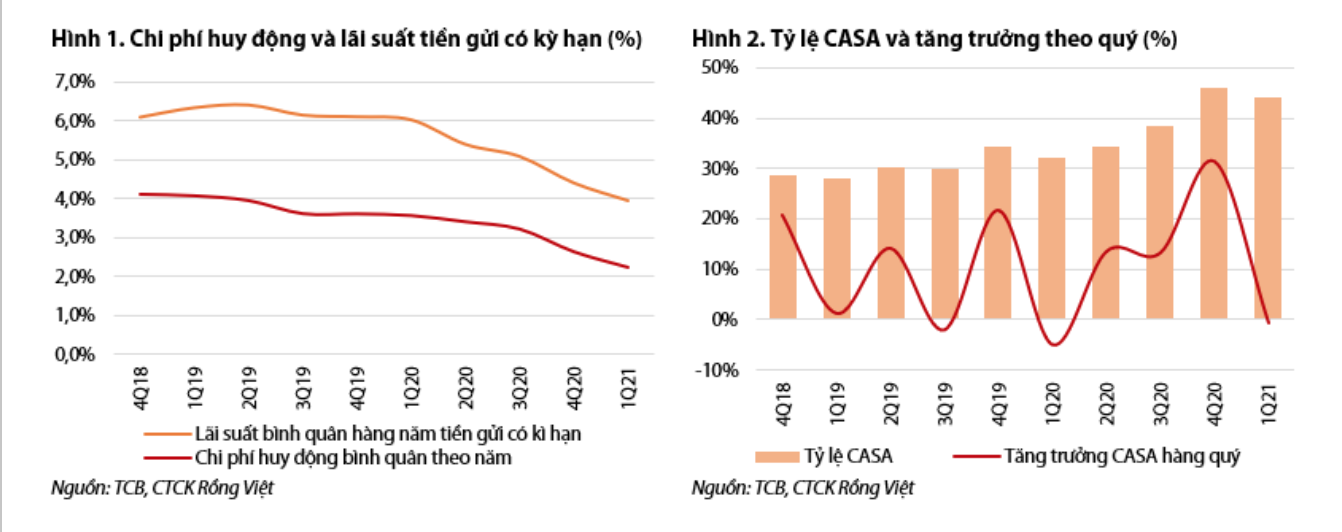

Như Chủ tịch của TCB cho biết tại Đại hội đồng cổ đông, việc cải thiện chi phí huy động vốn sẽ đóng góp đáng kể vào lợi thế của ngân hàng. Chính chi phí huy động vốn thấp cho phép ngân hàng đạt được NIM ở mức cạnh tranh mà không cần phải tham gia vào các hoạt động cho vay có rủi ro cao.

Tính đến cuối năm 2020, TCB đứng đầu trong ngành về tỷ lệ CASA (46%). Con số này giảm nhẹ xuống 44% (Hình 2) trong Q1/2021 do yếu tố thời vụ của CASA nhóm doanh nghiệp. Trong đó, CASA nhóm bán lẻ vẫn duy trì tăng 13% theo quý, còn CASA doanh nghiệp giảm -21% so với quý trước (Q1/2020 giảm -15% QoQ).

Mặc dù có tỷ lệ CASA cao nhất, TCB vẫn kỳ vọng có thể cải thiện do thị phần còn nhỏ đối với số dư CASA tuyệt đối. CASA bán lẻ là nơi các ngân hàng cạnh tranh gay gắt do nhu cầu khách hàng cao và tính ổn định. Thị phần CASA phân khúc bán lẻ của TCB là 11,4% toàn ngành vào năm 2020, trong khi chúng tôi ước tính rằng ngân hàng lớn nhất trong phân khúc này chiếm 24%.

Nhờ tỷ lệ CASA tăng và môi trường lãi suất thấp, chi phí huy động vốn đã có quý thứ tư liên tiếp tăng trưởng âm so với cùng kỳ trong Q1/2021 (-27% YoY). Tỷ lệ CASA cao và lãi suất tiền gửi có kỳ hạn thấp hơn đã ảnh hưởng mạnh đến chi phí này mặc dù cơ sở tiền gửi tăng mạnh. Trong năm 2020, lãi suất tiền gửi có kỳ hạn bình quân là 5,4%, giảm so với mức 6,4% của năm 2019. Chi phí huy động tiền gửi khách hàng giảm khoảng -13% YoY. Do nền tỷ lệ CASA năm 2019 thấp hơn (34%), danh mục huy động sẽ nhạy cảm hơn với lãi suất so với hiện tại.

Ước tính việc giảm lãi suất huy động nhờ chính sách tiền tệ và tiềm năng một đợt chuyển dịch trong cơ cấu tiền gửi có kỳ hạn năm 2020 đã khiến chi phí huy động giảm nhiều hơn là do tỷ lệ CASA tăng. Cụ thể hơn, danh mục tiền gửi khách hàng lớn hơn đã khiến chi phí huy động tăng 13%, trong khi lãi suất bình quân của tiền gửi có kỳ hạn giảm và tỷ lệ CASA tăng ước tính làm chi phí này giảm lần lượt -17% và -10%.

Trong quý đầu tiên của năm 2021, lãi suất tiền gửi có kỳ hạn theo năm đạt 3,9%, giảm -35% YoY, tương đương -210 điểm cơ bản. Tương tự như trường hợp của chi phí huy động tiền gửi năm 2020, lãi suất tiền gửi có kỳ hạn đạt mức thấp đã đóng góp nhiều nhất vào mức giảm này.

Yếu tố này đã làm chi phí huy động tiền gửi giảm khoảng -34%. Trong khi tỷ lệ CASA tốt hơn chỉ khiến chi phí tương tự giảm -19%. Việc mở rộng danh mục tiền gửi đáng lẽ đã làm tăng chi phí huy động tiền gửi khách hàng +21%.

Xét về sự ổn định của mức CASA hiện tại trong môi trường lãi suất cao hơn, TCB đánh giá rằng dữ liệu và công nghệ sẽ giúp duy trì lợi thế cạnh tranh này. Ngân hàng đã duy trì các chương trình miễn phí phí giao dịch và hoàn tiền. Kết hợp với môi trường lãi suất thấp, được cho là đã thay đổi hành vi gửi tiền của khách hàng bán lẻ, tỷ lệ CASA của TCB đã tăng mạnh năm 2020.

Ngân hàng đã chứng kiến sự thâm nhập mạnh mẽ của khách hàng bán lẻ trên nền tảng ebanking (+8% theo quý, +38% theo năm) và mức CASA cao hơn trên mỗi khách hàng (+4% theo quý, +44% theo năm) trong Q1/2021. Tuy nhiên, phí giao dịch và các chương trình khuyến mãi liên quan đến phí đã trở thành một ưu đãi khá phổ biến trong thời gian gần đây trong ngành.

TCB hiểu rằng những yếu tố nói trên chỉ là thành quả ngắn hạn và đầu tư mạnh mẽ vào dữ liệu và công nghệ. Gói đầu tư kỹ thuật số trị giá tối thiểu 500 triệu USD trong 5 năm tới được kỳ vọng sẽ củng cố cho vị trí tiên phong của TCB về CASA, vốn về lâu dài sẽ được quyết định bởi sự tiện lợi và dịch vụ nhiều hơn là phí giao dịch và lãi suất.

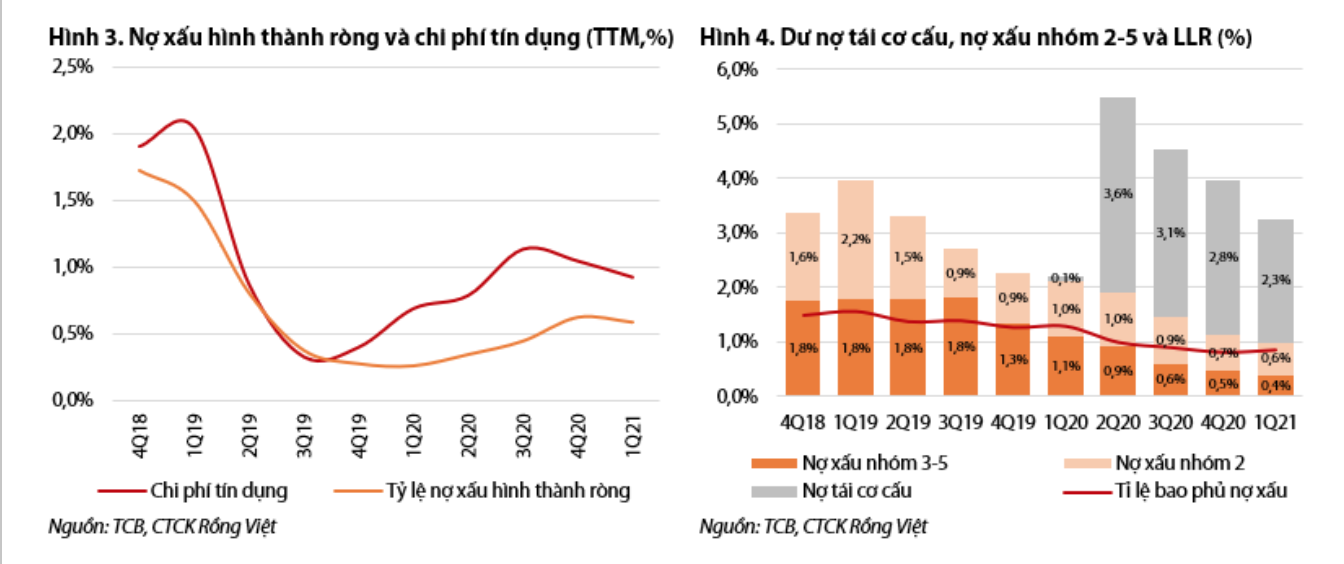

Đối phó các yếu tố không chắc chắn với bộ đệm vững chắc

TCB có tỷ lệ nợ xấu thấp lịch sử vào cuối Q1/2021 (0,4%). Số dư nợ xấu giảm nhẹ do nợ xấu được xóa (khoảng 270 tỷ đồng) cao hơn nợ xấu hình thành ròng (110 tỷ đồng). Dồn 12 tháng qua, tỷ lệ hình thành nợ xấu ròng là 0,6% tổng dư nợ, trong khi TCB trích lập dự phòng khoảng 0,9%. Ngân hàng duy trì chi phí tín dụng cao hơn đáng kể so với nợ xấu hình thành kể từ đầu năm 2020.

LLR của ngân hàng đạt 220% trong Q1/2021, tăng từ 171% vào cuối năm 2020. Tuy nhiên, mức tăng đó chủ yếu là nhờ nền thấp của nợ xấu, vốn do tích cực xóa bỏ nợ xấu. Chúng tôi đánh giá cao tỉ lệ nợ có vấn đề nhóm 2-5 khá thấp (khoảng 1,0% tổng dư nợ).

TCB dự kiến sẽ trích lập dự phòng bổ sung hơn 30 tỷ đồng theo Thông tư 03 mới đối với khoản nợ tái cơ cấu. Ban lãnh đạo cũng cho rằng năm 2020 có thể là mức tham chiếu cho kịch bản xấu nhất năm 2021 đến từ diễn biến của dịch Covid-19. Điều này cũng đồng nghĩa mức nợ xấu hình thành ròng cũng như chi phí tín dụng giai đoạn cuối năm 2020 là mức đỉnh. Do đó, chi phí dự phòng vào năm 2021 sẽ tăng chậm hơn đáng kể so với tổng thu nhập.

Tuy nhiên, chúng tôi chia sẻ quan điểm về nợ xấu với ban lãnh đạo khi cho rằng nợ xấu sẽ cao hơn dần về cuối năm. Bộ đệm dự phòng của TCB là đủ để đáp ứng mức tăng nhẹ của nợ xấu hình thành.

Triển vọng năm 2021

Cho năm 2021, thu nhập lãi được dự kiến sẽ duy trì tốc độ tăng trưởng hai con số (+25%) do mở rộng mạnh tín dụng (+22%) và NIM cao hơn. Nhờ mở rộng phân khúc khách hàng và hệ sinh thái rộng lớn bao gồm bất động sản và bán lẻ, số dư CASA được dự báo sẽ tiếp tục tăng nhanh hơn tiền gửi có kỳ hạn, khiến tỷ lệ CASA tăng nhẹ vào cuối năm. Ước tính lãi suất của tiền gửi có kỳ hạn trung bình tăng trở lại (+40 bps) do nhu cầu thanh khoản đáp ứng tốc độ tăng trưởng cao.

Chênh lệch giữa lãi suất cho vay và tiền gửi bình quân mở rộng góp phần làm tăng NIM (+12 bps), phù hợp với kỳ vọng của ban lãnh đạo cuối Q1/2021. Khi tỷ lệ nợ xấu tăng, LLR sẽ bị ảnh hưởng mạnh do hiệu ứng nền thấp. Từ đó, chúng tôi dự báo LLR vào khoảng 137% dẫn đến chi phí dự phòng được ước tính vào khoảng 2.900 tỷ đồng (+11% YoY). LNTT năm 2021 dự báo đạt 18.870 tỷ đồng (+19%).

Công ty Chứng khoán Rồng Việt có quan điểm tích cực về TCB xét về chỉ số ROA vượt trội, ROE bền vững và nền tảng vốn dày. Đối với các mảng kinh doanh cốt lõi, chúng tôi đánh giá cao lợi thế về công nghệ hàng đầu, hệ sinh thái rộng và hoàn chỉnh với các giải pháp dịch vụ trọn gói và vị thế dẫn đầu trong phân khúc khách hàng cao cấp.

Các ưu điểm này được kỳ vọng sẽ giúp duy trì lợi thế cạnh tranh về CASA, trong mảng trái phiếu và bancassurance. Theo đó, chúng tôi duy trì khuyến nghị MUA với giá mục tiêu 50.900 đồng/cổ phiếu với tổng mức sinh lời là 17% so với giá đóng cửa của ngày 4 tháng 5 năm 2021.

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank)

Techcombank được thành lập năm 1993, trong bối cảnh nền kinh tế đang chuyển mình từ chế độ kinh tế tập trung sang nền kinh tế thị trường. Tại thời điểm đó, Việt Nam thực hiện nhiều cải cách và đã cho thấy những thay đổi kinh tế ngoạn mục, trong đó nổi bật là tăng trưởng GDP đã tăng gấp hai lần trong thập kỷ trước.

Với số vốn điều lệ ban đầu chỉ 20 tỷ Việt Nam đồng, Techcombank hôm nay đã trở thành ngân hàng lớn hàng đầu về vốn điều lệ. Sự thành công của chúng tôi đến từ chiến lược tập trung giải quyết nhu cầu luôn thay đổi của khách hàng. Đến nay, Techcombank đã cung cấp nhiều loại sản phẩm, dịch vụ đa dạng cho hơn 6 triệu khách hàng cá nhân và doanh nghiệp tại Việt Nam.

Với 1 trụ sở chính, 2 văn phòng đại diện và 314 điểm giao dịch tại 45 tỉnh thành trên cả nước, không chỉ đáp ứng nhu cầu giao dịch ngân hàng thông thường mà còn đảm bảo nhu cầu an toàn tài chính cho người Việt. Năm 2018, trong số 9 ngân hàng thương mại cổ phần (TMCP) lớn nhất cả nước, Techcombank là ngân hàng dẫn đầu về tỷ lệ doanh thu ngoài lãi, chi phí trên doanh thu, lợi nhuận ròng trên tài sản, và thu nhập hoạt động trung bình trên mỗi cán bộ nhân viên.

Với Techcombank, khi chúng tôi đặt ra tầm nhìn trong tương lai, thành công không chỉ phải là đích đến cuối cùng mà còn là dấu ấn của cả một quá trình chuyển đổi. Năm 2018 cũng đánh dấu một cột mốc quan trọng, khi Techcombank hoàn thành thương vụ IPO lớn nhất trong lịch sử ngành ngân hàng Việt Nam, và tiến hành niêm yết trên Sở GDCK Thành phố Hồ Chí Minh. Sự tham gia của các nhà đầu tư chiến lược đã củng cố thêm vị thế của Techcombank. Chúng tôi xin cảm ơn sự hợp tác và hỗ trợ của họ trên chặng đường đi đến một tương lai lớn mạnh hơn.

Techcombank sẽ không ngừng đổi mới để đáp ứng nhu cầu của khách hàng. Dù đó là khách hàng cá nhân hay doanh nghiệp, mục tiêu của Techcombank là trở thành điểm tập trung cho mọi giải pháp tài chính. Với tầm nhìn và sứ mệnh của Techcombank là trở thành ngân hàng số 1 của Việt Nam, đồng hành cùng người dân và doanh nghiệp Việt Nam trên con đường chinh phục những ước mơ.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt

Phan Đô

13:31 19/05/2023

TCB giờ ai cũng xài, ko kém gì VCB. Cơ cấu tư nhân lại vững ko bị can thiệp làm chính sách như VCB. Ngon