Tiếp tục ghi nhận lợi nhuận từ dự án West Gate Bình Chánh

Trong giai đoạn 2024 – nửa đầu năm 2025, AGG sẽ tiếp tục thực hiện bàn giao và ghi nhận doanh thu đối với các sản phẩm còn lại tại dự án West Gate (Bình Chánh, TP.HCM). Ngoài ra, hiệu quả lợi nhuận hoạt động chuyển nhượng BĐS của AGG dự báo sẽ được cải thiện đáng kể nhờ mặt bằng giá bán cao hơn.

Dự án The Gió bắt đầu đưa vào kinh doanh từ giai đoạn 2024 – 2025

Dự án The Gió (Dĩ An, Bình Dương) hiện đã hoàn thành phần lớn thủ tục pháp lý và dự kiến đưa vào kinh doanh sau khi tính toán xong tiền sử dụng đất cần nộp bổ sung. The Gió sẽ mang lại hơn 7.000 tỷ đồng doanh thu và là nguồn đóng góp chủ đạo đến KQKD của AGG trong giai đoạn 2025 – 2027.

Khởi động chu kì phát triển dự án mới

Bên cạnh việc triển khai The Gió, trong giai đoạn 2024 – 2025 AGG dự kiến đẩy mạnh triển khai các dự án quy mô lớn tại khu vực trung tâm hành chính huyện Bình Chánh (BC27 và BC3.2), theo đó hưởng lợi từ mật độ dân cư và mặt bằng giá bán đã được xác lập bởi West Gate.

Dự phóng doanh thu năm 2024 của AGG đạt 1.988 tỷ đồng (-48,9% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 236 tỷ đồng (+34,4% yoy), tương ứng với EPS là 1.884 VNĐ/ cổ phiếu. Chúng tôi tiến hành định giá đối với cổ phiếu AGG dựa trên một số phương pháp: Chúng tôi định giá từng dự án quan trọng của AGG và đưa ra kết quả định giá hợp lý là 30.479 VND/ cổ phiếu.

Định giá AGG

Nhờ chiến lược phát triển quỹ đất dựa vào M&A các dự án đã cơ bản hoàn pháp lý và có thể sẵn sàng triển khai, chu kì đầu tư dự án của AGG thường khá ngắn. Điều này giúp AGG khá linh hoạt trong việc thu hồi dòng tiền, bảo toàn nguồn lực kinh doanh trong giai đoạn khó khăn và sẵn sàng khởi động lại chu kì đầu tư khi thị trường thuận lợi hơn.

Trong giai đoạn 2024 – 2026, VCBS đánh giá hoạt động triển khai, bán hàng của AGG sẽ sôi nổi hơn khi thị trường dần hồi phục và doanh nghiệp chủ trương khởi động lại hoạt động M&A, xúc tiến hoàn thiện pháp lý các dự án BĐS.

VCBS sử dụng mức P/B trung vị được giao dịch của các doanh nghiệp tương đồng trên thị trường và đưa ra mức định giá hợp lý là 27.040 VNĐ/ cổ phiếu. Kết hợp 2 phương pháp định giá RNAV và định giá tương đối theo tỷ lệ 50:50 và đưa ra kết quả định giá hợp lý của cổ phiếu AGG là 28.760 VND/ cổ phiếu.

VCBS khuyến nghị MUA đối với cổ phiếu AGG với mức định giá hợp lý là 28.760 VND/ cổ phiếu.

Cập nhật ngày 5/3/2021; dự án 'xịn', luôn có đối tác nước ngoài đồng hành, giá mục tiêu 43.300 đ/cp

Công ty Chứng khoán Ngân hàng Quân đội - MBS khuyến nghị MUA đối với cổ phiếu AGG dựa trên phương pháp RNAV với giá mục tiêu VND 43.300.

Định giá dựa trên cơ sở:

- Sở hữu các dự án trong khu vực HCM đang ngày càng hạn chế về quỹ đất: với vị trí tốt, pháp lý rõ ràng, các dự án của An Gia được thị trường đón nhận tốt.

- Triển khai các dự án tại thị trường tỉnh trong tình hình thị trường Sài Gòn chậm thi công vì rà soát pháp lý: dự án The Sóng tại Vũng Tàu là dự án đầu tiên và mở bán thành công với 99% dự án đã được đặt mua. Trong tương lai, AGG sẽ tiếp tục triển khai các dự án ở Bình Dương, Bình Chánh với tổng doanh thu dự kiến hơn 20,000 tỷ, đem lại triển vọng tăng trưởng hấp dẫn cho doanh nghiệp trong các năm tới.

- Công ty luôn có các đối tác nước ngoài đồng hành cùng phát triển các dự án, đảm bảo dòng vốn đầu tư, tiến độ thi công và bàn giao nhà theo cam kết (nhanh hơn 6 tháng đến 1 năm về tốc độ bàn giao so với các đối thủ cùng phân khúc). Tập trung vào phân khúc trung cấp nhưng chất lượng cao cấp giúp AGG luôn có giá bán tốt hơn so với các dự án cùng vị trí và cùng phân khúc khoảng 15 – 20%.

- Cấu trúc vốn đặc thù: phù hợp với quy mô hiện tại và mạng lại suất sinh lời cao.

Cập nhật thị trường bất động sản phía Nam

Nhu cầu BDS trong nước hiện vẫn còn tương đối nóng do tốc độ đô thị hóa cao và các yếu tố kinh tế vĩ mô thuận lợi bao gồm tăng trưởng GDP cao, dòng vốn FDI vào và lãi suất và lạm phát thấp.

Đối với TP HCM, phân khúc trung cấp và cấp thấp sẽ tiếp tục là động lực chính. Địa điểm cho các dự án mới sẽ phải di chuyển xa hơn về phía đông và nam của thành phố.

Trong khi đó, phân khúc cao cấp dự kiến sẽ có sự chậm lại, do giá hiện tại đã ở mức khá cao khiến cho việc mua đầu tư trở nên kém hấp dẫn.

So với các doanh nghiệp trên thị trường bđs căn hộ khu vực miền nam, AGG còn khá mới với quy mô nhỏ. Phân khúc chủ yếu của AGG là chung cư cao tầng với số lượng sản phẩm lớn, dự kiến phát triển 15,200 sản phẩm. Với sự hỗ trợ của cổ đông chiến lược Creed, AGG đã từng bước mở rộng quy mô tài sản và mở rộng danh mục đầu tư của mình.

Chúng tôi đánh giá với quy mô vốn hiện tại, AGG có thể độc lập đi thu xếp các khoản vay tài trợ cho các dự án tương lai, đồng thời phát triển các dự án đa dạng phân khúc phù hợp với khẩu vị của từng nhà đầu tư riêng. So với kết quả kinh doanh và chất lượng sản phẩm, P/E và P/B của AGG khá hấp dẫn

Xu hướng của các doanh nghiệp các năm tới:

- VHM: Hà Nội, Tp. HCM – các khu cách trung tâm 10-20km, Quảng Ninh, Hải Phòng, Hưng Yên

- NVL: quận 9, Đồng Nai, condotels và BĐS nghỉ dưỡng

- NLG: Quận 2, quận 9, Đồng Nai, Hải Phòng, Long An

- DXG: Quận 2, Long Thành

- KDH: quận 2, Bình Chánh

Với tỷ trọng khách hàng trả tiền trước tương đối tốt là 24% (NLG là 12%, KDH là 21%..), AGG đang huy động tốt dòng vốn từ khách hàng (thông qua hình thức đặt cọc, thanh toán nhanh…) để xây dựng các dự án. Nhờ vậy, doanh nghiệp này ko cần huy động nhiều dòng vốn vay ngân hàng, qua đó duy trì hệ số đòn bẩy thấp.

Với quy mô và năng lực hiện tại, AGG chưa có nhiều áp lực về dòng tiền. Kỳ vọng trong tương lai, dòng tiền và kết quả kinh doanh của doanh nghiệp sẽ ổn định nhờ danh mục dự án tăng lên nên dòng tiền được dàn trải hơn.

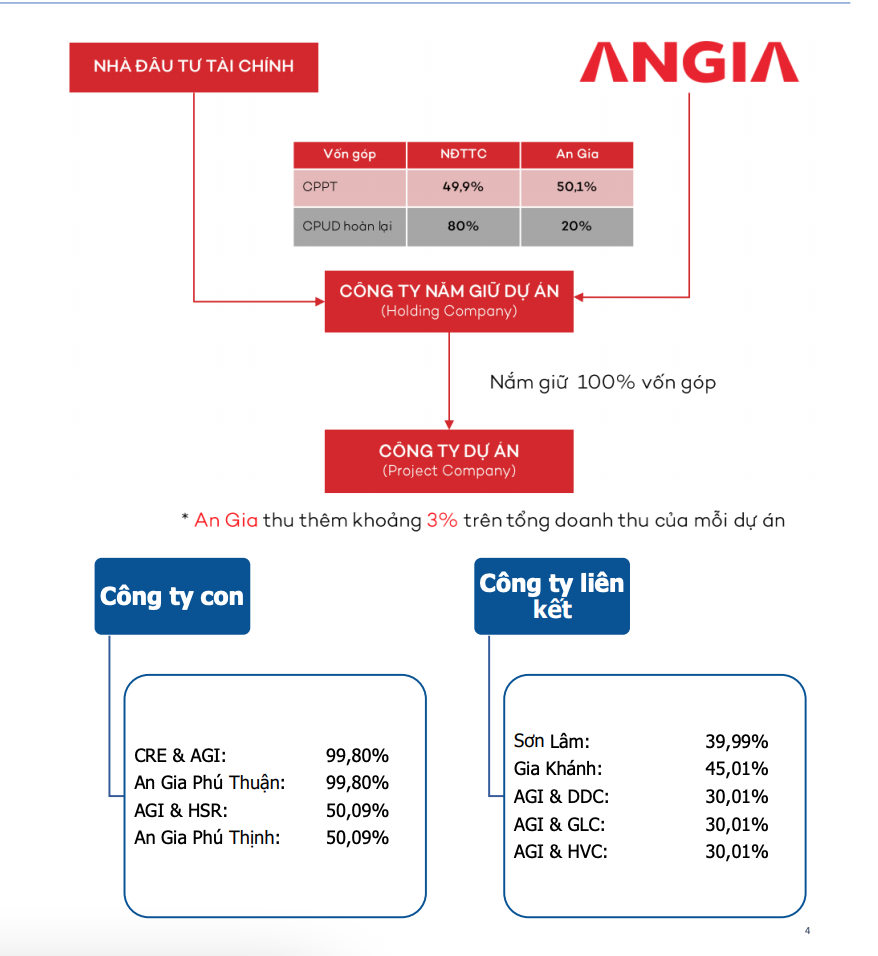

Cấu trúc đầu tư đặc thù, phù hợp

Do những quy định của lĩnh vực phát triển bất động sản và pháp lý đất đai, An Gia duy trì mô hình cấu trúc đầu tư đặc thù thông qua hệ thống các công ty mẹ (Holding Company) và công ty dự án (Project Company).

Hệ thống này sẽ là những đơn vị đứng tên để nhận chuyển nhượng dự án, nhận chuyển nhượng phần vốn góp (của công ty sở hữu dự án). An Gia và các nhà đầu tư tài chính (Co-developer) tài trợ cho các Công ty mẹ và Công ty dự án thông qua việc góp vốn hoặc cung cấp khoản vay.

Với cấu trúc nêu trên, tại Công ty mẹ hiện có 2 dạng cổ phần: cổ phần phổ thông và cổ phần ưu đãi hoàn lại. Cụ thể là: tùy theo cấu trúc đầu tư của mỗi dự án, An Gia luôn nắm giữ trên 50% số lượng cổ phần phổ thông (là loại cổ phần dung để xác định quyền kiểm soát và phân chia lợi nhuận) và khoảng 20% cổ phần ưu đãi hoàn lại (hoặc khoản vay chuyển đổi), các Nhà đầu tư tài chính nắm giữ khoảng 49% số lượng cổ phần phổ thông và 80% cổ phần ưu đãi hoàn lại (hoặc khoản vay chuyển đổi).

Khi Công ty dự án có dòng tiền dương (thông thường sau 02 đến 03 năm kể từ khi phát triển dự án), Công ty dự án sẽ chia trả cổ tức cho Công ty mẹ. Lúc này Công ty mẹ sẽ mua lại số lượng cổ phần ưu đãi (hoặc hoàn trả khoản vay chuyển đổi) của cổ đông và giảm vốn điều lệ.

Như vậy, tại thời điểm này tỷ lệ vốn góp và phân chia lợi nhuận của các bên là: An Gia (khoảng 50,1%) – Nhà đầu tư tài chính (khoảng 49,9%). Đồng thời, Công ty mẹ sẽ trở thành công ty con của An Gia.

Một yếu tố đặc biệt khác khi áp dụng mô hình đầu tư này là An Gia được nhận thêm khoảng 3% từ doanh thu bán hàng của dự án, do An Gia là đơn vị tổ chức các hoạt động quảng bá và bán hàng cho dự án.

Cấu trúc đầu tư của An Gia có những ưu điểm nổi trội như sau:

- Tạo điều kiện thuận lợi cho các Nhà đầu tư tài chính nước ngoài đồng đầu tư và phát triển dự án, thoái vốn nhanh sau khi hoàn tất dự án;

- Các nhà đầu tư tài chính cùng với An Gia (Creed, Hoosiers, Ricons, Riland …) có thể đồng giám sát công tác thực hiện, triển khai thông qua công ty mẹ; đảm bảo minh bạch tài chính, tách bạch dòng tiền của từng dự án với nhau và với chính An Gia;

- Các rủi ro về tài chính, rủi ro về pháp lý, hệ thống… của từng dự án được tách biệt với An Gia;

- Hiệu quả đầu tư (IRR) của An Gia tại các dự án đạt mức cao. Do An Gia góp vốn thực tế khoảng 20% (capital contribution) nhưng hưởng tỷ lệ phân chia lợi nhuận khoảng 50,1%;

- Phù hợp với nhiều nhóm đầu tư theo khẩu vị đầu tư bất động sản trung cấp – là phân khúc đang được quan tâm nhất trên thị trường.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt