Ngành ngân hàng giảm lãi vì 'có tiền không cho vay được'

Trái với thời kỳ đồng loạt báo lãi "khủng", một nửa nhà băng giảm lợi nhuận 9 tháng sau giai đoạn chạy đua huy động nhưng lại khó cho vay.

27 ngân hàng niêm yết trên sàn chứng khoán vừa công bố báo cáo tài chính 9 tháng đầu năm. Thay vì đồng loạt báo lãi khủng như ba năm gần đây, kết quả kinh doanh nhóm ngân hàng năm nay "tối" hơn rõ rệt.

Sắc đỏ chiếm một nửa khi có tới 14 nhà băng giảm lợi nhuận, tập trung vào nhóm cuối bảng xếp hạng.

Tại BVBank, lợi nhuận 9 tháng đầu năm nay giảm sâu hơn 85%, xuống còn 60 tỷ đồng. ABBank cũng từ 1.750 tỷ đồng lợi nhuận trong 9 tháng đầu năm ngoái, giảm về còn hơn 700 tỷ đồng. Đây thậm chí là mức lợi nhuận thấp nhất của hai nhà băng này nếu so với cùng kỳ 5 năm trước, chủ yếu do chi phí vốn tăng mạnh hơn thu nhập từ tín dụng, cộng thêm áp lực chi phí dự phòng rủi ro tín dụng (tại ABBank).

VPBank và Eximbank cũng nằm trong nhóm giảm sâu từ 50% so với cùng kỳ. Một số ngân hàng giảm lãi từ 20% trở lên là VietABank, LPBank, BacABank, VietBank và SeABank.

Chưa tới một nửa nhà băng niêm yết có lợi nhuận tăng trưởng so với cùng kỳ, gồm Vietcombank (tăng trưởng 18%), BIDV (12%), VietinBank (10%), MB (10%), ACB (11%), HDBank (8%), VIB (7%), Sacombank (54%), MSB (8%), OCB (48%), NamABank (10%) và KienlongBank (25%).

Lợi nhuận nhóm này đi lên nhưng tốc độ tăng trưởng cũng chậm lại so với giai đoạn 3-4 năm trước. Đơn cử tại nhà băng có vốn nhà nước BIDV, tốc độ tăng trưởng 9 tháng đầu năm nay là 12% trong khi mức bình quân cùng kỳ 3 năm trước gần 50%. Tại ACB, MB lợi nhuận tăng 10% trong khi bình quân giai đoạn trước xấp xỉ 40%. HDBank và VIB lợi nhuận cũng tăng 7-8% trong khi trước đó đều trên 30% mỗi năm...

Sacombank là trường hợp đặc biệt khi có mức tăng trưởng lợi nhuận cao nhất ngành, hơn 50% so với cùng kỳ. Nhà băng này đang gần về đích trong hành trình tái cơ cấu, do đó có lợi thế riêng từ việc hoàn tất xử lý lãi dự thu và đưa phần lớn các tài sản tồn đọng ra khỏi bảng cân đối, cải thiện được biên lợi nhuận.

Thay vì đồng pha như các năm trước, diễn biến lợi nhuận trái chiều tại các ngân hàng khiến bảng xếp hạng lợi nhuận 9 tháng đầu năm có nhiều xáo trộn.

Trong top 10, Techcombank, VPBank và SHB là ba nhà băng sụt giảm lợi nhuận so với cùng kỳ.

Trong đó, mức giảm mạnh nhất ghi nhận tại VPBank khi cho vay tiêu dùng gặp khó và cũng không còn khoản thu bất thường từ tái ký kết hợp đồng bảo hiểm. Cùng kỳ năm ngoái, VPBank trong top 3 với lợi nhuận 19.800 tỷ đồng thì hiện giảm về còn 8.300 tỷ, đứng cuối top 10.

Techcombank cũng không giữ được vị trí á quân khi lợi nhuận giảm 18% xuống còn hơn 17.000 tỷ đồng, đứng cuối top 5. Tại SHB, lãi trước thuế hợp nhất cũng giảm nhẹ 8% về 8.500 tỷ đồng.

Sự đi xuống của hai "ngôi sao" tư nhân khiến trật tự lợi nhuận top đầu có sự thay đổi. Vị trí quán quân vẫn thuộc về Vietcombank nhưng các thứ hạng tiếp theo về tay MB và hai ngân hàng quốc doanh như BIDV và VietinBank.

Nhìn chung, kết quả kinh doanh của ngành ngân hàng kém đi sau giai đoạn chạy đua huy động vốn từ cuối năm ngoái nhưng "tiền lại thừa trong kho".

Khủng hoảng của SCB vào tháng 10 năm ngoái cùng với sự sụp đổ của nhiều ngân hàng Mỹ khiến thanh khoản hệ thống ngân hàng ngày càng căng thẳng. Thời điểm đó, các nhà băng đều lo phòng thủ, dự phòng thanh khoản. Điều này dẫn đến cuộc chạy đua huy động, đẩy lãi suất huy động có thời điểm lên tới 11-12% một năm. Lãi suất nhanh chóng hạ nhiệt từ quý II năm nay nhưng lượng tiền gửi mà các nhà băng "nhập vào" với giá vốn cao vẫn chưa đáo hạn, đẩy chi phí vốn tăng vọt.

Tỷ lệ tiền gửi không kỳ hạn (CASA) là nguồn vốn giá rẻ của ngân hàng, cũng liên tục giảm từ cuối năm ngoái tới nay trước xu hướng dòng tiền chảy vào kênh tiết kiệm. Thị trường chứng khoán giảm, bất động sản, trái phiếu "đóng băng" cũng khiến người dân giảm chi tiêu và đầu tư. Bên cạnh đó, loạt doanh nghiệp rút tiền phục vụ nhu cầu vốn và thanh toán các nghĩa vụ tài chính, trong đó có mua lại trái phiếu doanh nghiệp trước hạn. Loạt yếu tố này khiến nguồn vốn giá rẻ CASA sụt giảm toàn ngành.

Hai yếu tố này cộng hưởng khiến chi phí vốn ngành ngân hàng tăng vọt, thậm chí có ngân hàng phải tăng gấp đôi khoản chi này so với cùng kỳ.

Trong khi đó, đầu ra tín dụng của nhiều ngân hàng gặp khó khi hoạt động sản xuất kinh doanh chậm lại, kênh trái phiếu và bất động sản "đóng băng". Điều này khiến nguồn thu tín dụng không tăng kịp theo chi phí, khiến thu nhập từ tín dụng tăng thấp hoặc sụt giảm.

Nhóm ngân hàng top dưới hoặc phụ thuộc nhiều vào trái phiếu, bất động sản, cho vay tiêu dùng càng chịu bất lợi hơn khi tệp khách hàng chủ đạo là bất động sản, SME và phân khúc khách hàng thu nhập thấp suy giảm khả năng trả nợ. Nợ xấu tăng cao kéo theo chi phí dự phòng rủi ro tín dụng dềnh lên, càng bào mòn lợi nhuận.

Kết quả kinh doanh của nhiều ngân hàng trước nhiều "cơn gió ngược", do đó, khó duy trì như cùng kỳ các năm trước. Dự báo lợi nhuận cả năm, các công ty chứng khoán cũng nhận định tăng trưởng lợi nhuận của ngành ngân hàng năm nay chỉ đạt 10% trong khi mức tăng của năm trước là trên 30%.

10/8/2023 - Ngành ngân hàng: một số điểm tích cực trong quý 2/2023

Kết quả kinh doanh của nhóm ngân hàng trong Q2/2023 đúng với kỳ vọng với LNTT (+3% svck và -1.2% so với cuối Q1/23) tiếp tục bị ảnh hưởng bởi sự giảm tốc của tăng trưởng tín dụng (+6,6% so với đầu năm hoặc 2% so với cuối Q1/23), NIM co hẹp (-15 bps so với quý trước) và nợ xấu vẫn trong xu hướng tăng (+11 bps so với quý trước).

Điểm tích cực trong BCTC quý 2/2023 là thu nhập từ hoạt động dịch vụ hồi phục so với quý trước và CASA đã tạo đáy trong Q1/2023 đối với hầu hết các ngân hàng.

• Tăng trưởng tín dụng: Tốc độ tăng trưởng tín dụng trong Q2 vẫn yếu so với Q1 ở hầu hết các ngân hàng. ACB, OCB, MBB và VPB là những ngân hàng có tốc độ tăng tín dụng so với quý trước mạnh nhất, đạt khoảng 5 – 6,5%. Động lực tăng trưởng là tín dụng cho ngành thương mại, sản xuất, BĐS & xây dựng tại MBB; cho vay sản xuất kinh doanh & BĐS tại VPB và cho vay tài trợ vốn lưu động tại ACB. Dư nợ tài chính tiêu dùng tiếp tục suy giảm tại FeCredit & MCredit trong khi tăng nhẹ trở lại ở HDSaison.

• Chất lượng tài sản: Ngân hàng TMCP nhóm 2 (HDB, MSB, TPB, VIB), STB và VPB vẫn chịu áp lực về suy giảm chất lượng tài sản. Tuy nhiên, nợ xấu và nợ quá hạn hình thành mới tại các ngân hàng thương mại nhà nước (NHTMNN), ACB, MBB và OCB đã chậm lại đáng kể so với Q4/22 và Q1/23.

• Xu hướng NIM: NIM được duy trì tương đối tốt tại các NHTMNN do tài sản sinh lời được phân bổ cân bằng hơn do tiền gửi KBNN không còn dồi dào như quý trước. Ngược lại, NIM tiếp tục giảm tại nhóm NHTMCP do nhiều nguyên nhân, bao gồm tăng trưởng huy động quá cao so với tăng tín dụng (VPB, HDB), hạ lãi suất hỗ trợ khách hàng (TCB) hoặc tăng mạnh danh mục trái phiếu TCTD (MBB).

Kết quả của nhóm NHTMNN, ACB, MBB, TCB tương đối phù hợp với ước tính hiện tại của chúng tôi cho năm 2023. Tuy nhiên, LNTT dự phóng của năm 2023 sẽ được cập nhật lại ở một số ngân hàng do NIM giảm mạnh hơn dự kiến (VPB), tỷ lệ nợ xấu hình thành cao hơn dự kiến (TPB, HDB), hoạt động tài chính tiêu dùng yếu hơn dự kiến (VPB) hoặc thu nhập ngoài lãi tăng mạnh (OCB, MSB).

Cập nhật ngày 21/5/2021: cơ hội ở một số mã

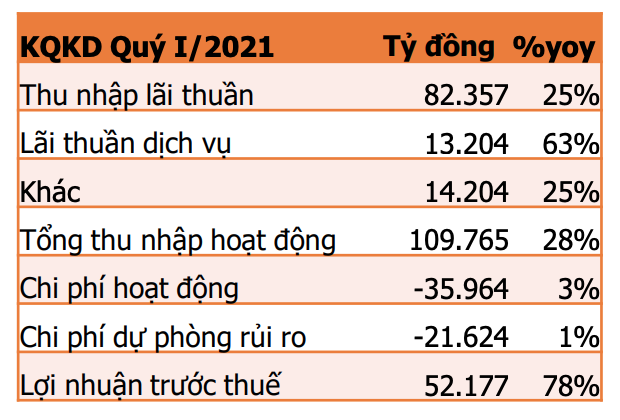

Lợi nhuận Quý I/2021 tăng trưởng 78%yoy chủ yếu nhờ cải thiện biên lãi ròng (NIM), hoạt động dịch vụ tăng trưởng cao ghi nhận bởi bancassurcance, trong khi các chi phí hoạt động và chi phí dự phòng đi ngang.

Trong số 27 ngân hàng có số liệu, có 21 ngân hàng có NIM mở rộng, mức mở rộng NIM trung bình là 13bps. NIM mở rộng chủ yếu do chi phí huy động tiếp tục giảm trong khi lợi suất cho vay đầu ra không giảm tương ứng.

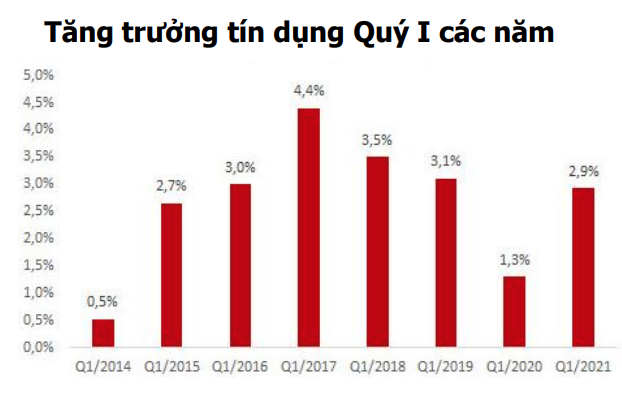

Tăng trưởng tín dụng toàn ngành Quý I/2021 đạt 2,93% so với đầu năm. Nhóm ngân hàng tư nhân như MSB, MBB, TCB dẫn đầu về tăng trưởng cho vay khách hàng trong Quý I, trong khi nhóm ngân hàng quốc doanh (ngoại trừ VCB) có tăng trưởng tín dụng thấp hơn 2%.

Lãi từ hoạt động dịch vụ toàn ngành tăng trưởng 63%yoy với đóng góp chính đến từ hoạt động bảo hiểm, và lợi nhuận từ phí trả trước bancassurance.

Chi phí hoạt động chỉ tăng 3%yoy, tỷ lệ chi phí hoạt động/doanh thu hoạt động (CIR) giảm còn 33% từ mức 41% cùng kỳ năm trước.

Chi phí dự phòng đi ngang so với cùng kỳ năm trước. Hầu hết các ngân hàng đều tăng trích dự phòng, tuy nhiên CTG, MBB giảm mạnh trích lập dự phòng khiến tổng chi phí dự phòng toàn ngành đi ngang Chất lượng tài sản ổn định, nợ tái cơ cấu theo thông tư 01 giảm về mức không đáng kể ở nhiều ngân hàng.

Cuối Quý I, tỷ lệ nợ xấu các ngân hàng nhìn chung tăng nhẹ với 17/27 ngân hàng có tỷ lệ nợ xấu tăng, tỷ lệ nợ xấu trung bình đạt 1,38%. Tuy nhiên tỷ lệ bao nợ xấu ở nhiều ngân hàng đạt mức cao kỷ lục giúp tạo bộ đệm an toàn và của để dành ghi nhận hoàn nhập trong tương lai.

Theo thông tin Agriseco Research ghi nhận, nợ tái cơ cấu theo thông tư 01 của nhiều ngân hàng về mức thấp không đáng kể và đã có thể trả nợ bình thường.

TRIỂN VỌNG NGÀNH

Tăng trưởng tín dụng được đẩy mạnh ngay từ đầu năm, mục tiêu NHNN đặt tăng trưởng tín dụng 12% nhưng mới 3 tháng tăng trưởng tín dụng đã đạt 2,93%. Dự báo trong nửa cuối năm nhiều ngân hàng sẽ được NHNN điều chỉnh tăng hạn mức tăng trưởng tín dụng, đặc biệt là các ngân hàng có hệ số an toàn vốn cao.

Dự báo NIM toàn ngành sẽ vẫn ở mức cao do (1) lãi suất đầu vào các ngân hàng khó tăng mạnh, thanh khoản ngân hàng vẫn đang dồi dào, (2) tỷ lệ CASA ngày càng tăng, (3) lãi suất cho vay chưa có dấu hiệu giảm.

Tỷ lệ bao nợ xấu ở cục bộ một số ngân hàng cao kỷ lục tạo bộ đệm rủi ro tốt và làm của để dành hoàn nhập trong tương lai.

Thông tư 03 ban hành giúp các ngân hàng lên lộ trình 3 năm trích dự phòng cho các khoản nợ tái cơ cấu, tránh được tình trạng chi phí trích lập dự phòng dồn vào năm 2021.

Rủi ro dịch bệnh diễn biến phức tạp có thể khiến ngành ngân hàng tăng trưởng chậm hơn dự kiến và một số ngân hàng nhỏ gặp khó khăn.

CƠ HỘI CÁC MÃ CTG, STB, ABB, TCB, VPB

Bên cạnh triển vọng chung của toàn ngành ngân hàng, Agriseco research cập nhật khuyến nghị mua một số ngân hàng với cơ hội và rủi ro cụ thể như sau:

1. VietinBank (CTG, Target 57.000 đ/cp)

Cơ hội:

Khả năng được nới room ngoại đi kèm với khả năng được phát hành cổ phiếu tăng vốn sau khi có văn bản hướng dẫn thực hiện Nghị quyết 161, phân loại ngân hàng vào nhóm Nhà nước nắm giữ từ 50% đến 65% vốn điều lệ.

Ghi nhận lợi nhuận đột biến từ phí trả trước Bancassurance

Áp lực trích lập dự phòng thấp hơn so với năm 2020 do đã trích lượng lớn trong năm 2020

Rủi ro: Tiến độ tăng vốn chậm hơn dự kiến ảnh hưởng tới kỳ vọng tăng trưởng của ngân hàng

Vừa qua, Bản Việt tăng giá mục tiêu CTG thêm 27,7% lên 54.900 đồng/cp, khuyến nghị MUA

2. TechcomBank (TCB, Target 59.000 đ/cp)

Cơ hội:

Được giao chỉ tiêu tăng trưởng tín dụng 12%, thuộc nhóm cao nhất ngành

Gia hạn hợp đồng Bancassurance giúp TCB thu một khoản phí ước tính khoảng 6.900 tỷ đồng

Tỷ lệ bao nợ xấu cao kỷ lục đạt 219%, tạo bộ đệm rủi ro tốt

Tăng trưởng đánh đổi với việc không có cổ tức tiền mặt, đồng thời phát hành ESOP thường xuyên khiến lợi ích cổ đông bị pha loãng

Rủi ro: Tăng trưởng đánh đổi với việc không có cổ tức tiền mặt, đồng thời phát hành ESOP thường xuyên khiến lợi ích cổ đông bị pha loãng

TCB được đánh giá là Ngân hàng tận dụng tốt đà tăng trưởng của nền kinh tế

Mới đây, Bản Việt nâng giá mục tiêu TCB từ 44.500 đ/cp lên 61.300 đ/cp, khuyến nghị MUA

3. VPBank (VPB, Target 76.000 đ/cp)

Cơ hội:

Thoái vốn tại FEC, mặc dù không ghi nhận lợi nhuận hợp nhất do VPB vẫn sẽ nắm giữ 51% cổ phần, nhưng sẽ giúp VPB phần nào giảm thiểu được rủi ro ở mảng cho vay tiêu dùng và bổ sung vốn cho hoạt động ngân hàng mẹ

Tăng trưởng tại FEC kỳ vọng sẽ hồi phục khi có sự hỗ trợ từ cổ đông chiến lược • Kế hoạch lợi nhuận tăng trưởng tích cực 28%

Dự kiến phát hành thêm cho đối tác chiến lược, hiện đang trong quá trình đàm phán

Rủi ro: Chất lượng tài sản thấp hơn so với các đối thủ cạnh tranh nên nhạy cảm với các cú sốc vĩ mô hơn

Vừa qua, Moody's đưa VPBank và FE Credit vào diện xem xét nâng hạng

Khả năng VPB sẽ dùng tiền bán vốn FE Credit mở rộng mảng kinh doanh mới, đầu tư vào đơn vị khác

4. ABBank (ABB, Target 22.000 đ/cp)

Cơ hội:

Kế hoạch tăng vốn mạnh tạo cơ sở vốn cho tăng trưởng dài hạn. ABB dự kiến phát hành 114 triệu cổ phần (tương ứng 20% vốn) giá tối thiểu 10.000 đ/cp cho cổ đông hiện hữu. Theo đó, ABB đặt kế hoạch lợi nhuận tăng trưởng 44% trong năm 2021

Theo thông tin tại đại hội cổ đông, ABB đặt mục tiêu chiến lược 5 năm lợi nhuận tăng gấp 4 lần hiện tại.

Dự kiến chuyển sàn niêm yết trong năm 2021 sau khi chào bán thành công cổ phiếu cho cổ đông hiện hữu

Rủi ro: Trích lập dự phòng trái phiếu VAMC ảnh hưởng tăng trưởng lợi nhuận của ngân hàng

5. SacomBank (STB, Target 32.500 đ/cp)

Cơ hội:

Dự kiến sẽ xóa tất cả tài sản có vấn đề vào năm 2022, sớm hơn 3 năm so với kế hoạch trước đó, kỳ vọng tạo lợi nhuận đột biến trong ngắn hạn

Một số tài sản lớn dự kiến sẽ được xử lý trong năm 2021 kỳ vọng tạo lợi nhuận đột biến: tài sản thế chấp Bình Trị Đông (khoảng 5.000 tỷ đồng), KCN Phong Phú (khoảng 6.600 tỷ).

Sau khi xử lý xong các tài sản có vấn đề, nguồn lực của ngân hàng sẽ được tập trung vào hoạt động kinh doanh cốt lõi, nâng cao hiệu quả hoạt động

Rủi ro: Tốc độ xử lý tài sản tồn đọng chậm hơn kỳ vọng

STB đã giải quyết xong hàng loạt 'khối u', mọi chuyện giờ được đánh giá là sáng sủa. Lợi nhuận năm 2021 của STB dự kiến tăng 20%, khá khả quan.

SSI & Agriseco

Link nội dung: https://vinabull.vn/cap-nhat-trien-vong-nganh-ngan-hang-va-co-hoi-cua-ctg-stb-abb-tcb-vpb-a685.html