Phân tích cổ phiếu HSG (Hoa Sen Group): Hễ điều chỉnh là cơ hội tích lũy

Dự báo lợi nhuận năm 2024 cho HSG đạt 775 tỷ đồng (tăng 24,8 lần svck). Kỳ vọng sản lượng tiêu thụ của công ty sẽ tăng 14,6% svck đạt 1,6 triệu tấn trong năm tài chính 2024

Lợi nhuận ròng trong Q1/2024 (theo cách tính nieenhanj tài chính của HSG) đạt 103 tỷ đồng trái ngược với khoản lỗ 680 tỷ đồng trong Q1/2023. Tuy nhiên, mức lợi nhuận này lại giảm 76% so với mức nền so sánh cao trong quý trước do mức nền so sánh cao do giá xuất khẩu giảm và chi phí SG&A cao hơn.

Sản lượng tiêu thụ của công ty tăng 16,3% so với quý trước và 33,7% so với cùng kỳ đạt 454 nghìn tấn trong Q1/2024, đây là mức mức cao nhất kể từ Q2/2022, trong đó sản lượng tiêu thụ trong nước tăng 18,6% so với quý trước và 24,8% svck đạt 250 nghìn tấn, đồng thời sản lượng xuất khẩu cũng tăng 45,7% svck và 13,1% so với quý trước đạt 202 nghìn tấn.

Dự báo lợi nhuận năm 2024 cho HSG đạt 775 tỷ đồng (tăng 24,8 lần svck). Kỳ vọng sản lượng tiêu thụ của công ty sẽ tăng 14,6% svck đạt 1,6 triệu tấn trong năm tài chính 2024, với giả định sản lượng xuất khẩu và nội địa dự kiến sẽ tăng lần lượt 16% và 13% svck đạt 891 nghìn tấn và 711 nghìn tấn.

Biên lợi nhuận gộp năm 2024 được kỳ vọng cải thiện lên 11,3% từ mức 9,7% trong năm 2023 nhờ: (1) mức nền so sánh thấp trong Q1/2023 với khoản lỗ 680 tỷ đồng, như đã đề cập trước đó; (2) công suất hoạt động cải thiện từ 58% lên 67%; và (3) tỷ trọng đóng góp của kênh nội địa tăng từ 55% trong niên độ tài chính 2023 lên 56% trong niên độ tài chính 2024.

Kỳ vọng mức tăng của giá thép bình quân tại các thị trường xuất khẩu vào cuối năm 2023 (năm dương lịch) sẽ thể hiện rõ hơn trong giá bán bình quân và lợi nhuận của công ty trong quý tới, điều này có thể giúp lợi nhuận Q2/FY2024 đạt mức tăng trưởng dương so với quý trước.

Định giá và luận điểm đầu tư

SSI duy trì khuyến nghị KHẢ QUAN cho HSG với giá mục tiêu 1 năm là 25.000 đồng/cổ phiếu dựa trên PE và EV/EBITDA mục tiêu lần lượt là 15,5x và 8,0x.

HSG là một trong những cổ phiếu ưa thích của SSI với kỳ vọng đà phục hồi lợi nhuận của các công ty thép có thể tiếp tục duy trì sau năm 2024.

Do đó, bất kỳ sự điều chỉnh lớn nào về giá cổ phiếu đều có thể tạo cơ hội cho các nhà đầu tư tích lũy cổ phiếu với mục tiêu đầu tư dài hạn. Trong ngắn hạn, tiềm năng tăng trưởng lợi nhuận so với quý trước sẽ là yếu tố hỗ trợ giá cổ phiếu trong vài tháng tới.

Cập nhật ngày 8/6/2023: thị trường chậm phục hồi, giá mục tiêu 17.200 đồng/cp

KQKD phụ thuộc nhiều vào nhu cầu của thị trường tôn mạ và ống thép, đặc biệt là hoạt động xuất khẩu tôn mạ. Tuy nhiên chưa thấy sự hồi phục rõ rệt.

Nhu cầu chậm phục hồi

• Nhu cầu từ thị trường trong nước tiếp tục yếu khiến sản lượng bán hàng tôn mạ trong Q1/NĐT22-23 giảm một nửa so với cùng kỳ, mặc dù sản lượng xuất khẩu đã có dấu hiệu hồi phục từ đáy Q4/NĐTC21-22.

• Giá HRC trong đà giảm mạnh trong quý khiến biên lợi nhuận gộp tiếp tục bị chèn ép.

• Lỗ hoạt động kinh doanh thuyên giảm so với quý liền trước nhưng vẫn âm khá nặng do lợi nhuận gộp yếu, không bù đắp được các loại chi phí cố định, đặc biệt là chi phí bán hàng.

Triển vọng Q2/ NĐTC 2022-2023 và cả năm – vẫn yếu

• DT và LNST Q2/NĐTC22-23 ước đạt lần lượt 7.118 tỷ đồng (-58% yoy, -10% qoq) và -155 tỷ đồng. Nhu cầu tôn mạ vẫn yếu và tháng Tết khiến sản lượng thấp hơn so với quý trước. Lợi nhuận bắt đầu hồi phục nhờ giá HRC giữ đà tăng trong quý.

• KQKD cả NĐTC phụ thuộc nhiều vào nhu cầu của thị trường tôn mạ và ống thép, đặc biệt là hoạt động xuất khẩu tôn mạ. Tuy nhiên, tại thời điểm kết thúc nửa NĐTC, chưa thấy sự hồi phục rõ rệt.

• HSG đang nỗ lực cắt giảm các chi phí quản lý bán hàng và chi phí tài chính, nhưng nhiều khả năng lợi nhuận nửa sau của NĐTC sẽ không bù đắp được lỗ đã ghi nhận trong nửa đầu NĐTC.

• Cho cả NĐTC22-23, doanh thu dự phóng đạt 30.442 tỷ đồng, -39% YoY. Kỳ vọng tổng sản lượng bán hàng đạt 1,3 triệu tấn (-27% yoy) và giá HRC trung bình cả NĐTC khoảng 715 USD/tấn. Dự phóng LNST cả NĐTC ở mức -684 tỷ đồng, thấp hơn đáng kể so với LNST kế hoạch được thông qua tại ĐHCĐ của HSG (hai phương án 100 tỷ đồng (-60% yoy) và 300 tỷ đồng (+20% yoy)).

Định giá và khuyến nghị

Nhu cầu tôn mạ và ống thép vẫn ảm đạm ở cả thị trường trong nước và xuất khẩu sẽ tiếp tục gây sức ép lên KQKD trong trung và dài hạn của HSG, mặc dù trong ngắn hạn lợi nhuận có thể hồi phục nhờ xu hướng giá HRC tăng ổn định.

Hoạt động ở cả mảng sản xuất và bán lẻ, HSG có lợi thế để duy trì giá bán ổn định nhưng cũng gặp áp lực từ chi phí duy trì hệ thống bán lẻ lớn ăn mòn lợi nhuận.

NĐTC 2022-2023 sẽ là giai đoạn khó khăn cho HSG, khi triển vọng thị trường thép trong trung hạn là vật cản lớn nhất đối với nỗ lực trung hòa mức lỗ 680 tỷ trong quý đầu của niên độ tài chính.

Định giá FCFF và P/B của cổ phiếu HSG được tính toán ở mức 17.200 đồng/CP. Mức tăng giá này được đưa ra để tượng trưng cho việc KQKD ngắn hạn của HSG có thể khởi sắc nhờ giá HRC hồi phục trong những tháng đầu năm và mùa cao điểm xây dựng. Với KQKD của NĐTC trước, HSG sẽ trải qua năm thứ 4 liên tiếp không chia cổ tức tiền mặt.

Vì vậy, chúng tôi đưa ra quan điểm TRUNG LẬP đối với cổ phiếu HSG, đồng thời khuyến nghị Nhà đầu tư ưa thích cổ phiếu HSG theo dõi kỹ giá HRC thế giới và sản lượng bán hàng của doanh nghiệp này để tận dụng cơ hội giao dịch trong ngắn hạn và đánh giá khả năng đầu tư cổ phiếu trong trung và dài hạn.

Cập nhật ngày 22/5/2021: đang mùa sen đẹp nhất

DỰ BÁO KẾT QUẢ KINH DOANH

BSC nâng dự báo doanh thu thuần 2020/21F của HSG lên 43,668 tỷ (+58.6% YoY) và LNST 3,129 tỷ (+171% YoY), tăng lần lượt 29% và 86% so với dự báo trong Báo cáo gần nhất. EPS niên độ 2020/21 ước đạt 6,828 đồng/CP, P/E fw =5.5 lần.

Công ty Chứng khoán BIDV - BSC đánh giá việc tăng giá sản phẩm tôn mạ trong T4/2021 với mức tăng 2.6 triệu/tấn đã giúp HSG bù đắp được tăng giá hàng tồn kho nguyên liệu tháng 4 (ước tính 80-100 USD/tấn), nên HSG có khả năng duy trì mức lợi nhuận sau thuế cao như T3/2021 khoảng 3.2 triệu/tấn.

Với xu hướng tăng giá của HRC đến thời điểm hiện tại và động thái tăng giá của HSG kể từ đầu Q2 đến nay, chúng tôi cho rằng công ty sẽ tiếp tục ghi nhận lợi nhuận khả quan trong Q3 của niên độ 2020/21. KQKD Q4 của niên độ nhiều khả năng sẽ kém khả quan hơn 2 quý bởi chúng tôi cho rằng giá HRC sẽ điều chỉnh sau thời gian tăng nóng và cung cầu dần cân bằng hơn.

Niên độ 2021/22, chúng tôi dự báo doanh thu của HSG đạt 38,812 tỷ đồng (-11.1% YoY), LNST 2,563 tỷ đồng (-18.1% YoY), tương đương với EPS = 5,483 đồng/CP.

Dự báo chỉ bao gồm lợi nhuận thuần từ hoạt động kinh doanh tôn mạ và ống thép truyền thống, chưa bao gồm lợi nhuận từ mảng phân phối vật liệu xây dựng qua kênh Hoa Sen Home.

LUẬN ĐIỂM ĐÂU TƯ

(1) Tái cấu trúc thành công giúp HSG vững vàng bước vào chu kỳ tăng mới

(2) Giải quyết bài toán tăng trưởng bằng việc tận dụng thế mạnh của hệ thống bán lẻ

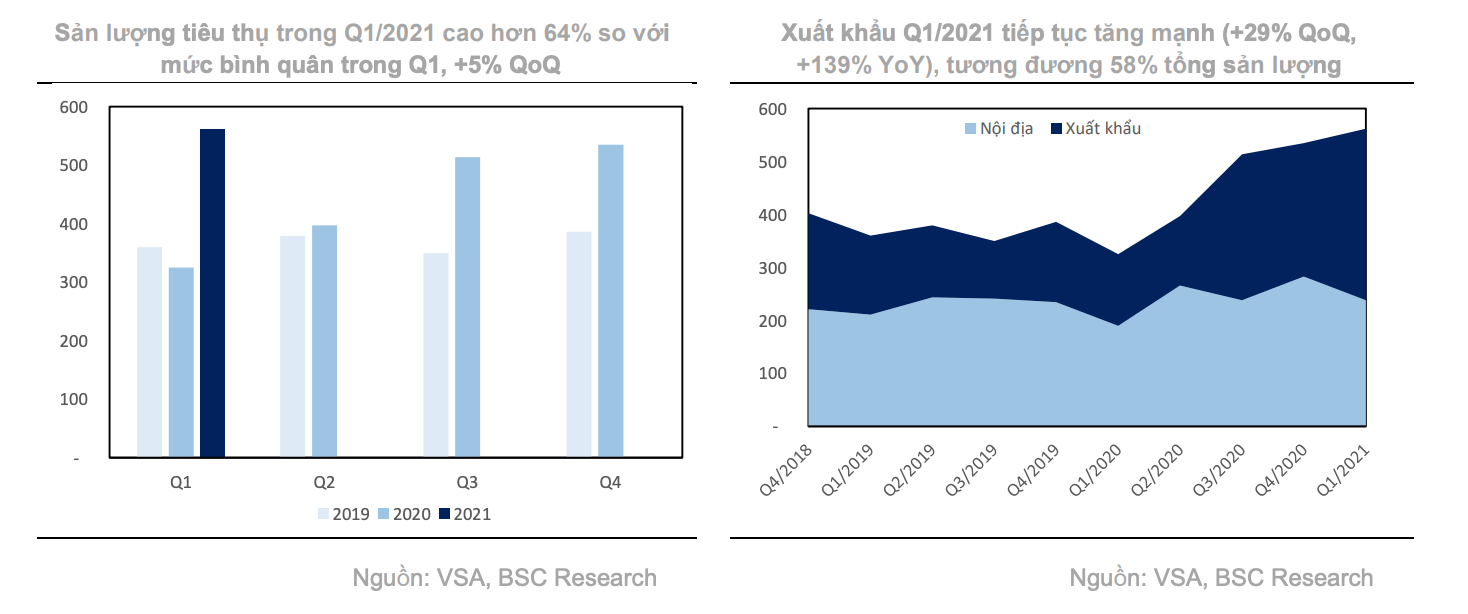

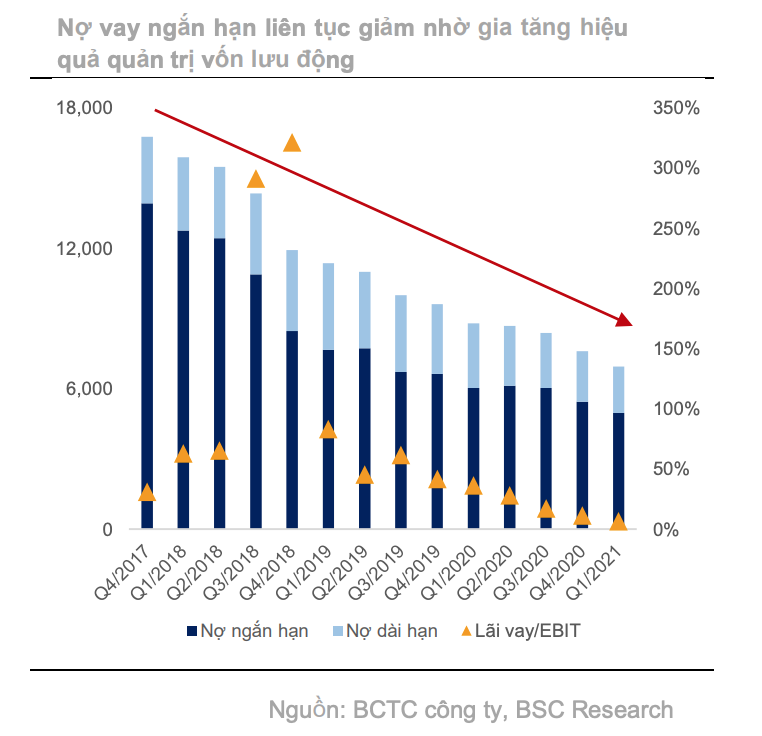

Hiệu quả quản trị hàng tồn kho tiếp tục được cải thiện trong bối cảnh giá HRC tăng mạnh. Tồn kho tại thời điểm cuối Q2 niên độ 2020/21 là 9,002 tỷ (tăng gần 3,500 tỷ so với đầu kỳ, tương đương +63% YTD và +80% YoY). Hàng tồn kho tăng mạnh do (i) giá HRC tăng (+20% QoQ) và (ii) tăng tồn kho nguyên liệu phục vụ sản xuất trong mùa cao điểm. Mặc dù hàng tồn kho tăng mạnh, số ngày vòng quay tồn kho không tăng, giữ ở mức khoảng 2.5 tháng sản xuất theo chính sách chung của HSG.

Quản trị vốn lưu động tốt, chu kỳ tiền mặt được rút ngắn về quanh 70 ngày, giúp HSG tiếp tục giảm được dư nợ vay ngắn hạn và cùng với đó là chi phí lãi vay. Chi phí lãi vay trong Q1/2021 giảm 16% QoQ và 49% YoY nhờ dư nợ vay ngắn hạn giảm 1,060 tỷ và nợ dài hạn giảm 373 tỷ so với đầu kỳ.

HSG đã triển khai 02 siêu thị nội thất và VLXD Hoa Sen Home tại Thốt Nốt và Cái Răng, Cần Thơ. Công ty cho biết tình hình tiêu thụ sản phẩm tương đối tốt do vào mua xây dựng. Tuy nhiên tình hình triển khai đang chậm hơn so với kế hoạch do công ty cần cân đối với chi phí tăng.

ĐỊNH GIÁ

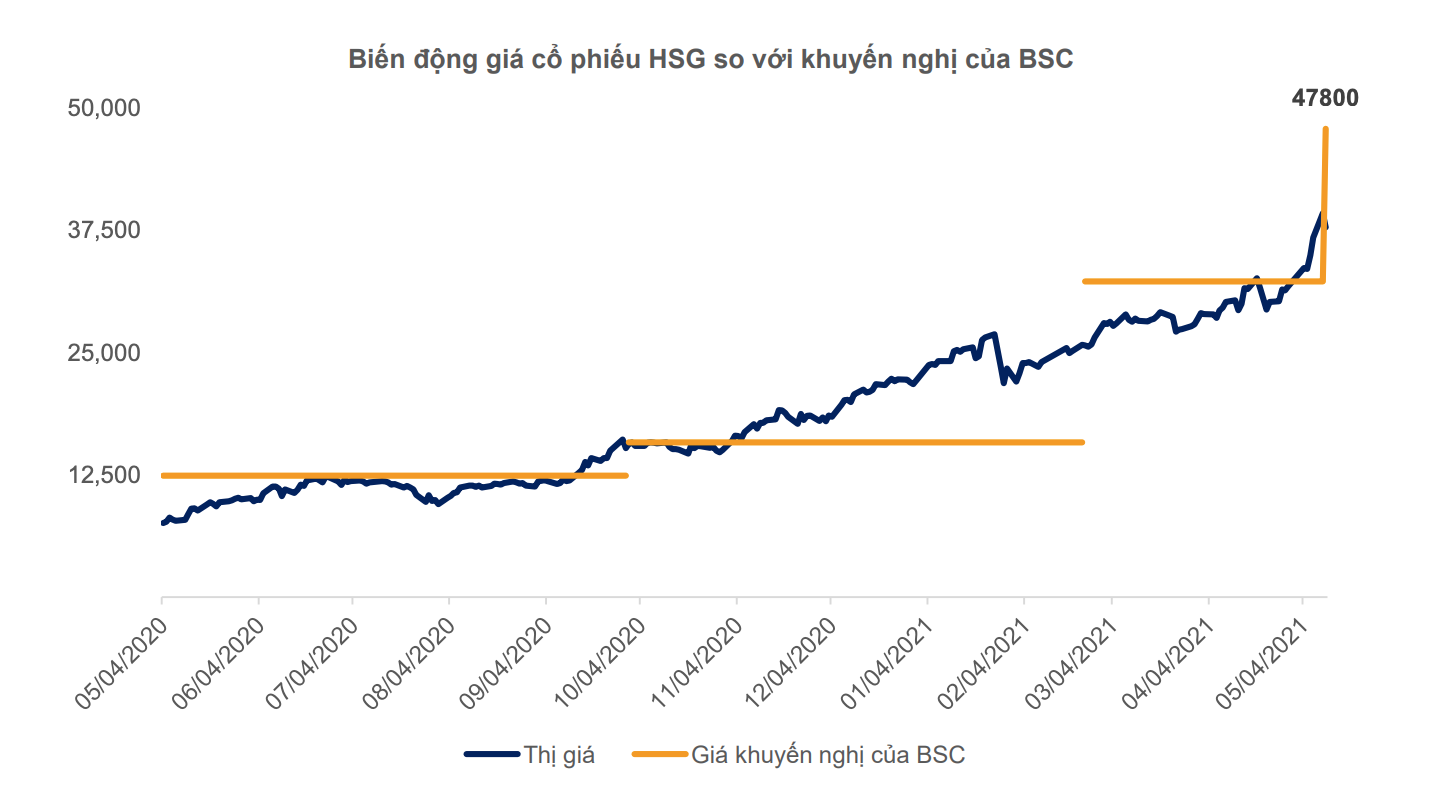

BSC nâng giá mục tiêu với HSG lên 47,800 đồng/CP do (1) tăng 86% dự báo LNST niên độ 2020/21 sau khi phản ánh đà tăng và triển vọng giá HRC, tuy nhiên (2) hạ P/E mục tiêu từ 9 lần về mức bình quân 10 năm là 7 lần để phản ánh dự báo về sự suy giảm lợi nhuận trong Q4 niên độ 2020/21 và niên độ 2021/22 khi giá HRC điều chỉnh sau thời gian tăng nóng.

Động lực tăng trưởng: Giá HRC tăng mạnh +25-40% YTD, hàng tổn kho tại cuối Q1/2021 tăng tương ứng để đáp ứng nhu cầu sản xuất cho mùa cao điểm.

Rủi ro: (1) Biến động giá nguyên vật liệu, đặc biệt khi HRC đã tăng phi mã trong thời gian qua. (2) Rủi ro gia tăng các biện pháp phòng vệ thương mại của các nước.

Tập đoàn Hoa Sen (Hoa Sen Group, mã chứng khoán HSG)

Ngày 08/8/2001, Công ty Cổ phần Hoa Sen, tiền thân của Công ty Cổ phần Tập đoàn Hoa Sen, được thành lập với số vốn điều lệ 30 tỷ đồng, bao gồm 22 nhân viên và 3 chi nhánh phân phối – bán lẻ trực thuộc.

Năm 2002 – 2003, tăng số lượng chi nhánh lên 34, tập trung chủ yếu tại các khu vực: Miền Tây Nam Bộ, Đông Nam Bộ và Duyên hải miền Trung.

Ngày 08/8/2004, khánh thành trụ sở Tập đoàn Hoa Sen tại số 09 Đại lộ Thống nhất, KCN Sóng Thần 2, Phường Dĩ An, Thành phố Dĩ An, Tỉnh Bình Dương. Đồng thời, đưa vào hoạt động dây chuyền sản xuất tôn mạ màu I, công suất thiết kế 45.000 tấn/năm.

Năm 2005, số lượng chi nhánh tăng lên 56, đồng thời đưa vào hoạt động các dây chuyền sản xuất tôn mạ kẽm I, dây chuyền mạ màu II và dây chuyền mạ công nghệ NOF.

Tháng 11/2006, thành lập Công ty Cổ phần Tôn Hoa Sen với số vốn điều lệ 320 tỷ đồng.

Tháng 12/2007, Công ty Cổ phần Hoa Sen đổi tên thành Công ty Cổ phần Tập đoàn Hoa Sen và tiến hành nhận sáp nhập 3 công ty, gồm Công ty Cổ phần Tôn Hoa Sen, Công ty Cổ phần Vật liệu Hoa Sen, Công ty Cổ phần Cơ khí và Xây dựng Hoa Sen.

Ngày 5/12/2008, cổ phiếu của Tập đoàn Hoa Sen được niêm yết tại Sở Giao dịch Chứng khoán TP. HCM với mã chứng khoán HSG.

Năm 2009, vốn điều lệ của Tập đoàn tăng từ 570 tỷ đồng lên 1.008 tỷ đồng.

Năm 2010, hoàn thành giai đoạn 1 Dự án Nhà máy Tôn Hoa Sen Phú Mỹ và nâng tổng số chi nhánh tăng lên 106.

Năm 2012, công bố hệ thống nhận diện thương hiệu mới.

Tháng 3/2013, đưa vào hoạt động dây chuyền sản xuất tôn mỏng (công nghệ NOF) với công suất thiết kế 120.000 tấn/năm thuộc giai đoạn 2 dự án Nhà máy Tôn Hoa Sen Phú Mỹ.

Ngày 8/01/2014, đưa vào hoạt động các dây chuyền thuộc giai đoạn 2 dự án Nhà máy Tôn Hoa Sen Phú Mỹ, nâng tổng công suất thiết kế các dây chuyền hiện tại của Tập đoàn lên gần 1 triệu tấn cán nguội và 1.2 triệu tấn tôn mạ mỗi năm.

Năm 2015, tổng số chi nhánh tăng lên 190 và vốn điều lệ của Tập đoàn tăng từ 1.008 tỷ đồng lên 1.310 tỷ đồng.

Năm 2016, được vinh danh “Top 50 công ty kinh doanh hiệu quả nhất Việt Nam 2016”, khẳng định khả năng quản trị xuất sắc, minh bạch, chiến lược rõ ràng và tầm nhìn tốt của Ban lãnh đạo Tập đoàn Hoa Sen cùng nỗ lực của toàn thể CBCNV Hoa Sen trong hoạt động sản xuất kinh doanh và đón nhận huân chương Lao động Hạng Nhì do Chủ tịch nước trao tặng.

Năm 2017, Tập đoàn lần thứ hai vinh dự nhận được giải thưởng “Công ty được quản lý tốt nhất Châu Á” do tạp chí tài chính Euromoney bình chọn. Cũng trong năm 2017, hệ thống ERP được triển khai, đánh dấu bước tiến lớn của Tập đoàn trong việc nâng cao hiệu quả quản trị. Cuối năm 2017, Tập đoàn được vinh danh trong Top 3 – Mid Cap Doanh nghiệp niêm yết có hoạt động Quan hệ nhà đầu tư tốt nhất 2017 (IR Awards 2017).

Năm 2018, vốn điều lệ của Tập đoàn tăng từ 3.500 tỷ đồng lên 3.850 tỷ đồng, đồng thời chính thức triển khai tái cấu trúc HTPP trên toàn quốc theo mô hình Chi nhánh Tỉnh.

Năm 2019, Tập đoàn hoàn thành công tác tái cấu trúc HTPP theo mô hình Chi nhánh Tỉnh. Cuối năm 2019, Tập đoàn được vinh danh trong top 100 Doanh nghiệp phát triển bền vững năm 2019.

Năm 2020, tiếp tục đạt Thương hiệu Quốc gia cho cả 3 nhóm sản phẩm: Tôn Hoa Sen, Ống nhựa Hoa Sen, Ống thép Hoa Sen (lần thứ 5 liên tiếp), khẳng định vị thế và uy tín của Hoa Sen – thương hiệu dẫn đầu trên thương trường.

Tháng 03/2021, tiếp tục thiết lập kỷ lục xuất khẩu mới với sản lượng 121.000 tấn, doanh thu xuất khẩu vượt mốc 100 triệu USD/tháng. Tập đoàn Hoa Sen đang dẫn đầu và chiếm gần 1/2 sản lượng xuất khẩu tôn mạ toàn ngành với kênh xuất khẩu rộng khắp đến hơn 87 quốc gia và vùng lãnh thổ.

Ngày 25/4/2021, sản phẩm Tôn Hoa Sen và Ống thép Hoa Sen vinh dự nhận Giải thưởng Vàng Chất lượng Quốc gia 2019-2020. Đây là giải thưởng cao nhất về chất lượng sản phẩm hàng hóa do Thủ tướng Chính phủ trao tặng nhằm tôn vinh những doanh nghiệp đạt thành tích xuất sắc trong việc nâng cao chất lượng sản phẩm, dịch vụ, năng lực cạnh tranh và hiệu quả hoạt động, hội nhập với nền kinh tế khu vực và thế giới.

Trong 6 tháng cuối năm 2021, Tập đoàn Hoa Sen liên tiếp đón nhận các giải thưởng cao quý như:

Top 1 "Doanh nghiệp xuất khẩu uy tín" năm 2020 của ngành Vật liệu xây dựng do Hiệp hội Thép Việt Nam xét chọn đề xuất và được Bộ Công Thương phê duyệt.

“Top 50 Doanh nghiệp đại chúng uy tín và hiệu quả 2021” do Forbes Việt Nam bình chọn, nằm trong những đại diện doanh nghiệp đã nỗ lực vượt trội để vươn lên trước những thách thức của dịch bệnh, thể hiện tiềm năng tăng trưởng và mức độ phát triển bền vững.

Hệ thống Siêu thị vật liệu xây dựng & Nội thất Hoa Sen Home của Tập đoàn Hoa Sen được vinh danh “Đơn vị cung cấp vật liệu xây dựng, nội thất tiêu biểu” trong Chương trình bình chọn Bất động sản tiêu biểu Việt Nam 2021 do Tạp chí Nhịp cầu Đầu tư tổ chức.

“Top 50 công ty niêm yết tốt nhất năm 2021” do Forbes Việt Nam thực hiện, khẳng định vị thế, uy tín thương hiệu của Tập đoàn Hoa Sen trong bối cảnh nền kinh tế nói chung và ngành tôn thép nói riêng trong năm 2021 gặp nhiều khó khăn, thách thức do tác động của đại dịch Covid-19.

Ngày 23/04/2022, được vinh danh Top 10 Công ty Vật liệu xây dựng uy tín năm 2022 do Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) đánh giá dựa trên các tiêu chí như Năng lực tài chính, uy tín truyền thông, đánh giá của các bên liên quan trong giai đoạn 2021-2022.

Ngày 19/5/2022, cửa hàng thứ 100 của Hệ thống Siêu thị Vật liệu xây dựng & Nội thất Hoa Sen Home chính thức được khai trương, đánh dấu hành trình phát triển không ngừng nghỉ trong suốt hơn 1 năm của Hệ thống Hoa Sen Home.

Ngày 08/09/2022, Tập đoàn Hoa Sen là doanh nghiệp tư nhân Việt Nam duy nhất được tôn vinh “Doanh nghiệp nộp thuế lớn, tuân thủ tốt pháp luật về hải quan” do Tổng cục Hải quan phối hợp cùng Tạp chí Hải quan tổ chức bình chọn, đóng góp vào sự phát triển bền vững của đất nước.

Ngày 17/9/2022, cửa hàng thứ 110 của Hệ thống Siêu thị vật liệu xây dựng & Nội thất Hoa Sen Home chính thức khai trương, đánh dấu cột mốc phát triển vượt bậc của chuỗi Hệ thống Siêu thị Vật liệu xây dựng và Nội thất Hoa Sen Home trên toàn quốc, vươn lên một trong những hệ thống phân phối vật liệu xây dựng hàng đầu tại Việt Nam.

SSI & Rồng Việt & BSC

Link nội dung: https://vinabull.vn/phan-tich-co-phieu-hsg-dang-mua-sen-dep-nhat-a689.html