Phân tích cổ phiếu MSN (Masan): cơ hội tăng trưởng nhờ tầng lớp trung lưu, giá hợp lý 87.000 đồng/cp

BSC duy trì khuyến nghị THEO DÕI đối với cổ phiếu MSN với giá trị hợp lý năm 2023 là 87,000 VNĐ/CP. Định giá dựa trên phương pháp định giá từng phần “SOTP”.

DỰ BÁO KẾT QUẢ KINH DOANH

Kỳ vọng năm 2023: BSC điều chỉnh tăng nhẹ doanh thu thuần và LNST-LICĐTS năm 2023 của MSN đạt lần lượt là 83,081 tỷ VND (+9% yoy), và 3,543 tỷ VND (-0.7% yoy), EPS FW 2023 = 2,488 VND/CP, PE FW= 32 lần- tương đương 92% KH DT chặn dưới và 85% KH NPAT-MI chặn dưới.

BSC điều chỉnh tăng DTT và LNST -LICĐTS năm 2023 của MSN lần lượt 0% và 4.4% so với dự phóng trước đó do:

(1) DTT : tăng trưởng của MCH+MML phục hồi bù đắp cho mức giảm -1.8% của WCM, do điều chỉnh chiến lược mở mới cửa hàng chú trọng vào hiệu quả và cân đối dòng tiền.

(2) Biên lợi nhuận gộp giảm nhẹ -1.7% do điều chỉnh giảm nhẹ biên lợi nhuận của mảng WCM trong Q1/23

(3) Điều chỉnh tăng đóng góp từ CTLDLK TCB +14.5% so với ước tính trước đó nhờ kì vọng lãi suất huy động giảm và giảm trích lập dự phòng.

LUẬN ĐIỂM ĐẦU TƯ

- Sở hữu chuỗi tiêu dùng (60% thị phần gia vị+30% thị phần SP tiện lợi +10% thị phần nước giải khát) và bán lẻ hiện đại có 3,268 CH rộng khắp Việt Nam, giúp MSN tận dụng cơ hội xu hướng tăng trưởng của tầng lớp trung lưu, đặc điểm dân cư.

RỦI RO ĐẦU TƯ

- Sức mua suy yếu gây áp lực lên các mảng kinh doanh chính và HĐKD của TCB

- Biến động giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận

- Áp lực thanh toán các khoản nợ đến hạn và lãi vay tăng cao tác động đến KQKD.

Cập nhật ngày 15/5/2021: tăng trưởng tốt nhưng đòn bẩy tài chính cao, giá hợp lý 104.500 đ/cp

MSN ghi nhận doanh thu Q1/2021 đạt 19,977 tỷ đồng (+13.3%YoY), hoàn thành 21.7% kế hoạch doanh thu, được thúc đẩy bởi i) tăng trưởng nội tại ở mức hai chữ số ở mảng kinh doanh thịt (MML) và hàng tiêu dùng có thương hiệu (MCH) và ii) hợp nhất các mảng kinh doanh mới sáp nhập.

Lợi nhuận thuần phân bổ cho cổ đông của Masan đạt 187 tỷ đồng nhờ (1) VCM cải thiện lợi nhuận mạnh mẽ, biên lãi gộp và biên EBITDA lần lượt tăng 2 điểm phần trăm và 6.6 điểm phần trăm; (2) Tỷ lệ sở hữu cao hơn của MSN tại MCH và lợi nhuận của MCH tiếp tục duy trì mức cao; (3) Tăng trưởng vượt bậc của mảng thịt mát và thức ăn chăn nuôi và duy trì biên EBITDA ở mức 10.6%.

Các yếu tố trên đã bù đắp được khoản chi phí lãi vay do Tập đoàn tăng các khoản vay để tăng tỷ lệ sở hữu tại The CrownX và VCM.

Kỳ vọng tăng trưởng doanh thu của MSN đến từ mọi mảng kinh doanh trong năm 2021. Tổng doanh thu của Tập đoàn dự phóng đạt 92,553 tỷ đồng (+20%YoY) trong năm 2021, thấp hơn mức doanh thu 94,870 tỷ đồng trong báo cáo trước đây.

Chúng tôi đã điều chỉnh giảm doanh thu của VCM từ mức 35,625 tỷ đồng xuống còn 32,378 tỷ đồng do (1) Doanh thu của chuỗi siêu thị Vinmart sụt giảm mạnh bởi người dân hạn chế mua sắm tại những nơi đông người khi đại dịch Covid-19 vẫn còn diễn biến phức tạp; (2) Tập đoàn vẫn chưa thể triển khai tăng tốc mở cửa hàng mới tại TP HCM do vẫn chưa xác định được mô hình kinh doanh hiệu quả của chuỗi Vinmart+ tại khu vực này. Công ty cho biết sẽ mất tối đa 3 tháng để tìm ra mô hình kinh doanh hiệu quả tại HCM và dự kiến tăng tốc mở cửa hàng mới ở HCM từ Q3/2021.

Lợi nhuận dần phục hồi nhờ hiệu quả kinh doanh của VCM: dự phóng biên EBITDA của VCM có thể cải thiện lên 2.5%, cao hơn so với dự phóng trước đây là -2% do (1) MSN đã hoàn tất đàm phám với 40% các nhà cung cấp chiến lược, tăng 1% trong lợi nhuận thương mai cho cả năm 2021; (2) công ty đã cải tiến thành công mô hình siêu thị và cửa hàng tiện lợi tại khu vực Hà Nội nhằm kiểm soát chi phí hiệu quả và đạt được lợi nhuận bền vững; (3) Công ty xây dựng chuỗi cung ứng trên cơ sở cơ chế đặt hàng tự động nhằm cải tiến hiệu quả và giảm phí của chuỗi cung ứng; (4) Công ty cũng thay đổi nền tảng cung ứng hàng tươi sống để hỗ trợ mô hình thu mua trực tiếp (như giảm tỷ lệ hủy hàng).

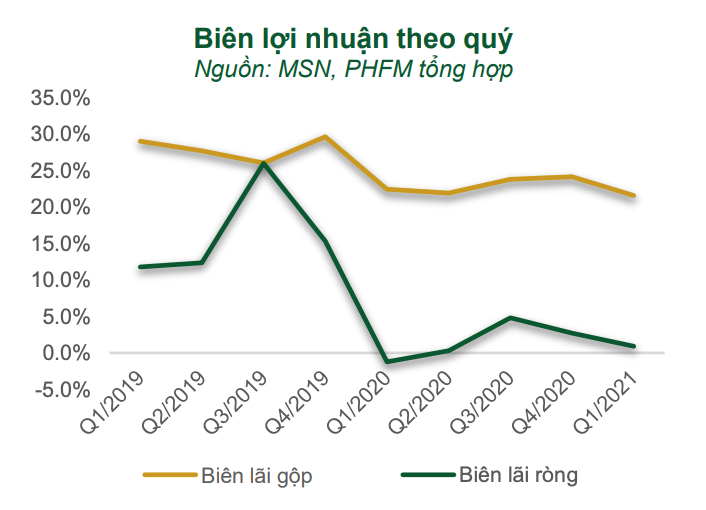

Tuy nhiên, chúng tôi có điều chỉnh giảm nhẹ biên lãi gộp của MCH và MML so với dự phóng lần trước do giá cả hàng hóa đầu vào vẫn tiếp tục tăng mạnh vào đầu Quý 2.

Các động lực tăng trưởng chính

Masan Consumer Holding (MCH): Doanh thu của MCH đạt 5,494 tỷ đồng (+18.8% YoY) nhờ vào tăng trưởng đến từ các phát kiến mới. Chúng tôi ước tính doanh thu thuần MCH tăng 20% trong năm 2021 nhờ vào các phát kiến mới, chiến lược cao cấp hóa danh mục thực phẩm. Biên lãi gộp cả năm ước tính ở mức ~40%, thấp hơn mức 41.4% của 2020 do giá cả hàng hóa đầu vào tăng mạnh.

Masan MEAT Life (MML) tập trung vào kinh doanh thịt mát: Doanh thu thuần trong Q1/2021 của MML đạt 4,704 tỷ đồng (+38.5% YoY). Trong đó, mảng thịt tích hợp tăng 54.6%YoY. Trong năm 2021, chúng tôi kỳ vọng doanh thu thuần MML tăng trưởng khoảng 25% được thúc đẩy bởi khả năng thâm nhập thị trường sâu hơn của thịt mát, mở rộng danh mục thịt chế biến, và mảng thức ăn chăn nuôi phục hồi.

Masan Resource (MHT) định hướng phát triển công nghệ cao: MHT có kết quả kinh doanh khả quan với doanh thu tăng trưởng 178.2%YoY trong quý 1 nhờ giá vonfram tăng mạnh. Trong năm 2021, mức tăng trưởng doanh thu của MHT kỳ vọng tăng 50% nhờ MHT nỗ lực kết hợp các tài nguyên sơ cấp với nền tảng vonfram cận sâu và năng lực tái chế của H.C.Stack (HCS) nhằm vượt qua các biến động do chu kỳ giá cả hàng hóa.

Vincommerce (VCM) - EBITDA cải thiện vượt trội: Doanh thu của Vincommerce giảm 16.8%YoY do đóng cửa các cửa hàng hoạt động không hiệu quả và biên EBITA đạt 1.8%. Doanh thu thuần của VCM trong 2021 ước tính tăng trưởng 5% nhờ tăng trưởng doanh thu từ các cửa hàng Vinmart+.

Đòn bẩy tài chính của Tập đoàn vẫn ở mức cao

Cuối Q1/2021, tổng nợ hợp nhất của MSN là 63,290 tỷ đồng trong khi số dư tiền và các khoản tương đương tiền chỉ chiếm 1/8, đạt 7,669 tỷ đồng.

Nếu loại trừ đóng góp EBITDA và nợ của VCM, tỉ lệ Nợ ròng / EBITDA hợp nhất của Công ty đạt 4.6 lần vào cuối Quý 1/2021, cải thiện nhẹ ở mức 0.1 lần do EBITDA trong 12 tháng gần nhất (EBITDA LTM) tăng 21%YoY lên 12,221 đồng.

Tuy nhiên, kết quả Q1/2021 không phản ánh số vốn huy động do việc SK Group đầu tư vào VCM gần đây, vốn đã thu về cho Masan hơn 5,000 tỷ đồng tiền mặt. Nếu bao gồm khoản đầu tư này và giả sử EBITDA trong 12 tháng qua không đổi vào Quý 1/2021, tỷ lệ Nợ ròng/EBITDA được cải thiện 4.1 lần.

Định giá & khuyến nghị

Công ty Chứng khoán Phú Hưng hạ mức dự phóng DTT của MSN từ 94,870 tỷ đồng xuống 92,553 tỷ đồng do đại dịch Covid-19 vẫn diễn biến phức tạp ảnh hưởng tiêu cực tới chuỗi siêu thị Vinmart.

Tuy nhiên, LNST phân bổ cho Cổng đông của MSN ước tính đạt 2,784 tỷ đồng, tăng 26% so với dự phóng trước đây, chủ yếu nhờ vào cải thiện hiệu quả hoạt động của VCM.

Bằng phương pháp SOTP (Sum-of the-part) đối với giá trị vốn chủ sở hữu đóng góp của các công ty con: MCH, MML, MHT, VCM và công ty liên kết Techcombank, Công ty Chứng khoán Phú Hưng đưa ra giá trị hợp lý của MSN khoảng 104,500 đồng/ cổ phiếu, từ đó khuyến nghị NẮM GIỮ cho cổ phiếu này.

Rủi ro: (1) Cạnh tranh khốc liệt từ các tập đoàn nước ngoài; (2) Dịch bệnh trong chăn nuôi; (3) Rủi ro biến động giá khoáng sản toàn cầu; (4) Nghị định 100 được ban hành ảnh hưởng tới sản phẩm có cồn; (5) Rủi ro chu kỳ hệ thống ngân hàng.

Công ty Cổ phần Tập đoàn Ma San (HOSE: MSN)

MSN được thành lập vào tháng 11 năm 2004 dưới tên là Công ty Cổ phần Hàng Hải Ma San. Công ty chính thức đổi tên thành Công ty Cổ phần Tập đoàn Ma San (tên tiếng Anh là Ma San Group Corporation) vào tháng 8 năm 2009 và đã niêm yết thành công tại Sở Giao dịch chứng khoán Tp. HCM vào ngày 05 tháng 11 năm 2009. Công ty cũng đã chính thức thay đổi tên thành Công ty Cổ phần Tập đoàn Masan vào tháng 07 năm 2015. Dù Công ty chính thức thành lập vào năm 2004 nhưng tính đến việc thành lập và hoạt động của các cổ đông lớn, công ty con và các công ty tiền nhiệm của chúng tôi thì Masan Group đã hoạt động từ năm 1996.

Cùng với quá trình tăng trưởng kinh tế của Việt Nam, người tiêu dùng và nhu cầu của họ luôn không ngừng phát triển. Bên cạnh nhu yếu phẩm cơ bản hằng ngày, người tiêu dùng còn cần được phục vụ các sản phẩm và dịch vụ đa dạng, những trải nghiệm vượt trội, phù hợp với sở thích của từng cá nhân và phong cách sống hiện đại. Công nghệ và sự tiện lợi ngày càng trở thành mối quan tâm hàng đầu, được nhiều người ưa chuộng. Đón đầu xu hướng này, bên cạnh hoạt động sản xuất kinh doanh các sản phẩm có thương hiệu, Masan Group đã xây dựng hệ sinh thái tiêu dùng - công nghệ tích hợp xuyên suốt từ offline đến online.

Masan là một trong những tập đoàn kinh doanh hàng đầu, sở hữu những danh mục đầu tư và những ngành nghề kinh doanh thuộc loại đứng đầu về tốc độ tăng trưởng của nền kinh tế Việt Nam.

Hoạt động chính của Công ty là xây dựng phát triển các ngành kinh doanh mà Công ty đã đầu tư, bao gồm việc tuyển dụng đội ngũ quản lý nội địa có kinh nghiệm, hiểu biết về những tập tục, thông lệ quốc tế để quản lý các công ty nằm trong danh mục đầu tư.

Ngoài ra, Công ty cũng chủ động tìm kiếm, đánh giá các cơ hội mở rộng kinh doanh nhằm củng cố danh mục đầu tư và tăng nguồn vốn hỗ trợ cho hoạt động đầu tư của mình.

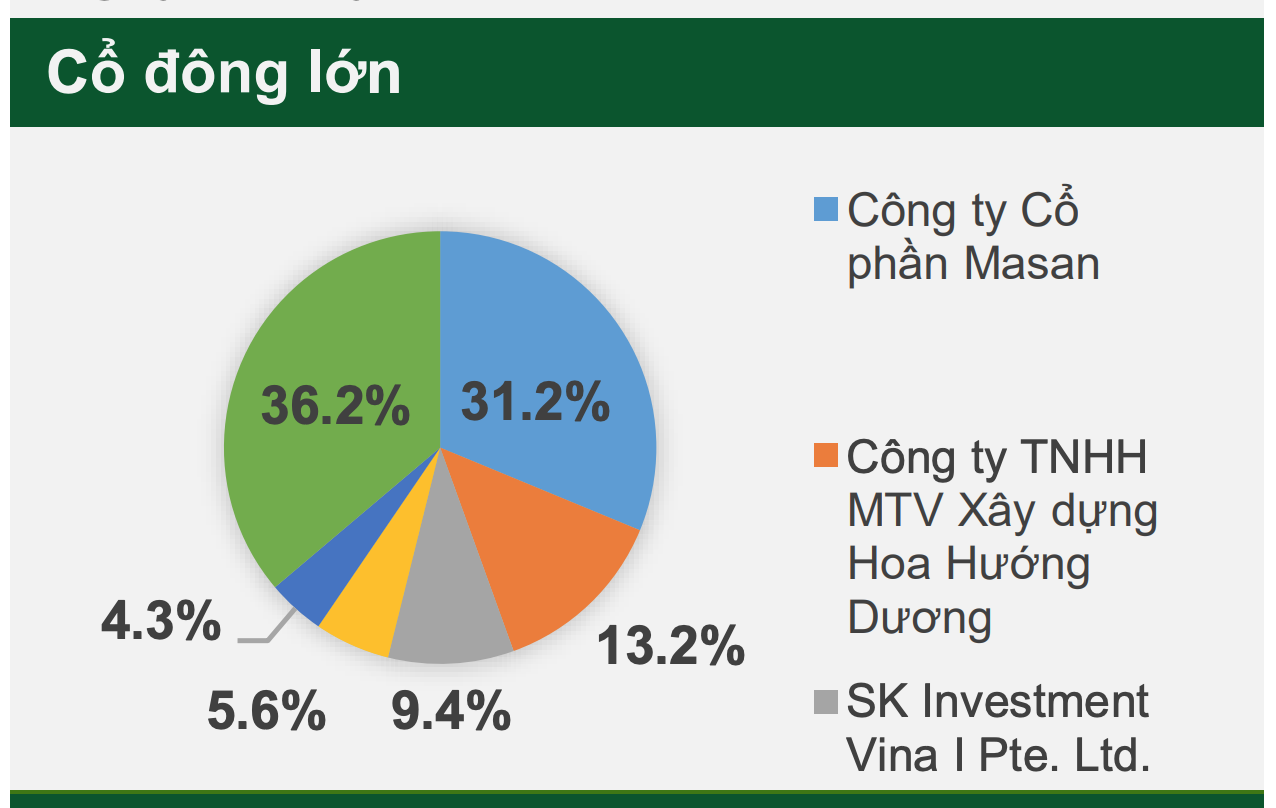

Hiện tại, công ty đang sở hữu gián tiếp 72.7% cổ phần tại Masan Cosumer Holding (MCH) – đây là công ty đứng đầu trong lĩnh vực hàng tiêu dùng, nhất là sản phẩm hàng nước mắm, nước tương và tương ớt. Bên cạnh đó, công ty cũng sở hữu gián tiếp 86% Masan High-Tech Materials (MHT) – nhà cung cấp vonfram, bismut và florit lớn thứ 2 thế giới, sau Trung Quốc. Công ty cũng hoạt động trong lĩnh vực chăn nuôi và chế biến thịt lợn, sản xuất thực phẩm chăn nuôi thông qua sỡ hữu gián tiếp CTCP Masan MEAT Life (87.9%). Vào cuối 2019, MSN đã hợp nhất với VCM và sỡ hữu gián tiếp 80.1%.

BSC & Phú Hưng PHS

Link nội dung: https://vinabull.vn/phan-tich-co-phieu-msn-tang-truong-tot-nhung-don-bay-tai-chinh-cao-gia-hop-ly-104500-dcp-a647.html