Phân tích cổ phiếu ACB: xứng đáng với mức định giá cao hơn, Yuanta khuyến nghị MUA, giá mục tiêu 39.850 đồng/cp

Ngân hàng TMCP Á Châu (ACB) xứng đáng với mức định giá cao hơn so với ngành nhờ vào KQHĐKD khả quan cũng như chất lượng tài sản vững chắc.

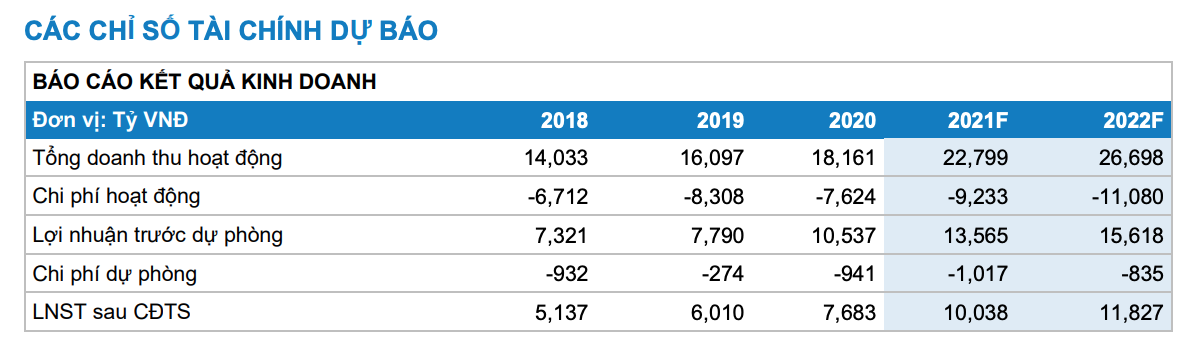

Ngân hàng TMCP Á Châu (ACB).

ACB tổ chức Đại hội cổ đông thường niên vào ngày 07/04 và công bố kế hoạch kinh doanh năm 2022 của ngân hàng. ACB dự kiến sẽ chi trả 15% cổ tức bằng cổ phiếu và 10% bằng tiền mặt (1,000 đồng/cổ phiếu) vào năm 2023 từ lợi nhuận giữ lại của năm 2022.

ACB đặt mục tiêu LNTT năm 2022E đạt 15 nghìn tỷ đồng (+25% YoY). Trong Q1/2022, LNTT của ACB đạt khoảng 4,2 nghìn tỷ đồng (+39% QoQ / +35% YoY), tương ứng hoàn thành 28% kế hoạch cả năm của công ty và 29% dự báo 2022E của chúng tôi.

Ngân hàng Nhà nước đã cấp hạn mức tăng trưởng tín dụng ban đầu là 10% YoY cho ACB. Tuy nhiên, ACB kỳ vọng tín dụng sẽ tăng +16% YoY trong năm 2022. Tín dụng của ACB đã tăng trưởng khoảng +5,2% QoQ trong Q1/2022. Ngân hàng đặt mục tiêu tổng tài sản và huy động vốn đều sẽ tăng trưởng +11% YoY trong năm 2022E.

Tỷ lệ CASA đạt 27% tính đến cuối Q1/2022 (+2ppt QoQ). Ngân hàng kỳ vọng tỷ lệ CASA sẽ tiếp tục được cải thiện lên đạt mức 28 – 29% vào cuối năm 2022, chủ yếu được thúc đẩy bởi chuyển đổi số.

Thu nhập ngoài lãi đạt 1,3 nghìn tỷ đồng (+10% QoQ/ +26% YoY) trong Q1/2022, trong đó doanh thu từ bancassurance đóng góp 390 tỷ đồng.

Tỷ lệ NPL kỳ vọng kiểm soát dưới 2% trong năm 2022. ACB cho biết, tỷ lệ NPL trong Q1/2022 của ngân hàng là 0,74%. Tỷ lệ LLR của ngân hàng đạt 200% (-9ppt QoQ) trong Q1/2022. ACB cho biết ngân hàng đã trích lập 2,3 nghìn tỷ đồng dự phòng cho những khoản nợ có liên quan đến COVID trong năm 2021, và kỳ vọng sẽ được hoàn nhập một phần trong năm 2022.

ACB sẽ tăng vốn điều lệ lên 33,8 nghìn tỷ đồng (từ mức hiện nay là 27,0 nghìn tỷ đồng) trong Q3/2022. Theo kế hoạch, ACB sẽ phát hành 675 triệu cổ phiếu chia cổ tức. Đối với kế hoạch chi trả cổ tức năm 2022, ACB dự kiến chi trả 15% cổ tức bằng cổ phiếu và 10% bằng tiền mặt (1,000 đồng/cổ phiếu) vào năm 2023 từ lợi nhuận giữ lại của năm 2022E.

Công ty Chứng khoán Yuanta cho rằng NHNN sẽ mở rộng hạn mức tín dụng của ACB trong nửa cuối năm 2022 nhờ vào chất lượng tài sản và hệ số an toàn vốn vững chắc của ngân hàng. Kỳ vọng tín dụng của ACB sẽ tăng trưởng +15% YoY trong năm 2022E, cao hơn đáng kể so với mục tiêu ban đầu của ngân hàng.

Chất lượng tài sản vững chắc. ACB xếp ở thứ hạng khá cao trong bảng xếp hạng CAMEL của chúng tôi, bao gồm tất cả các ngân hàng đang niêm yết. Với tỷ lệ bao phủ nợ xấu (LLR) cao, đạt 200% trong Q1/2022 giúp ACB linh hoạt hơn trong việc giảm dự phòng và từ đó thúc đẩy lợi nhuận tăng.

ACB đang giao dịch với P/B 2022E là 1,6x, tương ứng với trung vị ngành, nhưng chúng tôi cho rằng ACB xứng đáng với mức định giá cao hơn so với ngành nhờ vào KQHĐKD khả quan cũng như chất lượng tài sản vững chắc. Yuanta kỳ vọng tỷ lệ ROE năm 2022E sẽ đạt 23%, so với trung vị ngành là 12%.

Công ty Chứng khoán Yuanta khuyến nghị MUA, giá mục tiêu 39.850 đồng/cp

Cập nhật ngày 15/5/2021: Bảo Việt đánh giá triển vọng tăng trưởng lợi nhuận ACB bền vững, giá mục tiêu 42.692 đ/cp

Chúng tôi đã tham dự Analyst Meeting Quý 1/2021 của Ngân hàng TMCP Á Châu (HoSE: ACB) và có những ghi nhận quan trọng.

Theo Ban lãnh đạo, cho vay khách hàng Quý 1/2021 của ACB tăng trưởng 4,1% YoY lên 324,300 tỷ (so với hạn mức tín dụng ban đầu 9,5%), chủ yếu thúc đẩy bởi tăng trưởng cho vay khách hàng cá nhân tốt là 4,9% YoY, trong khi cho vay doanh nghiệp lớn có mức tăng trưởng thấp hơn.

Trong dư nợ cho vay cá nhân Quý 1/2021, cho vay mục đích kinh doanh chiếm khoảng 48%, cho vay mua nhà chiếm khoảng 33%, trong khi phần còn lại đến từ các khoản vay mục đích tiêu dùng, với một ít tỷ trọng đối với phân khúc tín chấp. Do đó, tỷ trọng cho vay cá nhân và DNVVN tăng nhẹ lên 93% so với 92% trong Quý 1/2020.

Điều này tái khẳng định trọng tâm chiến lược của ACB vào ngân hàng bán lẻ nhằm tối ưu hóa lợi nhuận (có suất sinh lời cao hơn), đồng thời đa dạng hóa rủi ro (Quy mô khoản vay bán lẻ/ khách xu hướng giảm trong những năm qua và hiện ở mức dưới 1,0 tỷ đồng/ khách hàng, theo ACB).

CASA tiếp tục đà tăng nhờ các sáng kiến tiếp tục mang lại hiệu quả

Các sáng kiến Employee Banking và Transaction Banking của ACB đang mang lại nhiều thành quả hơn nữa, mở rộng cơ sở khách hàng của ACB lên 3,3 triệu vào cuối Quý 1/2021, trong đó khách hàng cá nhân là 3,1 triệu, chiếm 82% tiền gửi của khách hàng; trong khi 0,2 triệu còn lại là khách hàng doanh nghiệp.

Tiền gửi không kỳ hạn (CASA) cuối Quý 1/2021 tiếp tục gia tăng lên mức mới đạt 22,1% (trong đó, tiền gửi không kỳ hạn từ khách hàng cá nhân chiếm 67%; khách hàng doanh nghiệp đóng góp 33%, theo ước tính của chúng tôi) so với 21,6% vào cuối năm 2020. Theo ban lãnh đạo, CASA từ khách hàng cá nhân trong Quý 1/2021 ở mức 18%, trong khi CASA từ doanh nghiệp là hơn 40%.

Trong tương lai gần, ACB đang đặt mục tiêu CASA đạt 25%, giúp ACB chi phí huy động vốn cạnh tranh hơn.

Xu hướng biên lợi nhuận (NIM)

Ban lãnh đạo chia sẻ xu hướng NIM sẽ ổn định ở mức tương đương mức cao Quý 1/2021 nhờ bối cảnh môi trường lãi suất thấp như hiện nay. Các chỉ số thanh khoản tiếp tục duy trì ở mức tốt Đến cuối Quý 1/2021, tỷ lệ LDR theo quy định đã tăng lên 83,6% so với mức trần 85%, mà Ban lãnh đạo cho rằng có thể quản lý linh hoạt nhờ khả năng huy động mạnh mẽ của ACB.

Hệ số CAR Basel II ổn định ở mức 11,1%, chủ yếu đến từ vốn Cấp 1 (trên 90%). TPCP ổn định ở mức 14% tổng danh mục.

Mảng bancassurance mạnh mẽ

Theo Ban lãnh đạo, hoạt động bancassurance Quý 1/2021 của ACB rất mạnh mẽ, duy trì vị thế top 3 tốt nhất trên thị trường. Số tiền trả trước 8.500 tỷ đồng một lần sẽ được phân bổ đều hàng quý trong suốt thời gian hợp tác 15 năm.

Nọ xấu (NPL) tăng, nhưng trong tầm kiểm soát

Ban lãnh đạo cho rằng nợ xấu trong Quý 121 tăng lên 0,91% là do Ngân hàng chủ động phân loại lại các khoản vay sớm hơn yêu cầu, vì ACB đang nhận thấy dấu hiệu xấu đi từ một số khách hàng. Theo nhóm khách hàng, MMLC chiếm khoảng 30%, doanh nghiệp vừa và nhỏ chiếm khoảng 25%, trong khi khách hàng cá nhân chiếm 45% tổng nợ xấu.

Ban lãnh đạo nhận định nợ xấu có xu hướng giảm trong những quý sắp tới. ACB ước tính sẽ trích lập khoảng 300 tỷ cho các khoản vay được cơ cấu lại COVID19 trong năm 2021, theo Thông tư 03.

Triển vọng KQKD 2020-21: Duy trì tăng trưởng hai chữ số

Công ty Chứng khoán Bảo Việt nâng dự báo LNTT năm 2021 ACB thêm 15,6% lên 12.548 tỷ (+30,8% YoY) từ 10.838 tỷ (+12,9% YoY). Chúng tôi lần đầu đưa ra dự báo LNTT năm 2022 là 14.783 tỷ (+17,8% YoY).

Bảo Việt nâng giá mục tiêu (TP) theo phương pháp Thu nhập thặng dư lên 42.692 đồng/cổ phiếu (Upside: 18,1%), định giá ngân hàng ở mức P/B hợp lý năm 2022 là 1,62x. Duy trì khuyến nghị OUTPERFORM.

Việc điều chỉnh giá mục tiêu được thúc đẩy bởi: (1) Dự báo thu nhập điều chỉnh tăng; (2) Giảm chi phí vốn chủ sở hữu xuống 12,0% so với 14,4% trước đó; và (3) Ảnh hưởng của việc luân chuyển định giá của chúng tôi đến giữa năm 2022.

Với giá cổ phiếu hiện tại, ACB đang giao dịch ở mức P/B năm 2021-22 tương ứng là 1,72x và 1,37x với ROE dự báo năm 2020-21 trên 20%.

Công ty Chứng khoán Yuanta & Bảo Việt

Link nội dung: https://vinabull.vn/cap-nhat-co-phieu-acb-trien-vong-tang-truong-loi-nhuan-ben-vung-a640.html