Triển vọng cổ phiếu OCB: năm 2025 áp lực chi phí tín dụng vẫn tiếp diễn

Sức mạnh nội tại từ hoạt động kinh doanh cốt lõi và sự phục hồi của hoạt động mua bán chứng khoán đầu tư sẽ tác động tích cực đến kết quả kinh doanh của OCB (Ngân hàng TMCP Phương Đông).

Ngân hàng TMCP Phương Đông – Orient Commercial Joint Stock Bank (OCB) được thành lập từ ngày 10/06/1996

Cập nhật KQKD 9T-2024: LNTT sụt giảm mạnh do chi phí dự phòng tăng đột biến

LNTT Q3 đạt 440 tỷ đồng (-51% QoQ và -67% YoY) đưa lũy kế 9T-2024 lên 2,5 nghìn tỷ đồng (-35% YoY), mới hoàn thành 30% kế hoạch LNTT đầu năm mà OCB đã đề ra (khoảng 6,8 nghìn tỷ đồng). LNTT 9T-2024 sụt giảm mạnh do:

(1) Chi phí trích lập dự phòng tăng đột biến trong kỳ, +99% YoY lên hơn 1,5 nghìn tỷ đồng trong bối cảnh nợ xấu hình thành ròng tăng mạnh lên 1,9 nghìn tỷ đồng trong 9T-2024 (tăng mạnh trong Q1 và Q3 lần lượt là gần 750 và 900 tỷ đồng), khiến áp lực trích lập dự phòng tăng mạnh và sau đó là xử lý rủi ro (write-off) để kiểm soát tỷ lệ nợ xấu.

(2) Thu nhập ngoài lãi khác suy giảm -54% YoY, chủ yếu do hoạt động kinh doanh chứng khoán đầu tư 9T lỗ 122,4 tỷ đồng (9T-2023: 552,1 tỷ đồng) nguyên nhân do diễn biến lợi suất TPCP 10 năm tăng từ 2,2% đầu năm 2024 lên 2,8% trong Q2-2024 và sau đó giảm khoảng 10bps trong Q3-2024 xuống 2,7%;

(3) Thu nhập phí giảm 14% YoY, trong đo doanh số APE (Phí bảo hiểm quy năm) phân phối BHNT cho Generali giảm 80% YoY;

(4) Chi phí hoạt động tăng 23% YoY, trong bối cảnh Tổng thu nhập hoạt động giảm 1% YoY, do OCB tăng chi phí cho nhân viên +20% (số lượng nhân sự tăng 11%) và chi phí đầu tư TSCĐ +19% (mở thêm chi nhánh và tăng đầu tư các dự án chuyển đổi số).

Điểm sáng là thu nhập lãi thuần tăng 10% YoY lên hơn 5,9 nghìn tỷ đồng chủ yếu nhờ tăng trưởng tín dụng 9 tháng đạt 9% YTD.Yếu tố dẫn dắt là nhóm KH doanh nghiệp với tốc độ tăng trưởng 10,8% YTD đạt 106 nghìn tỷ đồng, trong đó cho vay KH SME tăng trưởng 25,9% YTD, hàm ý tín dụng nhóm KHDN lớn đã giảm tốc đáng kể trong Q3. Cho vay KH cá nhân đạt 54,6 nghìn tỷ đồng, tương đương mức tăng 5,6% YTD. NIM bình quân 9T bị thu hẹp khoảng 30bps so với cùng kỳ năm trước do lợi suất tài sản giảm nhanh hơn chi phí vốn khi tình hình cạnh tranh về hoạt động cho vay trên thị trường.

Tăng trưởng tín dụng tăng tốc trong Q4, dự phóng cả năm đạt 14,7%, nhưng bù lại NIM sẽ chịu áp lực giảm

Với tình hình tín dụng kém khả quan trong năm nay khi tăng trưởng tín dụng 9T chỉ đạt 9,0%, chúng tôi cho rằng để OCB hoàn thành hạn mức tăng trưởng tín dụng đã được cấp hồi đầu năm (15%) là tương đối thách thức. Tuy nhiên tăng trưởng tín dụng 11T đã đạt 12%, vì vậy chúng tôi kỳ vọng tăng trưởng tín dụng cả năm 2024 có thể đạt được 14,7%. Để hoàn thành mục tiêu này, chúng tôi dự phóng NIM Q4 sẽ giảm còn 2,9%, đưa NIM cả năm hạ xuống mức 3,2% (giảm 10bps so với 2023).

TN lãi thuần dự phóng đạt 7,8 nghìn tỷ đồng, tăng 16,4%. Chúng tôi lưu ý rằng TN lãi thuần cùng kỳ năm ngoái là nền thấp do sau kỳ kiềm toán BCTC 2023 OCB đã phải thoái một phần lãi phải thu khiến TN lãi thuần giảm hơn 500 tỷ đồng.

Hoạt động kinh doanh chứng khoán đầu tư dự báo tiếp tục ghi nhận lỗ

Trong Q3-2024, với kế hoạch tái cơ cấu danh mục trái phiếu, OCB đã mua vào khoảng 18,4 nghìn tỷ đồng trái phiếu đầu tư, đưa tỷ trọng chứng khoán đầu tư chiếm đến 18,8% tổng tài sản (cuối 2023 tỷ lệ này là 16,8%). Với diễn biến lợi suất TPCP từ mức 2,7% cuối Q3 lên mức hơn 3,0% tại hiện tại (tăng hơn 30bps), việc OCB giữ một lượng lớn trái phiếu đầu tư có khả năng khiến ngân hàng này tiếp tục ghi nhận lỗ trong hoạt động kinh doanh chứng khoán đầu tư.

Áp lực chi phí tín dụng vẫn tiếp diễn

Tỷ lệ NPL (Cho vay KH) Q3-2024 là 3,2%, tăng so với mức 2,8% tại thời điểm cuối năm 2023 và đang ở mức cao so với những ngân hàng có tỷ trọng cho vay KH doanh nghiệp cao trên 60% trong hệ thống (tỷ lệ cho vay Kh doanh nghiệp của OCB là 66%).

Chất lượng tài sản của OCB ghi nhận sự suy giảm khi các nhóm nợ từ nhóm 2 đến 4 đều tăng, trong đó đặc biệt là nhóm 2 và 3 đã tăng lần lượt 835,5 tỷ đồng và 218,1 tỷ đồng (tương đương +22,6% và +21,9%) cho thấy nguy cơ nợ xấu tiềm tàng còn khá cao trong những quý tới.

Rồng Việt cho rằng OCB sẽ duy trì tỷ lệ chi phí tín dụng 0,4% trong Q4 nhằm kiểm soát tỷ lệ NPL.

Thành viên cập nhật ngày 14/7/2023: chờ lãi từ đầu tư chứng khoán, khuyến nghị Mua

Sức mạnh nội tại từ hoạt động kinh doanh cốt lõi và sự phục hồi của hoạt động mua bán chứng khoán đầu tư sẽ tác động tích cực đến kết quả kinh doanh của OCB (Ngân hàng TMCP Phương Đông).

Kết thúc Q1 2023, thu nhập lãi thuần của OCB tăng trưởng 5%YoY lên 1,751 tỷ đồng, đóng góp 84% vào Thu nhập hoạt động. Thu nhập ngoài lãi của ngân hàng đạt 339 tỷ đồng, duy trì mức so với cùng kỳ năm ngoái. Lợi nhuận sau thuế của OCB trong Q1 2023 tăng 18% YoY lên 786 tỷ đồng do ngân hàng giảm mạnh trích lập dự phòng và sự tăng trưởng chậm lại của hoạt động cho vay.

Kế hoạch kinh doanh năm 2023. OCB đặt kế hoạch tăng trưởng tín dụng 20% trong năm 2023 đạt 147 ngàn tỷ đông, trong khi huy động thị trường 1 tăng mạnh hơn ở mức 26%YoY lên 173 ngàn tỷ đồng. Qua đó, Lợi nhuận trước thuế kế hoạch năm 2023 đạt 6,000 tỷ đồng (+37%YoY). Ngân hàng đặt kế hoạch tổng tài sản tăng trưởng 25%YoY lên 48 ngàn tỷ đồng. Ban lãnh đạo cho biết hoạt động cốt lõi tăng trưởng tốt năm 2022 và kỳ vọng về sự khởi sắc của hoạt động mua bán trái phiếu đầu tư sẽ là nền tảng để OCB đạt được kế hoạch kinh doanh năm 2023.

Tăng trưởng tín dụng hết Q1 2023 của OCB mới chỉ đạt 1.97% YTD, do đó mục tiêu tăng trưởng tín dụng 20% tương đối thách thức trước nhu cầu tín dụng yếu do lãi suất cao và hoạt động kinh tế trì trệ.

Đối với các khoản nợ của FLC và Đại Nam: Ban lãnh đạo cho biết OCB đã thu hồi xong nợ của FLC và Đại Nam. Đối với danh mục tài sản, ngân hàng đã cho bên thứ 3 thời gian để nộp tiền. OCB mua tòa nhà 265 Cầu Giấy để đầu tư tài sản, năm 2022, OCB chấm dứt giao dịch do FLC chưa thực hiện thủ tục sang tên do khó khăn nội bộ, và FLC đã trả đủ tiền phạt cho OCB.

Kế hoạch tăng vốn năm 2023. OCB đặt kế hoạch tăng vốn 50%YTD lên 20,548 tỷ đồng từ nguồn vốn chủ sở hữu. Vốn điều lệ tăng thêm được sử dụng cho mục đích: (1) 6,176 tỷ đồng được dùng cho hoạt động kinh doanh, đầu tư, và cho vay; (2) 672 tỷ đồng được sử dụng để đầu tư công nghê thông tin, nâng cấp tài sản, trang bị tài sản cố định.

Cổ tức: Năm 2023, OCB sẽ chi trả 50% cổ tức bằng cổ phiếu cho năm 2022 và năm 2021.

Định giá & khuyến nghị

Nhu cầu tín dụng sẽ khả quan hơn trong nửa cuối năm 2023 do đó ước tính tăng trưởng tín dụng năm 2023 của OCB đạt 16.8%YTD. Xu hướng giảm lãi suất tiếp tục trong năm 2023, qua đó ước tính NIM của OCB đạt 3.87%, giảm 13 bps so với năm 2022.

Thông tư 02/2023/TT-NHNN cho phép tổ chức tín dụng cơ cấu lại thời gian trả nợ và giữ nguyên nhóm nợ đối với không ít khách hàng từ ngày 24/4/2023 đến hết 30/6/2024. Qua đó, ước tính tỷ lệ nợ xấu của OCB đạt 2.63% trong năm 2023.

Dù đối mặt với nhiều thách thức từ hoạt động của nền kinh tế sẽ ảnh hưởng đến hoạt động tín dụng của OCB trong năm 2023, nhưng nhờ sức mạnh nội tại từ hoạt động kinh doanh cốt lõi và sự phục hồi của hoạt động mua bán chứng khoán đầu tư sẽ tác động tích cực đến kết quả kinh doanh của OCB trong năm nay.

Sử dụng phương pháp định giá chiết khấu thu nhập thặng dư (Residual Income) và P/B, chúng tôi xác định giá trị hợp lý đối với mỗi cổ phiếu OCB là 24,800VNĐ/CP. Công ty Chứng khoán Phú Hưng PHS khuyến nghị Mua cổ phiếu OCB.

Rủi ro: (1) Rủi ro lãi suất; (2) Rủi ro nợ xấu; (3) Rủi ro cạnh tranh; (4) Rủi ro thị trường; (5) Rủi ro pháp luật; (6) Rủi ro trái phiếu doanh nghiệp

Cập nhật ngày 18/9/2022: nhiều thách thức phía trước, giá mục tiêu 19.700 đồng/cp

Luận điểm đầu tư: SSI lặp lại khuyến nghị TRUNG LẬP đối với cổ phiếu OCB, với giá mục tiêu 1 năm là 19.700 đồng/cổ phiếu (điều chỉnh giảm từ giá mục tiêu trước đó là 23.200 đồng/cổ phiếu) do:

(1) lợi nhuận từ hoạt động kinh doanh ngoại hối và chứng khoán bị suy giảm;

(2) dư nợ cho vay các chủ đầu tư bất động sản vẫn còn tương đối cao, và (3) giảm P/B mục tiêu xuống 1,05 lần do lợi nhuận và ROE thấp hơn kỳ vọng.

Trong 6 tháng đầu năm 2022, lợi nhuận trước thuế của OCB gây thất vọng khi giảm 34,6% so với cùng kỳ và chỉ đạt 1,7 nghìn tỷ đồng. Mặc dù thu nhập lãi thuần tăng 20,4% so với cùng kỳ nhờ tăng trưởng tín dụng đạt 9,8%, nhưng khoản lỗ từ hoạt động mua bán chứng khoán kinh doanh đã ảnh hưởng nhiều đến lợi nhuận cốt lõi của Ngân hàng trong 6 tháng đầu năm 2022.

Tỷ lệ nợ xấu giảm 21 bps so với quý trước xuống 1,96%, tuy nhiên vẫn còn cao hơn nhiều so với con số 1,32% của quý 4/2021.

Chất lượng tài sản suy giảm dẫn đến việc ngân hàng phải trích lập thêm dự phòng tín dụng khiến cho chi phí dự phòng tăng 42,8% so với cùng kỳ lên 562 tỷ đồng trong 6 tháng đầu năm 2022. Dư nợ tái cơ cấu giảm 29,5% so với đầu năm, xuống 2,2 nghìn tỷ đồng.

Cập nhật ngày 12/5/2021: VCBS khuyến nghị MUA, giá hợp lý 28.932 đ/cp

OCB ghi nhận kết quả kinh doanh ấn tượng với tốc độ tăng trưởng tín dụng cao và hệ số sinh lời thuộc nhóm tốt nhất ngành. Ngân hàng cũng đang cố gắng xây dựng hệ sinh thái các tiện ích xoay quanh ứng dụng OCB OMNI channel với triển vọng gia tăng lượng khách hàng trong tương lai.

Tăng trưởng tín dụng nhanh hơn trung bình ngành

Đến hết Q1.2021, tăng trưởng tín dụng của OCB đạt 5,15%. Trong đó, cho vay khách hàng đạt 93.042 tỷ đồng (+4,3% yoy) và trái phiếu doanh nghiệp đạt 1.439 tỷ đồng (+136% yoy). OCB tiếp tục duy trì tốc độ tăng trưởng tín dụng cao hơn so với tốc độ tăng của toàn hệ thống ở mức 2,9%.

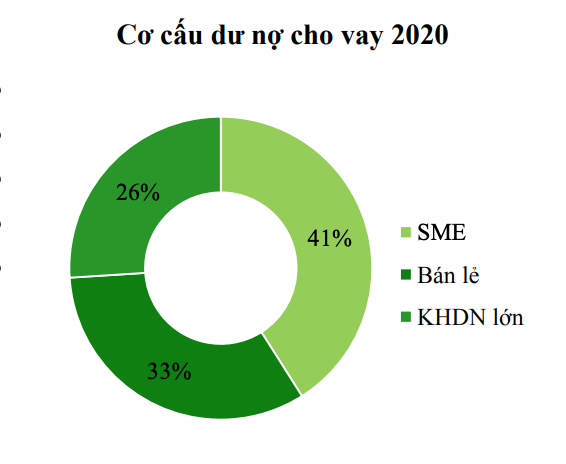

Định hướng tập trung vào phân khúc bán lẻ và SME: trong cơ cấu cho vay của OCB năm 2020, dư nợ khách hàng cá nhân chiếm 33% tổng danh mục, dư nợ khách hàng SME chiếm 41% tổng danh mục. Ban lãnh đạo ngân hàng chia sẻ sẽ tiếp tục tập trung tăng trưởng tín dụng ở 2 phân khúc khách hàng này trong thời gian tới.

Chú thích ảnh

Khẩu vị rủi ro cao hơn trung bình ngành

OCB lựa chọn phân khúc thị trường ngách để phát triển và ngân hàng có mức chấp nhận rủi ro cao hơn so với trung bình ngành với những sản phẩm chuyên biệt như sản phẩm dành cho khách hàng hàng không, sản phẩm tín chấp khách hàng cá nhân. Do đó, ngân hàng ghi nhận mức lãi suất cho vay cao lên tới 12,2% năm 2019 và 11,4% năm 2020.

Đồng thời, chi phí dự phòng rủi ro trên danh mục cho vay của OCB cũng ở mức cao hơn so với trung bình ngành.

Sản phẩm cho vay tín chấp: Dư nợ cho vay tín chấp của OCB ở mức khoảng 4.500 tỷ đồng, tương đương 5% dư nợ cho vay với các sản phẩm: tín chấp theo lương, tín chấp kinh doanh, tín chấp hưu chí. Các sản phẩm tín chấp của OCB có mức lãi suất từ 1,67 – 2,92%/tháng (tương đương 20 – 35%/năm) và được phân bổ cho nhiều khách hàng nhỏ lẻ.

Tỷ lệ nợ xấu duy trì đi ngang

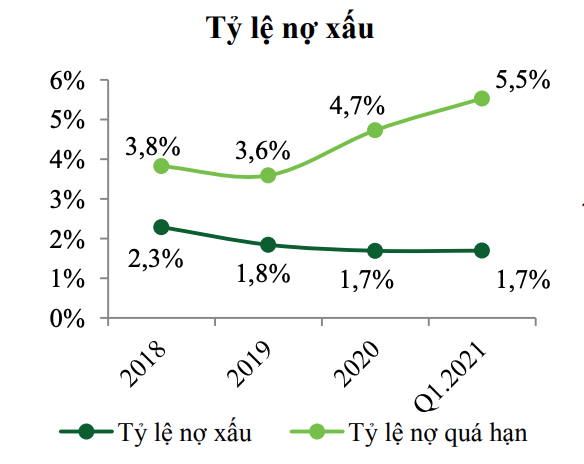

Tỷ lệ nợ xấu ghi nhận 1,7%, tương đƣơng cuối năm 2020. Tuy nhiên, tỷ lệ nợ quá hạn (nhóm 2 – 5) tăng lên mức 5,5% từ mức 4,7% cuối năm 2020. Với tập khách hàng nhiều rủi ro, OCB có thể phải đối mặt với rủi ro nợ xấu cao trong năm 2021 khi tỷ lệ nợ nhóm 2 có mức tăng cao.

OCB đặt kế hoạch kinh doanh tăng trưởng cao: o Dư nợ tín dụng: 113.000 tỷ đồng (+25% yoy) o Lợi nhuận trước thuế: 5.500 tỷ đồng (+25% yoy) - OCB dự kiến trả cổ tứ bằng cổ phiếu với tỷ lệ 25% và thực hiện phát hành riêng lẻ 70 triệu cổ phiếu (tỷ lệ: 5%).

OCB kế hoạch sẽ giảm tỷ trọng đóng góp của khoản mục lợi nhuận từ mua bán trái phiếu từ 24% tổng thu nhập vào năm 2020 xuống 17% vào năm 2021. Trong tương lai, tỷ trọng đóng góp lợi nhuận từ mảng mua bán trái phiếu sẽ tiếp tục giảm trong vòng 5 năm tới.

OCB hiện đang là một trong những ngân hàng có nền tảng công nghệ Corebanking tốt nhất ở Việt Nam thời điểm hiện tại. OCB dưới sự tư vấn của Gartner triển khai xây dựng hệ thống Corebanking từ năm 2017. Một số ưu điểm của hệ thống có thể kể đến như khả năng kết nối với tất cả các kênh khác nhau trong ngân hàng, đồng bộ dữ liệu, nền tảng Open API cho phép dễ dàng thêm mới các tiện ích và xây dựng các ứng dụng vệ tinh.

Hiện tại, OCB có một số đối tác thực hiện liên kết với nền tảng Corebanking của ngân hàng có thể kể đến như Momo,… Ngoài ra, hệ thống Corebanking tốt cũng sẽ giúp ích trong hoạt động quản trị rủi ro và ứng dụng các mô hình trong quản trị khác.

Triển vọng cổ phiếu OCB

OCB có nguồn vốn chủ sở hữu dồi dào với CAR đạt 13% cuối năm 2020, cao hơn nhiều so với mức yêu cầu 8% tại thông tư 41 và nguồn lợi nhuận giữ lại hàng năm ở mức cao. Do đó, OCB được cấp room tăng trưởng tín dụng cao hơn trung bình ngành trong năm 2021 và kỳ vọng tốc độ tăng trưởng tín dụng cao của OCB có thể được duy trì trong tương lai.

OCB có nhiều nỗ lực thu hút khách hàng bao gồm tăng trải nghiệm khách hàng bằng cách sử dụng công nghệ và thực hiện miễn phí giao dịch chuyển khoản. Lượng khách hàng sử dụng ứng dụng OCB OMNI tăng trưởng 66% so với năm 2019 và số lượng giao dịch trực tuyến tăng 250%. Tăng trưởng khách hàng thường xuyên sẽ giúp cho ngân hàng có nguồn vốn huy động tăng lên đáp ứng nhu cầu tăng trưởng tín dụng nhanh.

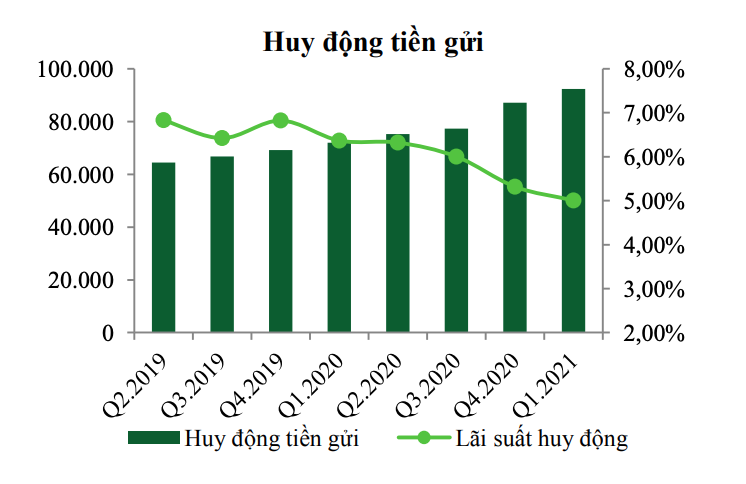

Chi phí huy động duy trì thấp: hưởng lợi chung từ xu hướng lãi suất huy động giảm của toàn ngành ngân hàng, OCB ghi nhận chi phí lãi suất huy động vào Q1.2021 là 5,0%; giảm 130 điểm so với giai đoạn đầu năm 2020. Chi phí huy động thấp tạo điều kiện cho ngân hàng ghi nhận mức tăng trưởng cao về lợi nhuận trong các quý tiếp theo.

Rủi ro nợ xấu

OCB tập trung nhiều vào phân khúc khách hàng ngách và có mức độ chấp nhận rủi ro cao. Một số khách hàng của OCB hoạt động trong lĩnh vực có mức độ ảnh hưởng cao bởi dịch bệnh Covid-19. Trong trường hợp dịch bệnh lây lan nhanh, OCB có thể phải trích lập nhiều hơn cho các khoản nợ xấu phát sinh.

Đánh giá cổ phiếu OCB

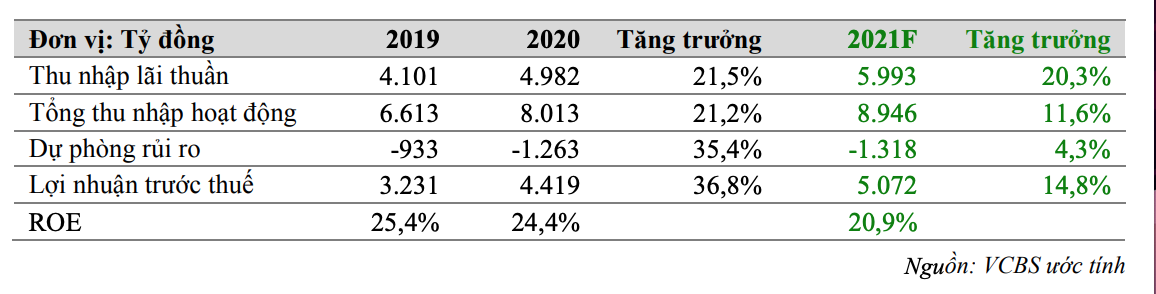

Dự phóng LNTT của OCB năm 2021 đạt 5.072 tỷ đồng (+14,8% yoy), tương đương EPS đạt 3.702 đồng/cp và BVPS đạt 19.586 đồng/cp.

Dự phóng dựa trên một số giả định chủ yếu sau: (1) Tăng trưởng tín dụng đạt 20%. (2) NIM giảm nhẹ 8 điểm xuống 3,8% do tác động của việc suy giảm lãi suất danh mục TPCP. (3) Tỷ lệ nợ xấu thời điểm cuối năm 2021 là 1,7%. (4) Tỷ lệ dự phòng rủi ro bao phủ nợ xấu đạt 62%. Như vậy, chúng tôi ước tính OCB có thể đạt 5.072 tỷ đồng LNTT năm 2021 (+14,7% yoy), tương đương EPS đạt 3.702 đồng/cổ phiếu và BVPS đạt 19.586 đồng/cổ phiếu.

Sử dụng số nhân P/B trung vị 1,65x, mức định giá hợp lý của OCB cho năm 2021 là 32.242 đồng/cổ phiếu. Phương pháp thu nhập thặng dư (RI) cho ra giá là 25.623 đồng/cổ phiếu. Sử dụng kết hợp 2 phương pháp định giá P/B và thu nhập thặng dư RI với tỷ trọng cân bằng thì giá hợp lý cho cổ phiếu OCB là 28.932 đồng/cổ phiếu.

VCBS khuyến nghị MUA đối với cơ hội đầu tư vào cổ phiếu OCB.

Ngân hàng TMCP Phương Đông (mã OCB)

Ngân hàng TMCP Phương Đông – Orient Commercial Joint Stock Bank (OCB) được thành lập từ ngày 10/06/1996, trải qua hơn 27 năm hoạt động và phát triển, OCB hiện có hơn 200 đơn vị kinh doanh trải dài tại khắp các tỉnh thành, trung tâm kinh tế trọng điểm trên cả nước. Và được đánh giá là một trong những ngân hàng có tốc độ tăng trưởng tốt và ổn định trong nhiều năm liền

OCB được Ngân hàng Nhà nước công nhận là một trong ba ngân hàng đầu tiên hoàn thành các hạng mục quản trị rủi ro theo tiêu chuẩn quốc tế Basel II vào cuối năm 2018. Moody’s Investors Service, một trong 3 tổ chức xếp hạng tín nhiệm uy tín nhất thế giới, tăng bậc xếp hạng đánh giá rủi ro đối tác (CRA) và xếp hạng rủi ro đối tác (CRR) lên mức Ba3 vào tháng 7/2019. Đây là mức xếp hạng thuộc Top cao nhất tại Việt Nam hiện nay.

Được đánh giá là ngân hàng hàng đầu tại Việt Nam về hiệu quả hoạt động với tiềm năng tăng trưởng bền vững, OCB đã tạo được niềm tin để Aozora Bank - một trong những ngân hàng hoạt động hiệu quả nhất tại Nhật Bản, đầu tư 15% vốn cổ phần OCB và trở thành đối tác chiến lược lâu dài.

OCB đã từng bước vươn lên nhóm ngân hàng tư nhân hàng đầu tại Việt Nam theo 3 tiêu chí: tốc độ tăng trưởng, an toàn và hiệu quả. Không chỉ hiệu quả hoạt động và lợi nhuận, OCB luôn chủ động kiểm soát chi phí, thực hiện đồng bộ các giải pháp tối ưu chi phí nhằm nâng cao hiệu quả kinh doanh, đây là định hướng xuyên suốt của Ngân hàng.

Vốn chủ sở hữu của OCB hiện đã tăng gần 8 lần, lợi nhuận tăng hơn 16 lần và tổng tài sản tăng 12 lần. Qua đó, OCB trở thành ngân hàng thương mại cổ phần giữ vị trí số 1 về tốc độ tăng trưởng lợi nhuận, số 3 về hiệu quả lợi nhuận trên vốn.

Rồng Việt & Phú Hưng PHS & SSI & VCBS

Link nội dung: https://vinabull.vn/danh-gia-co-phieu-ocb-ngan-hang-tmcp-phuong-dong-a606.html