Đánh giá cổ phiếu GDT - Gỗ Đức Thành: lợi nhuận tốt, định giá rẻ, sinh lời cao, cổ phiếu có thể tăng 70%

Công ty Chứng khoán Bảo Việt - BVS vừa có báo cáo lần đầu đối với CTCP Chế biến Gỗ Đức Thành (HSX: GDT) với khuyến nghị OUTPERFORM và giá mục tiêu 1 năm là 74,951 đồng/ cp (Upside hơn 70%) dựa theo phương pháp Chiết khấu dòng tiền (DCF; tỷ trọng 50%) và Chiết khấu dòng cổ tức (DDM; tỷ trọng 50%).

GDT được biết đến là công ty xuất khẩu hoạt động trong thị trường ngách. GDT duy trì tỷ trọng xuất khẩu ở mức cao bền vững, khoảng 85% doanh thu thuần, hậu thuẩn chính bởi tập khách hàng trung thành ở Hàn Quốc và Nhật Bản.

GDT chủ yếu phục vụ đơn đặt hàng các sản phẩm chất lượng cao, tinh xảo và được thiết kế riêng, tạo sự khác biệt và chịu ít áp lực cạnh tranh, đồng thời duy trì tỷ suất lợi nhuận rất cao.

Triển vọng ngành gỗ còn nhiều tiềm năng

Bất chấp đại dịch COVID-19, ngành gỗ và sản phẩm gỗ (G&SPG) của Việt Nam chứng tỏ khả năng bền bỉ, duy trì đà tăng trưởng 2 chữ số, kim ngạch xuất khẩu năm 2020 đạt 12,37 tỷ USD (+16,3% YoY; Tốc độ tăng trưởng kép giai đoạn 2009-20 là 15,2%/ năm).

Kim ngạch xuất khẩu G&SPG năm 2021 dự báo duy trì 15% YoY lên 14-15 tỷ USD. Kim ngạch xuất khẩu G&SPG lũy kế 2 tháng đầu năm tăng mạnh 51% YoY lên 2,4 tỷ USD, cho thấy tiềm năng tăng trưởng mạnh mẽ đối với GDT.

Nhu cầu đang phục hồi mạnh

Nhu cầu tiêu thụ đã có dấu hiệu phục hồi mạnh mẽ từ các thị trường xuất khẩu chủ chốt của Công ty, phản ánh qua các đơn đặt hàng tăng mạnh gần đây. BVSC kỳ vọng việc triển khai tích cực vắc xin COVID-19 trên toàn cầu sẽ tiếp tục thúc đẩy đà phục hồi hơn; GDT hoàn thành đầy đủ chứng chỉ BSCI và áp dụng phương thức thanh toán mới với các đối tác từ Mỹ mở ra thêm cơ hội tăng trưởng trong giai đoạn bình thường mới.

GDT đã trang bị tốt để đón đầu cơ hội tăng trưởng. Với dấu hiệu phục hồi nhu cầu ngày càng rõ rệt từ Quý 3/2020, GDT đã chuẩn bị kỹ lưỡng cho chu kỳ tăng trưởng mới sau đại dịch bằng cách: (1) Mua một nhà máy đã xây dựng ở Bình Dương để bổ sung cho năng lực sản xuất, và (2) Tận dụng mối quan hệ lâu dài với nhà cung cấp (NCC) trong thời kỳ đại dịch để tích cực tích lũy một lượng đáng kể hàng tồn kho ở mức giá cạnh tranh.

BVSC dự báo CAGR LNST của GDT giai đoạn 2020-23 đạt 21,8%/ năm. Cho năm 2021, kịch bản cơ sở của BVSC dự phóng doanh thu thuần của GDT đạt 532,7 tỷ (+30,8% YoY) và LNST đạt 112,4 tỷ (+40,4% YoY).

Khuyến nghị

Chúng tôi ưa thích GDT nhờ giữa triển vọng tăng trưởng LNST lạc quan giai đoạn 2021-23, định giá rẻ, khả năng sinh lời cao bền vững, tình hình tài chính lành mạnh, chính sách cổ tức tiền mặt hấp dẫn và ban lãnh đạo tâm huyết.

Dự báo GDT sẽ duy trì tỷ lệ chi trả cổ tức ở mức cao. Cổ tức tiền mặt giai đoạn 2021- 23 có thể đạt 6.000-8.000 đồng/ cp. Suất cổ tức dự báo ở mức rất hấp dẫn 13,6- 18,2% so với giá hiện tại.

GDT đang giao dịch ở mức P/E năm 2021 là 6,5x và PEG năm 2021 là 0,16 cho mức tăng trưởng LNST tích cực là 40,4% và ROE là 39,7%.

BVSC khuyến nghị OUTPERFORM đối với cổ phiếu GDT, giá mục tiêu 1 năm là 74.951 đồng/cp, tiềm năng tăng giá là khoảng 70% so giá thị trường ngày 22/3/2021.

Thông số cổ phiếu

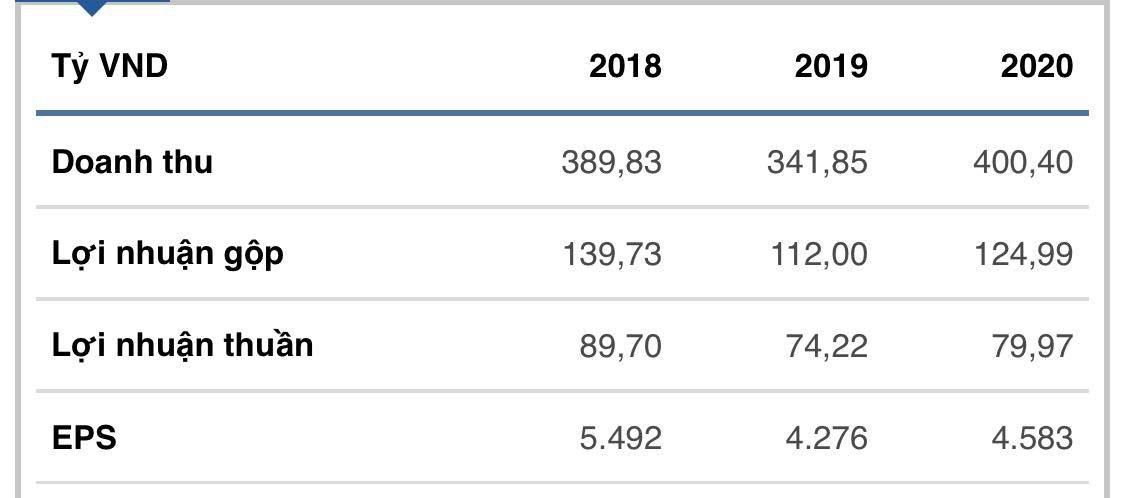

Báo cáo tài chính tóm tắt

Chỉ số tài chính cơ bản

Công ty Chứng khoán Bảo Việt - BVS

Link nội dung: https://vinabull.vn/danh-gia-co-phieu-gdt-go-duc-thanh-loi-nhuan-tot-dinh-gia-re-sinh-loi-cao-co-phieu-co-the-tang-70-a319.html