KQKD Q2/2023 phục hồi trên mức nền thấp của Q1/2023: DTT và LNST +50%QoQ và +21.9 lần QOQ nhờ:

(1) HĐ kinh doanh cốt lõi tăng trưởng nhờ giá heo hơi +8.7%QoQ tương đương +24% từ đáy tháng 3/23 do áp lực từ chi phí đẩy và nông hộ giảm tái đàn do thua lỗ.

(2) Ghi nhận hơn 730 tỷ doanh thu BĐS từ dự án Parkview Huyền Quang tạm hoãn ghi nhận trong Q4/23, ước tính đóng góp ~150 tỷ LNST trong Q2/2023.

1H/2023: DTT và LNST 6T/2023 lần lượt đạt 5,787 tỷ VND (0%YoY) và 6 tỷ VND (-73%YoY)- lợi nhuận suy giảm so với cùng kì chủ yếu đến từ chi phí lãi vay tăng (+46%YoY) và chi phí thuế TNDN tăng +66%YoY do một số công ty con lỗ.

LNST thực tế 1H/2023 (trước kiểm toán) tương đối khả quan so với kì vọng trước đó của chúng tôi 17/5/2023 là lỗ luỹ kế - 100 tỷ VND do giá vốn heo hơi của DBC trong Q2/2022 giảm nhiều hơn chúng tôi kì vọng, ước tính giảm hơn ~-20% so với Q1/2023 và Q4/2023 – theo nhận định của chúng tôi mức giảm này có thể đến từ:

(1) việc tồn kho nguyên vật liệu giá cao đã được sử dụng hết từ tháng 4/2023 và

(2) kì vọng tổng đàn đã dần phục hồi sau tác động của dịch tả lợn Châu Phi.

Triển vọng 2H/2023:

BSC duy trì kì vọng tích cực về biên lợi nhuận của DBC cốt lõi tiếp tục khả quan nhờ

(1) Giá heo hơi được kì vọng tiếp tục duy trì mức nền cao trên 60,000VND nhờ kì vọng áp lực từ chi phí đầu vào cao khiến nông hộ e dè trong việc tái đàn, nhu cầu tiêu dùng dần phục hồi và diễn biến tích cực theo xu hướng tăng theo giá heo hơi Trung Quốc.

(2) Trong điều kiện dịch bệnh ASF được khống chế tốt trong Q2/2023, sẽ hỗ trợ tích cực sản lượng kinh doanh và giảm giá vốn DBC so với cùng kì.

Định giá DBC

So với báo cáo khuyến nghị MUA ngày 17/5/2023, giá cổ phiếu DBC đã ghi nhận mức tăng khoảng 50%. Mức tăng giá này đã phản ánh tương đối kì vọng lợi nhuận của BSC trong 2024 (PE FW 2024=18 lần) dựa trên giả định giá heo hơi trung bình 2024 đạt quanh mức 62,000 VND.

Theo kịch bản này, BSC đưa ra khuyến nghị THEO DÕI đối với cổ phiếu DBC với giá mục tiêu 27,700 VND với phương pháp P/B dựa trên tiềm năng về quỹ đất nông nghiệp của DBC có thể đáp ứng nhu cầu chuyển đổi của ngành chăn nuôi trung hạn.

Tuy nhiên, đặc thù cổ phiếu biến động nhanh và tích cực theo diễn biến (1) giá heo hơi và (2) tình hình vaccine ASF trong giai đoạn giá heo tích cực 2019-2022, PE trailing DBC có thể đạt đến mức 25 lần .

Cập nhật ngày 6/6/2023: kỳ vọng phục hồi từ cuối năm

Dù ghi nhận khoản lỗ 320 tỷ đồng trong Q1/2023, DBC vẫn giữ kế hoạch LNST là 565 tỷ đồng (+10.854% svck so với 2022 và +86% svck so với 2019) khi ban lãnh đạo kỳ vọng giá heo sẽ phục hồi mạnh mẽ và lợi nhuận từ mảng bất động sản.

Ước tính doanh thu thuần và LNST là 11,1 nghìn tỷ đồng (-4% svck) và 320 tỷ đồng (+6.062% svck), dựa trên giả định mảng chăn nuôi và thức ăn chăn nuôi sẽ chỉ phục hồi nhẹ và lợi nhuận từ mảng bất động sản sẽ được ghi nhận.

Sang năm 2024, ước tính doanh thu và LNST lần lượt là 12 nghìn tỷ đồng (+9% svck) và 494 tỷ đồng (+54% svck).

Tại mức giá hiện tại, DBC đang được giao dịch ở mức P/E và EV/EBITDA 2024 là 10,8x và 7,2x, mức này khá hợp lý so với giải lịch sử (8-12x đối với P/E và 4-9x đối với EV/EBITDA).

Quan điểm ngắn hạn: DBC có thể sẽ tiếp tục lỗ trong Q2/2023 do số lượng heo có sẵn thấp (Dịch tả lợn Châu Phi đã lây nhiễm cho đàn gia súc trong Q1/2023), nếu khoản doanh thu và lợi nhuận bất động sản không được ghi nhận trong quý này.

Tuy nhiên, triển vọng của DBC dự kiến sẽ tích cực hơn từ nửa cuối năm 2023.

Các yếu tố hỗ trợ tăng/Rủi ro giảm đối với khuyến nghị: Giá heo hơi tăng/giảm hơn dự kiến; doanh thu bất động sản cao/thấp hơn dự kiến; giá hàng hóa thấp hơn/cao hơn dự kiến; và dịch tả heo Châu Phi (ASF) có khả năng bùng phát.

Cập nhật ngày 8/8/2022: nhiều tiềm năng và lắm đất, BSC khuyến nghị MUA, giá mục tiêu 31.800 đồng/cp

BSC kỳ vọng DTT và LNST của DBC từ HĐKD cốt lõi năm 2022 lần lượt đạt 13,159 tỷ đồng (+22%YoY) và 557 tỷ đồng (-28%YoY), thấp hơn 39% KH lợi nhuận đầu năm 2022 của DBC trên cơ sở (1) điều chỉnh kết quả kinh doanh giảm -96%YoY của 1H.2022 (2) điều chỉnh giá heo TB đạt 61,300 VND tương đương giá heo trung bình của năm 2021, nhưng biên lợi nhuận gộp vẫn chịu áp suy giảm từ 17.1% xuống còn 13.8% do chi phí giá vốn heo hơi và nguyên liệu đầu vào của giá TACN tăng mạnh;

Năm 2023, Chúng tôi kỳ vọng DTT và LNST của DBC từ HĐKD cốt lõi lần lượt đạt 15,854 tỷ đồng (+21%YoY) và 1,346 tỷ đồng (+142%YoY), tương đương EPS FW= 5,256 VND, P/E FW= 4.9x do (1) biên lợi nhuận gộp tăng từ 14% lên 18% do giá heo hơi tăng 8% nhưng giá vốn heo hơi giảm -4%YoY;

LUẬN ĐIỂM ĐẦU TƯ

Biên lợi nhuận phục hồi từ đáy 14% (2022E) lên 18% (2023F) do giá heo hơi tăng +8% YoY và giá TACN hạ nhiệt -4%YoY.

Tận dụng lợi thế quy mô và làm chủ chuỗi giá trị trong mảng 3F, tối ưu chi phí chăn nuôi từ 8-11% so với các doanh nghiệp hộ có quy mô nhỏ

Sở hữu hữu quỹ đất lớn tiềm năng, bắt kịp xu hướng thắt chặt quy hoạch đất chăn nuôi và giảm quy mô của các hộ chăn nuôi nhỏ lẻ do các quy định về môi trường.

Catalyst

Giá heo hơi tiếp tục tăng hoặc neo ở mức cao theo giá heo Trung Quốc và giá ngũ cốc hạ nhiệt.

Ghi nhận doanh thu một lần từ các dự án BĐS đã và đang triển khai

Tiềm năng đến từ việc hợp tác đầu tư với các doanh nghiệp lớn.

RỦI RO

Biến động giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận; Biến động giá heo hơi

Vướng mắc pháp lý tại các dự án đang và sẽ triển khai

Dịch bệnh gia súc, gia cầm;

BSC khuyến nghị MUA cho mã cổ phiếu DBC với giá mục tiêu là 31,800 VND/CP cho năm 2023, với phương pháp P/E với PE mục tiêu là 7.5 lần.

Cập nhật ngày 3/4/2021: Dabaco tiếp tục tăng trưởng nhờ giá heo hơi vẫn duy trì ở mức cao

Kết quả kinh doanh Q1-2021 tương đối khả quan nhiều khả năng do công ty tăng sản lượng heo hơi và thức ăn chăn nuôi. Doanh thu đạt 4.193 tỷ đồng (+70% yoy) và LNTT đạt 407 tỷ đồng (+8,8% yoy), tương ứng với mức độ hoàn thành 27% kế hoạch doanh thu và 44% kế hoạch lợi nhuận.

Năm 2021, công ty dự kiến sẽ đạt 12.100 tỷ đồng doanh thu (chưa tính doanh thu nội bộ) và LNTT đạt 928 tỷ đồng (-40% yoy) trên cơ sở sản lượng heo hơi đạt 71.800 tấn (+52% yoy) và giá heo hơi trung bình ở mức 50.800 đồng/kg (-31% yoy).

Chúng tôi đánh giá kế hoạch của công ty có phần thận trọng do giá bán heo hơi có thể ở mức cao hơn. Cụ thể, với giả định (1) giá bán tối đa là 70.000 đồng/kg theo quy định của Chính phủ và (2) giá heo hơi cuối năm sẽ về tầm 60.000 đồng/kg, như vậy giá bán trung bình cả năm sẽ vào khoảng 67.500 đồng/kg, chỉ giảm 8,5% yoy.

Về sản lượng, DBC hoàn toàn có khả năng tăng sản lượng bán hàng khi nguồn cung thịt heo trên thị trường hiện vẫn còn thấp hơn mức trước dịch 14%. Trên cơ sở này, chúng tôi dự báo LNTT của công ty sẽ đạt 2.127 tỷ đồng, tăng 37% yoy và cao hơn 129% so với kế hoạch của công ty.

Trung Quốc đẩy mạnh tái đàn heo khiến giá nguyên liệu thức ăn chăn nuôi toàn cầu tăng mạnh và dự kiến neo ở mức cao trong thời gian tới. Dù nguồn cung heo hơi tại Việt Nam đang tăng nhanh, chi phí chăn nuôi tăng theo giá thức ăn có thể khiến giá heo hơi năm 2021 không giảm nhiều. Tình hình này sẽ giúp các doanh nghiệp chăn nuôi heo lớn tự chủ về con giống (như Dabaco) tiếp tục tăng trưởng lợi nhuận nhờ mở rộng nguồn cung.

Giá nông sản tăng cao làm chậm đà giảm giá heo hơi mặc dù hoạt động tái đàn đang được đẩy mạnh

Giá các loại nông sản nguyên liệu chế biến thức ăn chăn nuôi như đậu tương, lúa mì và ngô tăng mạnh trong Q1-2021 với lần lượt 56% yoy (lên 1.390 USD/giạ), 18% yoy (lên 647 USD/giạ) và 29% yoy (lên 217 USD/tấn).

Giá nông sản bắt đầu tăng nhanh từ tháng 10 năm 2020 với những lo ngại về việc nguồn cung sụt giảm do (1) hạn hán ở Nam Mỹ nơi Brazil và Argentina là vựa nông sản hàng đầu thế giới và (2) mưa nhiều tại Malaysia và Indonesia cũng ảnh hưởng tiêu cực đến năng suất trồng trọt của hai quốc gia này. Tuy vậy, nhu cầu nhập khẩu tăng cao của Trung Quốc được xem là nguyên nhân chủ chốt dẫn đến việc giá nông sản tăng. Theo AgroVoz, Trung Quốc lên kế hoạch tăng nhập khẩu (1) ngô lên gấp ba lần, (2) lúa mì lên gấp 2 lần, khoảng 10 triệu tấn và (3) 100 triệu tấn đậu tương, là quốc gia nhập khẩu đậu tương lớn nhất thế giới. Trung Quốc tăng nhập khẩu nông sản để phục vụ việc chế biến thức ăn chăn nuôi khi hoạt động tái đàn heo tại nước này đang được triển khai rất tốt. Cụ thể, năm 2019, dịch tả châu Phi đã làm tổng đàn heo của Trung Quốc sụt giảm 28% yoy, xuống còn 310,4 triệu con. Tuy nhiên, hiện tại dịch bệnh đã phần nào được kiểm soát giúp hoạt động tái đàn diễn ra “trơn tru”, nên tổng đàn heo nước này đã về mức 406,5 triệu con (tương đương 95% mức trước dịch).

Giá thức ăn chăn nuôi và sự tái xuất hiện dịch tả lợn châu Phi gây lo ngại nguồn cung có thể sụt giảm nên trong Q1-2021, giá heo hơi Việt Nam chỉ giảm 3,4% yoy (xuống 79.000 đồng/kg) dù cho việc tái đàn heo được đẩy mạnh và tổng đàn heo hiện đã đạt 27,3 triệu con (+14% yoy, tương đương 88% mức trước dịch).

Giá heo hơi sẽ giảm nhưng không nhiều

Hiện tổng đàn heo của Trung Quốc đã về mức 95% so với trước dịch nên dự kiến nhu cầu nông sản để sản xuất thức ăn chăn nuôi sẽ không tăng mạnh trong thời gian tới. Tuy nhiên, những lo ngại về nguồn cung khi tình hình thời tiết vẫn chưa thực sự thuận lợi ở khu vực Nam Mỹ và Đông Nam Á có thể khiến giá nông sản duy trì ở mức cao.

Với mức giá nông sản hiện tại, động lực để giá heo hơi Việt Nam giảm giá chủ yếu đến từ việc giảm giá con giống. Hiện số lượng con giống đã dồi dào hơn so với năm 2020 nên ước tính giá heo giống đã giảm khoảng 500.000 đồng/con (từ mức 3-3,5 triệu đồng/con năm 2020 xuống 2,5-3 triệu đồng/con). Giá con giống giảm sẽ giúp giá bán heo hơi giảm về mức 60.000 đồng/kg (mức chi phí sản xuất của các hộ nông dân nhỏ lẻ) vào cuối năm nay – thời điểm dự kiến tổng đàn heo sẽ phục hồi về mức trước dịch.

Tổng quan Tập đoàn Dabaco Việt Nam (mã DBC)

Công ty Cổ phần Tập đoàn Dabaco Việt Nam (DBC) tiền thân là Công ty Nông sản Hà Bắc được thành lập vào năm 1996. Năm 2005, công ty chuyển sang hoạt động theo mô hình cổ phần. Tập đoàn có hoạt động kinh doanh trong ngành nông nghiệp, tham gia vào sản xuất và bán buôn thức ăn chăn nuôi, chăn nuôi, hợp đồng chăn nuôi, chế biến thực phẩm, bao bì, bất động sản và đầu tư xây dựng cơ sở hạ tầng. Công ty là một trong những thương hiệu xuất hiện sớm nhất trên thị trường thức ăn chăn nuôi Việt Nam và là một trong 10 doanh nghiệp sản xuất thức ăn chăn nuôi lớn nhất cả nước.

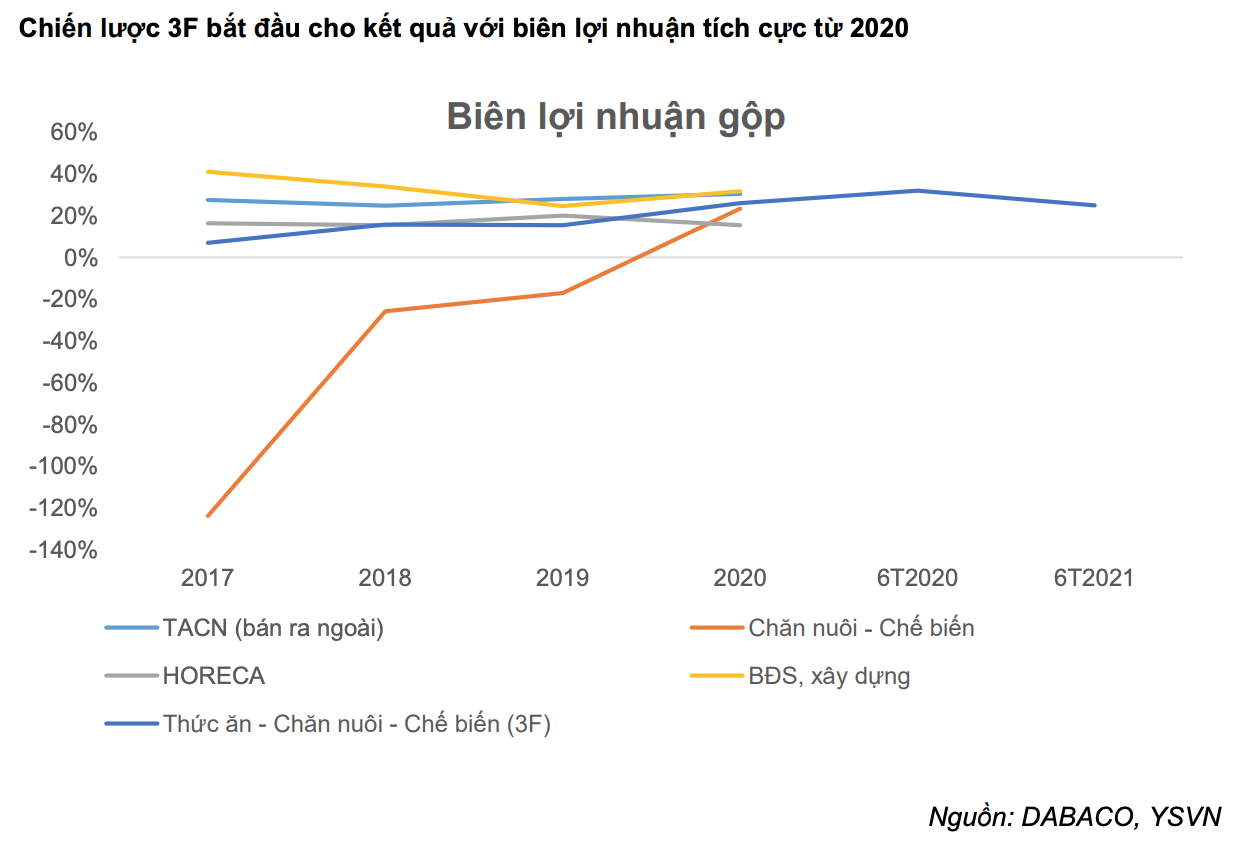

Chiến lược kinh doanh Công ty đang sử dụng một mô hình chế biến khép kín có tên 3F (Farm-Feed-Food) và phát triển một số nhà bán lẻ như siêu thị và cửa hàng tạp hóa. DBC còn được biết đến như một nhà chế biến thực phẩm chính từ gia cầm, cá, lợn và là nhà phát triển các khu đô thị, các khu công nghiệp vừa và nhỏ.

Mô hình chế biến khép kín 3F (Feed-Farm-Food) bao gồm mảng TACN và Chăn nuôi – Chế biến chiếm 88% tổng doanh thu 2020. Mảng TACN chiếm khoảng 33% doanh thu. Dabaco hiện có 6 nhà máy sản xuất thức ăn chăn nuôi đang hoạt động, có tổng công suất thiết kế trên 1.000.000 tấn/năm, chiếm 60% doanh thu của Tập đoàn; chủ yếu tập trung tại thị trường Miền Bắc và Miền Trung.

Công ty có 09 thương hiệu thức ăn chăn nuôi gồm: DABACO, TOPFEEDS, NASACO, GROWFEEDS, KHANGTIVINA, KINH BẮC, NUTRECO, SUNSHIHE VÀ S-STAR. Hiện tại, chúng tôi ước tính các nhà máy TACN của DBC đang hoạt động ở mức hơn 50% công suất.

Mảng Chăn nuôi – Chế biến chiếm khoảng 55% doanh thu. Thương hiệu lợn giống, gà giống Dabaco có tính nhận diện cao trên thị trường khi cung cấp các sản phẩm có năng suất và chất lượng cao. Quy mô đàn nái đứng đầu với khoảng 40.000 con. DBC cũng sở hữu trại lợn giống hạt nhân qui mô lớn bậc nhất cả nước với 5.000 con nái. Trong 2021, DBC sẽ triển khai tiếp các dự án chăn nuôi để đưa vào vận hành trong 2022 như: Dự án Tam Nông - Phú Thọ, Đồng Phú - Bình Phước, Thạch Thành - ThanhHóa, Bội Kim - Hòa Bình, nhà máy ép dầu GĐ 2. DBC hiện đang tập trung phát triển hệ thống bán lẻ hiện đại để phân phối sản phẩm tới người tiêu dùng, bao gồm Siêu thị, Cửa hàng thực phẩm sạch DBC, Khách sạn và Nhà hàng thuộc sở hữu của DBC.

Mảng Thương mại, siêu thị, khách sạn, nhà hàng (HORECA) chỉ chiếm 7% doanh thu nhưng có vai trò giúp ổn định một phần đầu ra của các sản phẩm chăn nuôi về sản lượng cũng như giá bán. Hiện tại, 4 siêu thị DABACO Lý Thái Tổ, Gia Bình, Nguyễn Cao và Lạc Vệ ít chịu ảnh hưởng trong đợt COVID này do nhu cầu tiêu dùng sản phẩm thiết yếu của người nhân tăng lên trong giai đoạn dịch và các siêu thị có nhiều lợi thế hơn so với các chợ truyền thống.

Mảng BĐS, xây dựng chiếm 5% doanh thu. Trong 6 tháng cuối năm 2021, DBC sẽ bàn giao dự án Lotus Centre – Bắc Ninh, dự kiến ghi nhận doanh thu 845 tỷ đồng. Dự án Huyền Quang dự kiến bàn giao trong Q2/2022.

Công ty Chứng khoán BSC & Rồng Việt

Công ty Chứng khoán BSC & Rồng Việt