Gặp nhiều thử thách khi nhu cầu XNK vẫn còn yếu

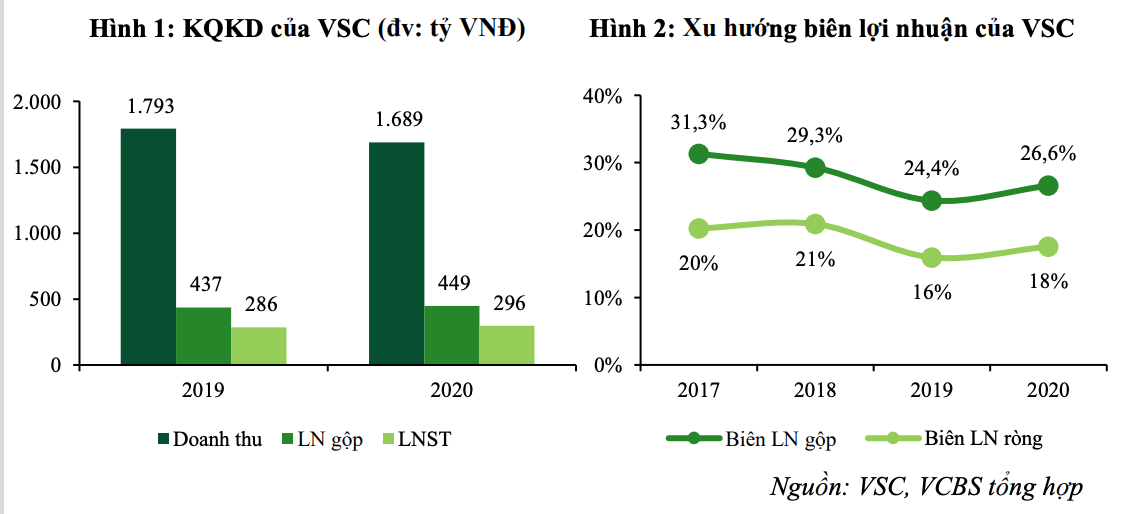

Năm 2023 dự phóng tổng sản lượng thông quan hai cảng Green và VIP Green đi ngang so với năm 2022, đạt 947.000 TEUs (+0% YoY). Tổng sản lượng xếp dỡ container của VSC sẽ đạt 1.070.000 TEU (+10% YoY) với kế hoạch công ty chuyển toàn bộ lượng hàng từ PTSC Đình Vũ về cảng mục tiêu để khai thác. Mặc dù sản lượng xếp dỡ container tăng trưởng nhưng dự phóng doanh thu thuần giảm 1,6% YoY về còn 1.974 tỷ đồng.

Hai lĩnh vực vận tải ô tô và đại lý logistics là động lực chính thúc đẩy tăng trưởng trong năm 2022 đã qua giai đoạn cao điểm khi giá cước nhiên liệu đầu vào hạ nhiệt và nhu cầu XNK hàng hóa container chưa tích cực.

LNST cổ đông công ty mẹ dự phóng đạt 135 tỷ đồng (-80% YoY) do công ty con được hợp nhất hoạt động chưa hiệu quả (ICD QBS); chi phí tài chính tăng mạnh và dự kiến công ty liên kết VIMC Đình Vũ tiếp tục lỗ. EPS dự báo cho năm 2023 đạt 1.129 đồng (-56% YoY).

Định giá và khuyến nghị

Trong bối cảnh hoạt động thương mại thế giới đang tương đối ảm đạm, cùng với những dự án đầu tư mới chưa mang lại hiệu quả khiến VSC phải đối mặt với những thử thách rất lớn để có thể tăng trưởng.

Năm 2023, VSC tiếp tục đầu tư mở rộng quy mô cảng biển để đón chờ giai đoạn hồi phục của XNK. Dù vậy, sự cạnh tranh tại Hải Phòng có thể trở nên căng thẳng hơn do có thêm hai cảng nước sâu tại Lạch Huyện vào năm 2025 có thể khiến tốc độ lấp đầy công suất chậm hơn kỳ vọng.

Kết hợp FCFF (50%) và P/B (50%), giá mục tiêu của Rồng Việt cho VSC là 29.200 đồng/cổ phiếu. Rồng Việt đưa ra khuyến nghị TÍCH LŨY cổ phiếu VSC.

Cập nhật ngày 16/4/2022: triển vọng tăng trưởng từ M&A, định giá 62.965 đồng/cp

Kỳ vọng tăng trưởng tích cực tại cảng VIP Green khi áp lực cạnh tranh trong khu vực xung quanh cảng không còn nhiều và hưởng lợi từ: (1) Tăng trưởng sản lượng hàng hóa tại Hải Phòng; (2) Chuyển dịch mục đích hoạt động của nhóm cảng thượng nguồn; (3) Nguồn hàng từ cổ đông chiến lược.

Động lực từ cảng VIMC Đình Vũ: Trong năm 2021, VSC đã hoàn tất mua lại 36% cổ phần tại cảng VIMC Đình Vũ (Vinalines Đình Vũ). Cảng dự kiến bắt đầu đi vào hoạt động từ Q3.2022 và kỳ vọng mang đến động lực đáng kể đến lợi nhuận và gia tăng hiệu quả vận hành hệ thống cảng của VSC trong các năm tới.

Tiến tới hình thành một holdings ngành logistics hàng hải: Công ty đang nhanh chóng thực hiện các thương vụ mua bán – sáp nhập và tiến tới xây dựng một holdings ngành logistics hàng hải có quy mô lớn và bao phủ phần lớn các mắt xích của chuỗi dịch vụ trong vòng 2-3 năm tới.

Đánh giá

Trong giai đoạn 2022-2024, VSC kỳ vọng sẽ duy trì đà tăng trưởng của KQKD cùng với: (1) Xu hướng tích cực của sản lượng hàng hóa thông qua cảng và nhu cầu dịch vụ logistics tại khu vực Hải Phòng; (2) Bắt đầu có đóng góp lợi nhuận từ các khoản đầu tư mới.

VCBS đánh giá cao triển vọng dài hạn của VSC khi doanh nghiệp đang liên tục thực hiện các thương vụ M&A và dần nâng tầm doanh nghiệp thành một trong những holdings ngành logistics hàng hải có quy mô lớn nhất cả nước, qua đó mở ra tiềm năng tăng trưởng dồi dào trong giai đoạn tới.

VCBS dự phóng doanh thu năm 2022 của VSC đạt 2.200 tỷ đồng (+16,3% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 414 tỷ đồng (+18,2% yoy), tương ứng với EPS là 3.759 VNĐ/ cổ phiếu.

VCBS duy trì khuyến nghị MUA đối với cổ phiếu VSC với mức định giá hợp lý là 62.965 VNĐ/ cổ phiếu.

Cập nhật ngày 30/3/2021: khuyến nghị NẮM GIỮ, mức định giá hợp lý là 57.737 VNĐ/ cổ phiếu

Trong năm 2021, VSC đặt mục tiêu doanh thu đạt 1.700 tỷ đồng và lợi nhuận trước thuế đạt 335 tỷ đồng, gần như không có tăng trưởng so với năm 2020. Điều này khác biệt với các năm trước, khi KQKD thường đặt mục tiêu tăng trưởng khoảng 10%.

Theo doanh nghiệp, điều này đến từ các yếu tố: - Hiện tượng thiếu container sẽ vẫn đặt áp lực không nhỏ đến hoạt động xuất nhập khẩu và hoạt động của các doanh nghiệp cảng. - Tác động từ dịch Covid-19 và những biến động về chính sách thương mại tại các thị trường xuất nhập khẩu lớn.

Trong giai đoạn tới, trọng tâm hoạt động đầu tư của VSC sẽ nằm tại 2 dự án cảng nước sâu tại Cát Hải (Hải Phòng) và Liên Chiểu (Đà Nẵng). Mức đầu tư mỗi dự án dự kiến là khoảng 4.500 – 5.000 tỷ đồng và VSC sẽ giữ tỷ lệ sở hữu ít nhất là 36% tại các dự án.

- Dự án cảng nước sâu tại đảo Cát Hải bao gồm khu bến cảng container và hạ tầng logistics, được xây dựng tại khu vực phía trước bến 1&2 Lạch Huyện (cảng HICT). Tuy vậy VSC sẽ cần thêm thời gian để hoàn thiện thủ tục pháp lý và được chấp thuận chính thức bởi Cục Hàng Hải do dự án trên về cơ bản không thuộc định hướng quy hoạch ban đầu của khu cảng Lạch Huyện.

- VSC dự kiến sẽ xây dựng 2 bến cảng container đầu tiên tại khu vực cảng nước sâu Liên Chiểu (Đà Nẵng). Công ty dự kiến có thể bắt đầu triển khai dự án ngay trong năm nay và kỳ vọng sẽ đưa khu cảng vào hoạt động trước năm 2024. Sau khi hoàn thành, khu cảng trên sẽ trở thành trung tâm trung chuyển quan trọng tại khu vực Miền Trung.

ĐHCĐ VSC đã thông qua phương án phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 1:1 trong năm 2021, giá phát hành 10.000 VNĐ / cổ phiếu nhằm mục đích: - Tăng vốn điều lệ của VSC lên trên 1.000 tỷ đồng và qua đó đáp ứng điều kiện để trở thành nhà đầu tư đối với dự án cảng nước sâu. - Huy động nguồn vốn để thực hiện đầu tư các dự án cảng tại Liên Chiểu và Cát Hải.

Đánh giá

Với hạ tầng bãi container – vận tải – cảng biển có hiệu quả hoạt động cao, sự gia tăng hợp tác và tham gia vào quản trị của các doanh nghiệp dịch vụ logistics như SAFI (đại lý vận tải), Sao Á (vận hành bãi depot) và kế hoạch phát triển cảng biển nước sâu, VSC đang gia tăng vị thế nhanh chóng như một đơn vị vận hành chuỗi logistcs khép kín với quy mô lớn.

Điều này sẽ gia tăng mạnh mẽ lợi thế cạnh tranh, vị thế đàm phán và giành quyền đầu tư dự án của VSC và thay đổi một cách cơ bản mặt bằng định giá doanh nghiệp. Tuy vậy trong ngắn hạn, cổ phiếu VSC chịu áp lực không nhỏ từ việc pha loãng cổ phiếu trong khi KQKD dự báo sẽ không có sự tăng trưởng đột biến trong 1-2 năm tới do giới hạn về công suất và các dự án cảng nước sâu chưa được hoàn thiện.

Trong năm 2021, VCBS dự phóng VSC đạt doanh thu 1.801 tỷ đồng (+6,6% yoy), LNST đạt 321,5 tỷ đồng (+8,5% yoy), tương ứng với EPS chưa pha loãng là 5.832 VNĐ/ cổ phiếu.

VCBS khuyến nghị NẮM GIỮ đối với cổ phiếu VSC với mức định giá hợp lý là 57.737 VNĐ/ cổ phiếu.

Công ty cổ phần Container Việt Nam (VICONSHIP, mã VSC)

Công ty cổ phần Container Việt Nam (VICONSHIP) được thành lập ngày 27/7/1985, là một trong những doanh nghiệp nhà nước đầu tiên cung cấp dịch vụ vận chuyển container thời bấy giờ. Năm 2002 Công ty tiến hành cổ phần hóa và trở thành Công ty cổ phần. Năm 2008 Công ty chính thức được niêm yết trên thị trường chứng khoán Việt Nam với mã chứng khoán VSC.

Trải qua trên 30 năm xây dựng và phát triển, VICONSHIP đã và đang là một trong những nhà khai thác cảng biển và cung cấp các dịch vụ trong chuỗi cung ứng-logistics chuyên nghiệp hàng đầu Việt Nam.

Với triết lý kinh doanh “Chuyên nghiệp để phục vụ” và nền tảng văn hóa Công ty “Con người là cội nguồn của sức mạnh”, VICONSHIP luôn chú trọng đào tạo phát triển nguồn nhân lực, đầu tư mở rộng cơ sở hạ tầng, trang thiết bị và công nghệ hiện đại theo định hướng phát triển bền vững và trường tồn nhằm đáp ứng mọi yêu cầu và nhu cầu ngày càng cao của Khách hàng.

Bên cạnh đó, VICONSHIP cũng luôn quan tâm đến trách nhiệm cộng đồng, thực hiện các công tác xã hội, từ thiện, bảo vệ môi trường, tiết kiệm năng lượng, chung tay vì một Việt Nam ngày càng phát triển, văn minh và hiện đại.

Lĩnh vực kinh doanh:

Cảng biển container

Khai thác cảng là một trong những lĩnh vực kinh doanh chính của VICONSHIP. Từ ngày đầu đưa 01 bến chiều dài 168m và 01 cần cẩu bờ sức cẩu 40T vào khai thác trong tháng 9/2004, đến nay VICONSHIP đang sở hữu và khai thác hệ thống cảng lớn tại khu vực Hải Phòng...

Bãi container

Hệ thống bãi container của VICONSHIP được biết đến là một trong những bãi container lớn nhất tại khu vực Hải Phòng, Đà Nẵng so với các đơn vị cùng ngành. Được đầu tư xây dựng cơ sở hạ tầng một cách bài bản, đồng bộ về trang thiết bị xếp dỡ, phần mềm quản lý,…

Kho hàng

Dịch vụ kho vận và phân phối là hoạt động đã và đang được VICONSHIP tập trung đầu tư phát triển mạnh từ năm 2012. VICONSHIP hiện đang khai thác hệ thống kho lớn tại Hải Phòng, Đà Nẵng với diện tích gần 100.000m2. Hệ thống kho của VICONSHIP có đầy đủ các giấy phép kho CFS, kho ngoại quan…

Vận tải

Vận tải container đường bộ là một mắt xích quan trọng trong hệ thống vận tải đa phương thức của VICONSHIP. Từ ngày đầu thành lập năm 1985 là đơn vị vận tải lớn nhất toàn quốc lúc bấy giờ, đến nay với nhiều năm kinh nghiệm trong ngành cùng đội xe hàng trăm chiếc, nhân sự chuyên nghiệp...

Đại lý

Đại lý hàng hải và đại lý giao nhận là lĩnh vực kinh doanh nhiều năm của VICONSHIP. Qua hơn 30 năm bề dày hoạt động, VICONSHIP có một đội ngũ cán bộ, đại lý viên giàu kinh nghiệm, giỏi nghiệp vụ và tâm huyết với nghề. VICONSHIP tự tin khảng định là sự lựa chọn tin cậy của các Chủ tàu, Chủ hàng...

Logistics

Với nền tảng cơ sở hạ tầng khá đầy đủ kết nối trên toàn quốc như hệ thống các đơn vị thành viên, cảng, kho, bãi, phương tiện vận tải và con người hùng hậu, VICONSHIP đang từng bước liên kết tất cả các thế mạnh của mình tạo nên một chuỗi liên hoàn cung ứng các giải pháp trọn gói cho khách hàng ...

Phú Hưng & BVSC

Phú Hưng & BVSC

Công ty Chứng khoán BSC & Rồng Việt

Công ty Chứng khoán BSC & Rồng Việt